丁二烯,又称乙烯基乙烯,是重要的基础有机化工原料,可与多种化合物共聚制成合成橡胶和合成树脂等。我国丁二烯行业起步稍晚,早期进口依赖较为严重,随后受益国内生产技术的提升,丁二烯产能增长明显,如今,越来越多的民营和外资企业入局丁二烯市场,带动行业多元化发展。

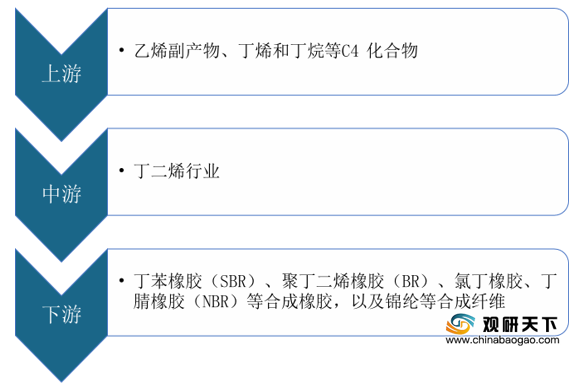

从产业链来看,中国丁二烯行业上游原材料主要包括乙烯副产物、丁烯和丁烷等C4化合物,下游为合成橡胶和合成纤维领域。

随着上游乙烯工业的快速发展,以及国内生产新装置产能陆续释放,我国丁二烯产量持续提升。数据显示,2019年国内丁二烯总产能在405.9万吨,较去年增加17万吨,产量提升至300万吨附近,同比增加8.7%。截至2020年上半年,国内丁二烯总产能在441.9万吨,总产量在154万吨。

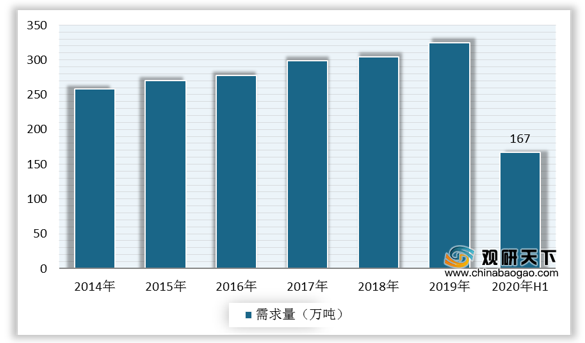

同时,我国丁二烯下游需求也不断增长,从而带动行业需求量增加。据统计数据,2019年国内丁二烯需求量接近330万吨,同比增长5.48%。2020年上半年,国内丁二烯需求量为167万吨,同比增加1.83%。

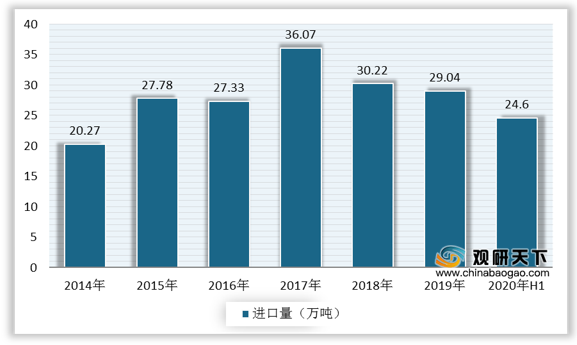

由于我国丁二烯市场长期存在供不应求的状况,进口依赖度常年维持在10%左右,进口数量远大于出口数量。数据显示,2019年,中国丁二烯进口数量为290354吨,同比减少3.92%。2020年1-6月,我国共进口丁二烯24.6万吨,同比增幅56%。金额方面,2019年中国丁二烯进口金额为32148万美元,同比减少20.52%。2020年1-6月,我国丁二烯进口金额为16406.7万美元。

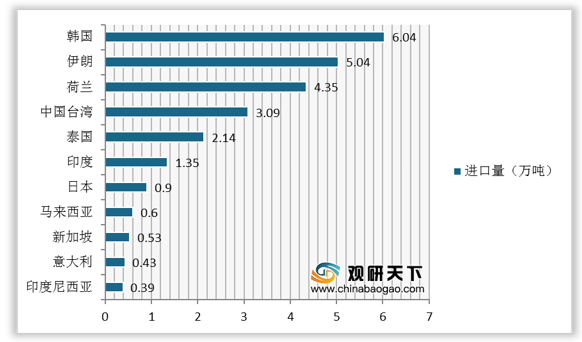

就进口来源国看,我国主要从韩国、日本、和中国台湾等邻近国家及地区进口丁二烯,数据显示,2019年我国从韩国进口丁二烯数量最多,达6.04万吨,其次是伊朗,共进口丁二烯5.04万吨,从荷兰进口丁二烯4.35万吨,居行业第三。在2020年上半年中,我国丁二烯进口量最多的三个国家仍然是韩国、荷兰、伊朗,分别进口4.72万吨、4.09万吨、3.12万吨。

目前,中国丁二烯行业呈二元格局,第一梯队为中石油、中石化下属子公司、合资公司,得益于国资背景、进入市场较早,行业产能也主要集中于中石化、中石油两大国有企业,约占据90%;第二梯队以大型民营石化企业为主,包括恒力、荣盛、盛虹、腾龙芳烃等,具有资本、渠道等规模化优势,未来有望成为我国丁二烯行业的中坚力量。

相关行业分析报告参考《2020年中国丁二烯市场调研报告-产业现状与前景评估预测》。

中国丁二烯行业发展历程

资料来源:公开资料整理

从产业链来看,中国丁二烯行业上游原材料主要包括乙烯副产物、丁烯和丁烷等C4化合物,下游为合成橡胶和合成纤维领域。

中国丁二烯行业产业链

资料来源:公开资料整理

随着上游乙烯工业的快速发展,以及国内生产新装置产能陆续释放,我国丁二烯产量持续提升。数据显示,2019年国内丁二烯总产能在405.9万吨,较去年增加17万吨,产量提升至300万吨附近,同比增加8.7%。截至2020年上半年,国内丁二烯总产能在441.9万吨,总产量在154万吨。

2014-2020年上半年中国丁二烯产能

数据来源:公开资料整理

2014-2020年上半年中国丁二烯产量

数据来源:公开资料整理

同时,我国丁二烯下游需求也不断增长,从而带动行业需求量增加。据统计数据,2019年国内丁二烯需求量接近330万吨,同比增长5.48%。2020年上半年,国内丁二烯需求量为167万吨,同比增加1.83%。

2014-2020年上半年中国丁二烯需求量

数据来源:公开资料整理

由于我国丁二烯市场长期存在供不应求的状况,进口依赖度常年维持在10%左右,进口数量远大于出口数量。数据显示,2019年,中国丁二烯进口数量为290354吨,同比减少3.92%。2020年1-6月,我国共进口丁二烯24.6万吨,同比增幅56%。金额方面,2019年中国丁二烯进口金额为32148万美元,同比减少20.52%。2020年1-6月,我国丁二烯进口金额为16406.7万美元。

2014-2020年上半年中国丁二烯进口数量

数据来源:中国海关

2014-2020年上半年中国丁二烯进口金额

数据来源:中国海关

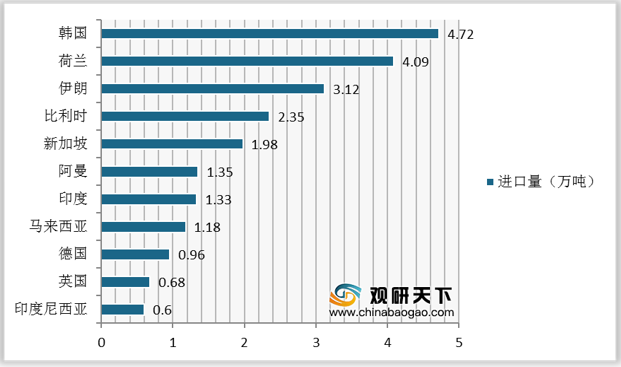

就进口来源国看,我国主要从韩国、日本、和中国台湾等邻近国家及地区进口丁二烯,数据显示,2019年我国从韩国进口丁二烯数量最多,达6.04万吨,其次是伊朗,共进口丁二烯5.04万吨,从荷兰进口丁二烯4.35万吨,居行业第三。在2020年上半年中,我国丁二烯进口量最多的三个国家仍然是韩国、荷兰、伊朗,分别进口4.72万吨、4.09万吨、3.12万吨。

2019年中国丁二烯进口主要来源国家或地区

数据来源:中国海关

2020年上半年中国丁二烯进口主要来源国家或地区

数据来源:中国海关

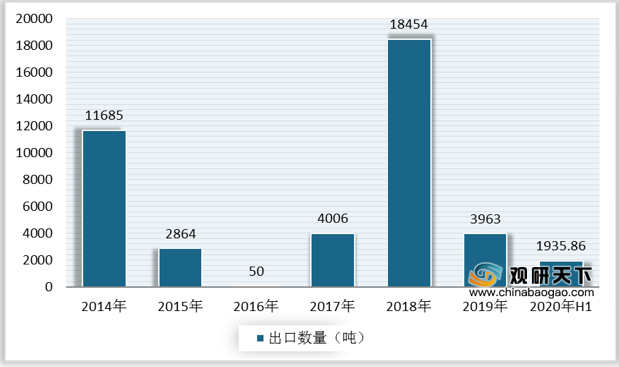

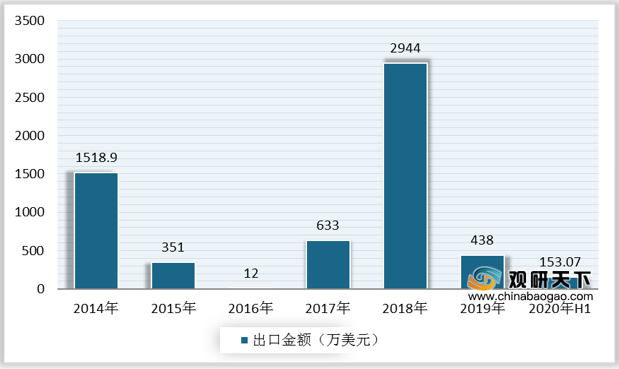

出口方面,2018年我国丁二烯出口市场猛增,出口数量为18454吨,同比增长360.66%;出口金额为2944万美元,同比增长365.09%。2019年又迅速回落,2019年中国丁二烯出口数量为3963吨,同比减少78.52%;出口金额为438万美元,同比减少85.12%。截至2020年上半年,中国丁二烯出口数量为1935.86吨,出口金额为153.07万美元。

2014-2020年上半年中国丁二烯出口数量

数据来源:中国海关

2014-2020年上半年中国丁二烯出口金额

数据来源:中国海关

目前,中国丁二烯行业呈二元格局,第一梯队为中石油、中石化下属子公司、合资公司,得益于国资背景、进入市场较早,行业产能也主要集中于中石化、中石油两大国有企业,约占据90%;第二梯队以大型民营石化企业为主,包括恒力、荣盛、盛虹、腾龙芳烃等,具有资本、渠道等规模化优势,未来有望成为我国丁二烯行业的中坚力量。

中国丁二烯行业竞争格局

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国丁二烯市场调研报告-产业现状与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。