合成橡胶与合成树脂、合成纤维,被称为三大合成材料。合成橡胶性能优异,具有高弹性、绝缘性、气密性、耐油、耐高低温等特点,根据用途划分,可分为通用型合成橡胶和特种型合成橡胶两类,广泛运用于工业、农业、交通、国防等领域。

受益于下游需求的推动,我国企业纷纷投产,产能持续提高。目前我国合成橡胶行业产能主要集中在东部地区,产能占比达到66%。另外,东北地区、西部地区、中部地区也有产能分布,分别占比15%、11%、8%。但行业市场竞争激烈,企业不断扩产,导致产能过剩现象严重,这需要企业、行业和政府共同发力,盘活闲置产能,减少资源浪费。

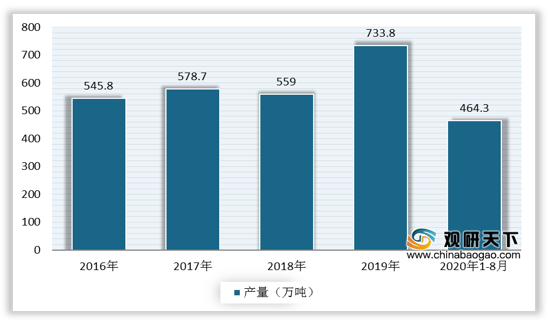

在行业积极扩产及国家大力支持下,中国已成为世界第一合成橡胶生产大国,产量保持稳步上升态势。数据显示,2019年,中国合成橡胶产量为733.8万吨,同比增长11%。截至2020年1-8月,中国合成橡胶产量为464.3万吨,同比增长1.2%。

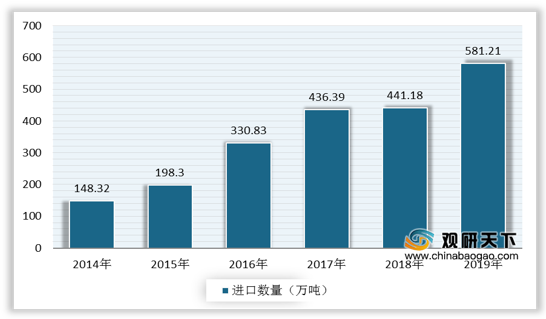

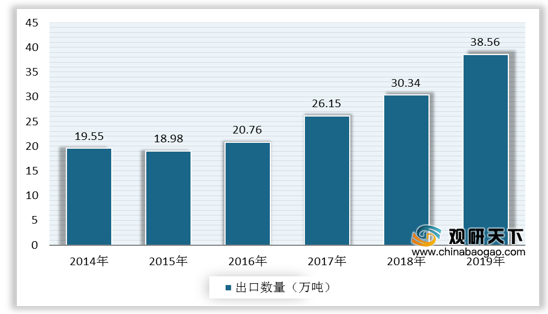

但我国合成橡胶行业仍然面临着产品同质化现象严重的现象,高端产品需依赖进口,出口基本上为中低端产品。数据显示,2019年,我国合成橡胶进口总量为581.21万吨;进口金额为86.69亿美元。出口方面,2019年,我国合成橡胶出口总量为38.56万吨;出口金额为7.90亿美元。

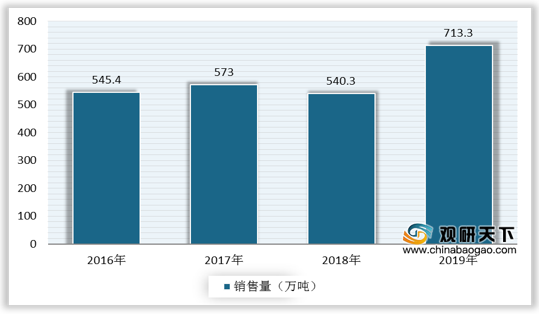

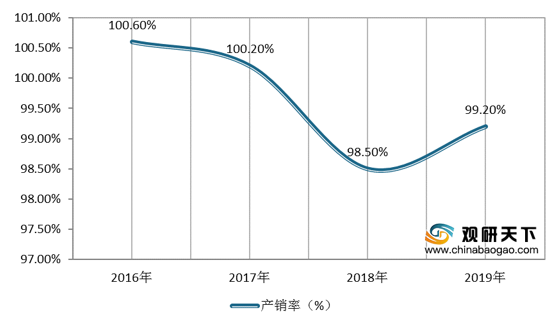

我国不仅是生产大国,同时也是合成橡胶销售大国,国内市场需求旺盛。数据显示,2019年中国合成橡胶销售量为713.3万吨,产销率为99.2%。

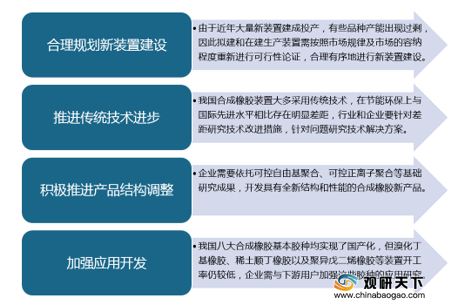

总的来说,我国合成橡胶行业面对产能过剩、产品同质化等问题,未来行业发展需要在产品结构、应用开发、合理规划新装置建设等方面发力,提高产能利用率、提升行业整体竞争水平。

相关行业分析报告参考《2020年中国合成橡胶市场调研报告-市场运营现状与投资前景预测》。

受益于下游需求的推动,我国企业纷纷投产,产能持续提高。目前我国合成橡胶行业产能主要集中在东部地区,产能占比达到66%。另外,东北地区、西部地区、中部地区也有产能分布,分别占比15%、11%、8%。但行业市场竞争激烈,企业不断扩产,导致产能过剩现象严重,这需要企业、行业和政府共同发力,盘活闲置产能,减少资源浪费。

中国合成橡胶行业产能分布

数据来源:公开资料整理

在行业积极扩产及国家大力支持下,中国已成为世界第一合成橡胶生产大国,产量保持稳步上升态势。数据显示,2019年,中国合成橡胶产量为733.8万吨,同比增长11%。截至2020年1-8月,中国合成橡胶产量为464.3万吨,同比增长1.2%。

2016-2020年1-8月我国合成橡胶产量

数据来源:国家统计局

但我国合成橡胶行业仍然面临着产品同质化现象严重的现象,高端产品需依赖进口,出口基本上为中低端产品。数据显示,2019年,我国合成橡胶进口总量为581.21万吨;进口金额为86.69亿美元。出口方面,2019年,我国合成橡胶出口总量为38.56万吨;出口金额为7.90亿美元。

2014-2019年我国合成橡胶进口数量

数据来源:中国海关

2014-2019年我国合成橡胶进口金额

数据来源:中国海关

2014-2019年我国合成橡胶出口数量

数据来源:中国海关

2014-2019年我国合成橡胶出口金额

数据来源:中国海关

我国不仅是生产大国,同时也是合成橡胶销售大国,国内市场需求旺盛。数据显示,2019年中国合成橡胶销售量为713.3万吨,产销率为99.2%。

2016-2019年中国合成橡胶销售量

数据来源:国家统计局

2016-2019年中国合成橡胶产销率

数据来源:国家统计局

总的来说,我国合成橡胶行业面对产能过剩、产品同质化等问题,未来行业发展需要在产品结构、应用开发、合理规划新装置建设等方面发力,提高产能利用率、提升行业整体竞争水平。

四方面发力促进合成橡胶行业健康发展

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国合成橡胶市场调研报告-市场运营现状与投资前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。