光刻胶的分类

| 作用 |

|

| 光引发剂 |

光引发剂又称光敏剂或光固化剂,是一类能在从光(一般为紫外光)中吸收一定波长的能量,经光化学反应产生具有引发聚合能力的活性中间体的分子。该类光化学反应的产物能与光刻胶中别的物质进一步反应,帮助完成光刻过程。光引发剂对于光刻胶的感光度和分辨率有重要影响。光增感剂、光致产酸剂能够帮助光引发剂更好地发挥作用。 |

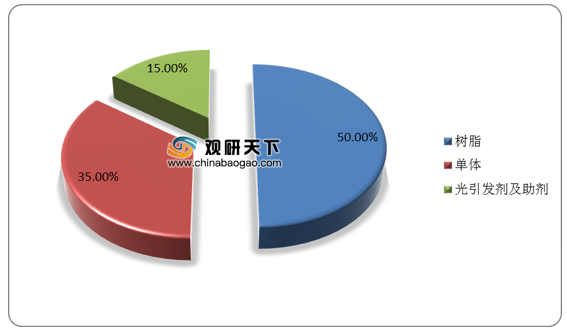

| 树脂 |

树脂是光刻胶主要组成部分,决定了光刻胶的粘附性、化学抗蚀性,胶膜厚度等基本性能。光引发剂在光化学反应的产物可以改变树脂在显影液中的溶解度,从而帮助完成光刻过程。 |

| 溶剂 |

溶剂能将光刻胶的各组成部分溶解在一起,同时也是后续光刻化学反应的介质。 |

| 单体 |

又称为活性稀释剂,对光引发剂的光化学反应有调节作用。 |

| 其他助剂 |

根据不同目的加入光刻胶的添加剂,比如颜料等,作用是调节光刻胶整体的性能。 |

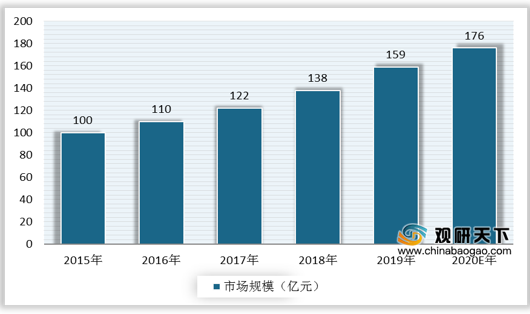

受益下游手机、家电、航空航天等电子行业的推动,我国光刻胶行业发展迅速,市场规模逐年扩大,具有较大的发展潜力。据统计数据,2019年中国光刻胶市场规模达159亿元,增速15.22%,预计2020年将达到176亿元。

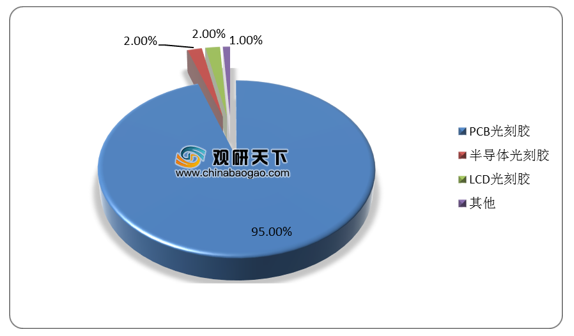

目前,国产光刻胶以PCB光刻胶为主,半导体、LCD光刻胶依赖于进口。数据显示,国内光刻胶产值中,PCB光刻胶占比高达95%,半导体光刻胶、LCD光刻胶占比均仅占比2%。

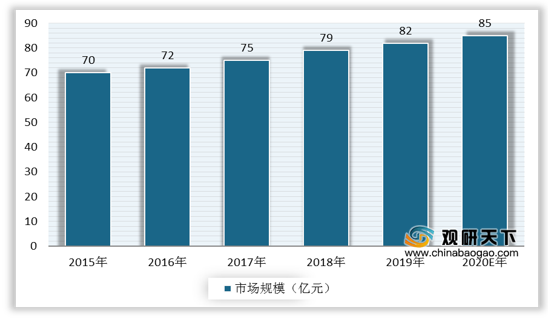

具体来看,PCB光刻胶产品主要包括干膜光刻胶、湿膜光刻胶和光成像阻焊油墨,是国内最主要的光刻胶类型,市场规模持续增长,行业正面临产品结构调整和技术提升,增速有所放缓。数据显示,2019年我国PCB光刻胶市场规模达到82亿元,同比增速为3.8%,预计2020年约为85亿元。

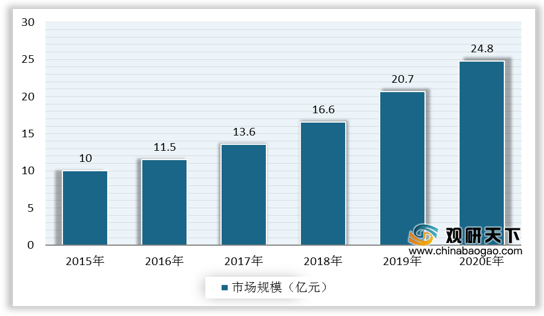

而在半导体光刻胶方面,得益于半导体芯片、MiniLED等新兴技术的需求增加,我国半导体光刻胶行业发展前景较好,2019年市场规模达20.7亿元,同比增速达24.7%,2020年将达到24.8亿元。

我国光刻胶行业虽然起步时间较晚,应用结构较为单一,产业尚不成熟,但国产化进程在加速,国内光刻胶龙头公司正努力深耕研究,实现产品创新升级,提高整体竞争力。当前我国光刻胶生产企业主要包括雅克科技、南大光电、飞凯材料、强力新材、晶瑞股份、容大感光、上海新阳、广信材料、永太科技、万润股份等。这些公司业务多样,光刻胶方向布局多年,已切入中高端光刻胶研究。

| 业务概况 |

|

| 雅克科技 |

成立于1997年,致力于电子半导体材料的研发和生产,通过收购等多种方式涉足半导体、电子特种气体和IC材料等领域,现已收购LG彩胶业务,进军光刻胶领域。是集成电路大基金一期和二期投资标的。 |

| 南大光电 |

先进电子材料公司,主要产品有MO源、ALD/CVD前驱体、高纯电子特气和光刻胶及配套材料等。公司提出“MO源全球第一、电子特气国内一流193nm光刻胶成功产业化的三大战略目标,战略布局和产品研发紧跟半导体市场需求,目前电子特气已成为营收新增长点,并正在持续加大ArF光刻胶研发力度。 |

| 飞凯材料 |

成立于2002年,是国内第一家打破国外对紫外固化光纤光缆徐覆材料技术垄断的公司,因此在该领城取得战略性优势。产品应用覆盖封装,测试等环节,目前正在积极推进TFT光刻胶,持续布局半导体领域。 |

| 强力新材 |

成立于1997年,是一家重视独立自主研发产品的高新技术企业,专业从事微电子材料领域各类光刻胶专用电子化学品的研发和制造。主要产品包括光引发剂和光刻胶树脂等。今年来其业务逐步从因内拓展到国际,产品线逐渐丰富,主要营收来自于产品在PCB和显示器领域的应用。 |

| 晶瑞股份 |

成立于2001年的外资企业。是国内i线半导体光刻胶龙头,主要从事微电子超纯化学材料的研发、生产和销售,以及经营本企业产品及本企业所需的进出口业务。 |

| 容大感光 |

成立于1996年,是一家重视独立自主开发技术的国家级高新技术企业。掌握了PCB油墨、光刻胶等电子化学产品生产过程中的树脂合成、光敏剂合成、配方设计及制造等关键核心技术,拥有多项发明专利。 |

| 上海新阳 |

成立于1999年,专注于半导体材料领域。主要业务有半导体传统封装、半导体制造及先进封装和航空航天电子元器件化学材料生产。2019年,公司已立项开发集成电路制造用ArF、KrF、I线高端光刻胶。 |

| 广信材料 |

成立于2006年的国家级高新企业。致力于开发生产高品位、高科技含量的感光新材料。 |

| 永太科技 |

成立于1999年,是国内产品最完善、产能最大的氟精细化学品生产商之一,从事的氟精细化学品行业位于氟化工产业链顶端。产品在医药化学领域的应用逐年递增。现有的CF光刻胶可用于OLED和LCD。 |

| 万润股份 |

万润是一家成立于1995年的国际化集团,主要涉及信息材料、环保材料和大健康产业,是国家火炬计划重点高新技术企业之一,入选首批国家级战略性新兴产业集群,有三十多年深厚积累。目前已累计开发生产60000多种先进制造材料。在高端液品单体材料和OLED材料方面,都是全球较具实力的供应商。 |

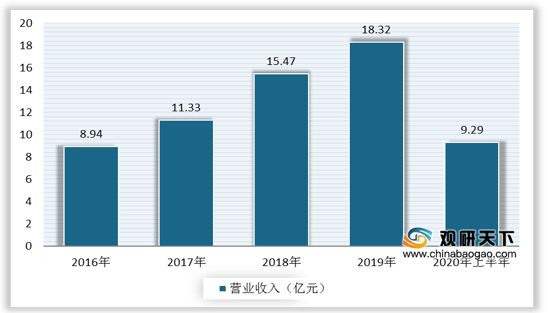

从光刻胶行业重点本土公司分析,以雅克科技和飞凯材料为例。首先雅克科技作为一家积极布局光刻胶的半导体材料龙头企业,产品线丰富,其业务基本覆盖半导体产业链上中下游。据统计数据,雅克科技营收一直保持快速增长。2019年雅克科技实现营收18.4亿元,同比增长18.62%;2020年上半年,营业总收入约9.29亿元,同比增长7.84%。预测多品类光刻胶的下游需求旺盛,将使雅克科技营收持续稳步增长。

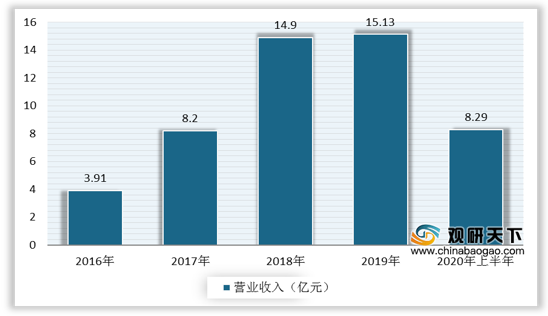

而飞凯材料作为本土TFT-LCD光刻胶龙头,电子化学材料是其核心产品之一,其中包括用于TFT-LCD液晶面板的正性光刻胶和其他配套新材料。一直以来飞凯材料都非常注重技术,不断增加研发投入,2019年已拥有320个专利,专利数量位居行业首位,远超行业平均。受益于大量技术积累,飞凯材料营收从2017年开始迎来大幅度增长。2019年公司营业总收入为15.13亿元,同比增长4.68%;2020年上半年实现营业收入8.29亿元,同比增长11.11%。未来随着OLED材料以及面板需求的不断扩大,预计公司收入将持续增加。

相关行业分析报告参考《2020年中国光刻胶市场调研报告-行业供需现状与未来规划分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。