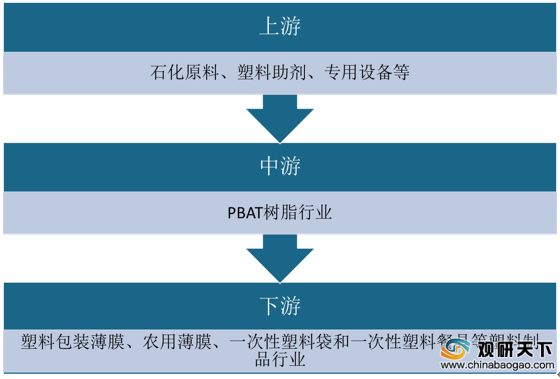

PBAT树脂是一种生物降解塑料,具有良好的降解性和优异的机械性能,环保性能显著。从产业链来看,PBAT树脂行业上游包括石化原料、塑料助剂、专用设备等,下游是塑料包装薄膜、农用薄膜、一次性塑料袋和一次性塑料餐具等行业。PBAT改性后应用领域主要有塑料薄膜、塑料袋、纸淋膜与一次性用具。

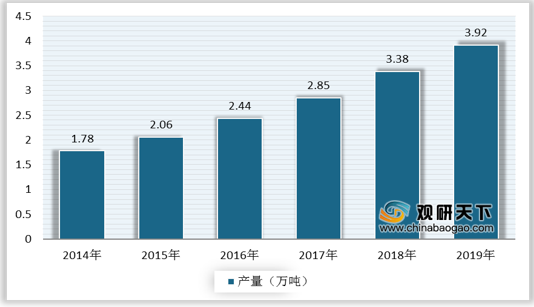

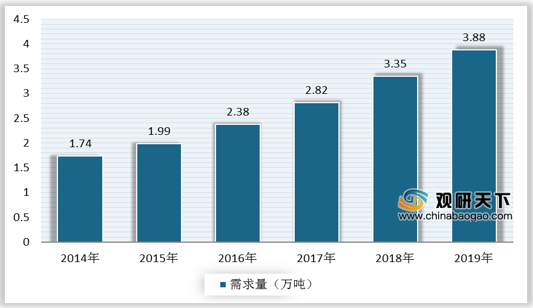

随着国内环保政策的持续推进,大众环保意识的逐渐增强以及相关技术的不断进步,我国PBAT树脂产量和需求量稳步增长。数据显示,2019年,我国PBAT树脂产量为3.92万吨,需求量为3.88万吨。

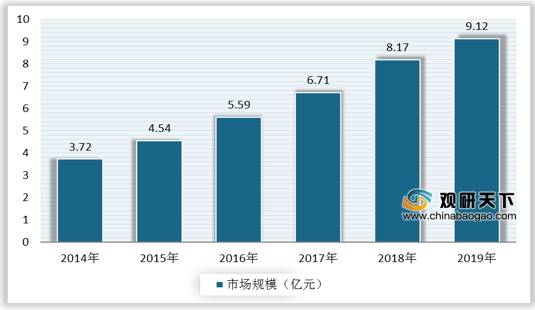

2014-2019年,我国PBAT树脂市场规模不断扩大,年均复合增长率达19.64%,2019年达到9.12亿元。PBAT树脂用于加工塑料制品,2019年我国塑料薄膜领域PBAT需求规模为5.82亿元,塑料袋及其他领域需求规模为4.42亿元。

近年来,我国PBAT树脂技术不断进步,且在工业中广泛应用,也带动了PBAT树脂行业的发展。据统计,2019年中国PBAT树脂行业专利申请量增长至280件。

目前,中国PBAT树脂的生产具备良好的原材料条件和生产条件,加之政府的一系列政策的支持,国内PBAT树脂产业发展前景较好。如今,国内PBAT产能已超过10万t/年,行业集中度高,主要生产企业有广州金发科技股份有限公司、山东汇盈新材料有限公司、山东悦泰生物新材料有限公司等。

受益于国家“禁塑令”的发布,我国生物可降解市场发展迅速,而PBAT树脂作为生产可降解塑料的必要原材料之一,凭借着良好的化学性能,发展势头较为强劲,未来有着较为广阔的市场需求增长空间。预计到2026年,中国PBAT树脂市场规模有望超过30亿元。

相关行业分析报告参考《2020年中国PBAT树脂行业前景分析报告-产业竞争现状与投资战略研究》。

PBAT改性后应用领域

| 应用领域 |

具体应用产品 |

| 塑料薄膜 |

农用地膜、收缩膜、保鲜膜 |

| 塑料袋 |

购物袋、垃圾回收袋 |

| 纸淋膜 |

用于纸杯包装纸等生物降解涂层 |

| 一次性用具 |

改性后,可用于一次性刀叉 |

资料来源:公开资料整理

PBAT树脂行业产业链

资料来源:公开资料整理

随着国内环保政策的持续推进,大众环保意识的逐渐增强以及相关技术的不断进步,我国PBAT树脂产量和需求量稳步增长。数据显示,2019年,我国PBAT树脂产量为3.92万吨,需求量为3.88万吨。

2014-2019年中国PBAT树脂产量

数据来源:公开资料整理

2014-2019年中国PBAT树脂需求量

数据来源:公开资料整理

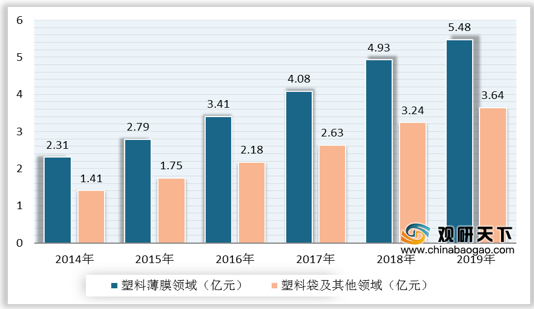

2014-2019年,我国PBAT树脂市场规模不断扩大,年均复合增长率达19.64%,2019年达到9.12亿元。PBAT树脂用于加工塑料制品,2019年我国塑料薄膜领域PBAT需求规模为5.82亿元,塑料袋及其他领域需求规模为4.42亿元。

2014-2019年中国PBAT树脂市场规模

数据来源:公开资料整理

2014-2019年我国PBAT树脂分领域市场规模

数据来源:公开资料整理

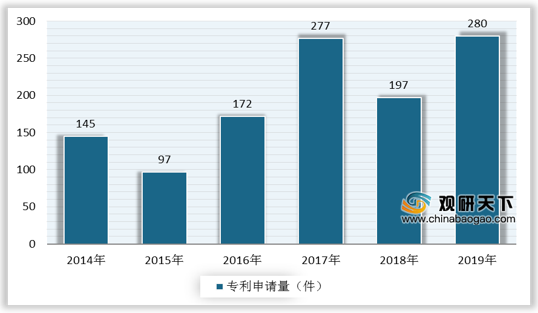

近年来,我国PBAT树脂技术不断进步,且在工业中广泛应用,也带动了PBAT树脂行业的发展。据统计,2019年中国PBAT树脂行业专利申请量增长至280件。

2014-2019年中国PBAT树脂行业专利申请数量

数据来源:公开资料整理

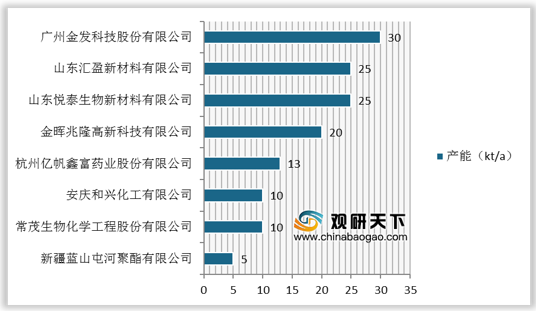

目前,中国PBAT树脂的生产具备良好的原材料条件和生产条件,加之政府的一系列政策的支持,国内PBAT树脂产业发展前景较好。如今,国内PBAT产能已超过10万t/年,行业集中度高,主要生产企业有广州金发科技股份有限公司、山东汇盈新材料有限公司、山东悦泰生物新材料有限公司等。

2019年中国PBAT树脂行业重点企业产能

数据来源:公开资料整理

受益于国家“禁塑令”的发布,我国生物可降解市场发展迅速,而PBAT树脂作为生产可降解塑料的必要原材料之一,凭借着良好的化学性能,发展势头较为强劲,未来有着较为广阔的市场需求增长空间。预计到2026年,中国PBAT树脂市场规模有望超过30亿元。

2020-2026年中国PBAT树脂市场规模预测

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国PBAT树脂行业前景分析报告-产业竞争现状与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。