垃圾分类,是指按一定规定或标准将垃圾分类储存、分类投放和分类搬运,从而转变成公共资源的一系列活动的总称。近年来,为响应绿色发展战略,我国加速推行垃圾分类制度,各大城市接连实施生活垃圾分类管理。

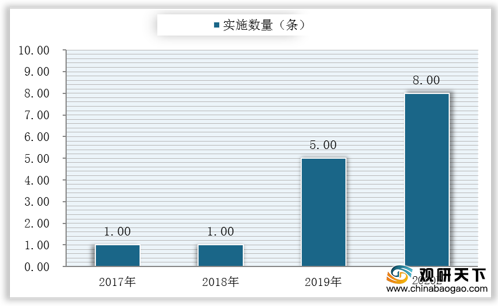

截至目前,我国46座城市均已启动垃圾分类相关工作,重点城市制度建设已进入尾声,相关条例实施数量逐年提高。数据显示,预计2020年,我国46座重点城市垃圾分类条例实施数量为8条。

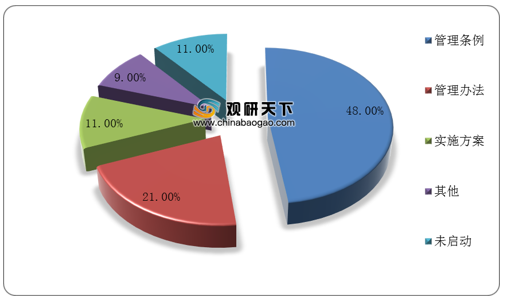

其中,已有11个城市出台了正式地方性法规,21个城市出台了政府规章,其余8个城市出台了规范性文件;已有89%以上的地级以上城市启动垃圾分类工作。

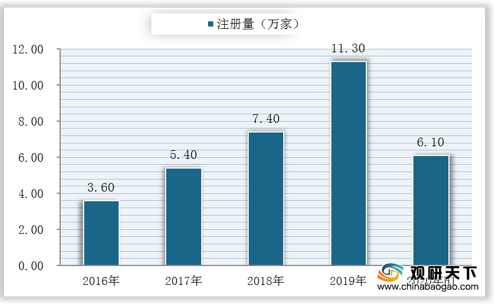

在政策利好以及市场红利持续释放下,众多资本涌入我国垃圾分类行业,相关企业注册量逐年增加。数据显示,2020年上半年我国共新增成立了超6.1万家垃圾分类相关企业,同比增长10.77%。

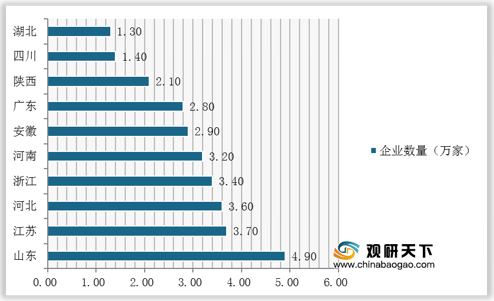

截至目前,我国垃圾分类相关在业、存续企业总计为42.4万家。其中,山东省以4.9万家企业数量位居第一;江苏与河北次之,相关企业数量分别为3.7万家、3.6万家。

从企业注册资本情况来看,数据显示,我国垃圾处理相关的企业注册资本分布在300万以内的企业数量最多,占比为50%。

目前,我国已逐步进入垃圾分类“强制时代”,带动各细分行业空间释放及市场化率提升,尤其是环卫市场,高限额、长期限的环卫服务订单数量整体呈逐年增长态势。数据显示,2019年我国环卫服务订单我国年费大于500万、合同期长于10年的新签订单数量为25单。

从长远来看,随着垃圾分类工作的持续推进,对于垃圾分类回收处理相关设备的需求空间会越来越广阔,相关企业也将迎来逐步发展的机会,预计到2020年我国垃圾分类服务市场规模超过610亿元。(shz)

相关行业分析报告参考《2020年中国垃圾分类行业前景分析报告-市场运营态势与未来动向研究》。

2016-2019年我国垃圾分类行业相关政策

| 时间 |

颁布主体/会议 |

政策名称 |

| 2016年 |

国务院 |

《关于进一步加强城市规划建设管理工作的若干意见》 |

| 商务部等6部门 |

《关于推进再生资源回收行业转型升级的意见》 |

|

| 国家发改委、住建部 |

《“十三五”全国城镇生活垃圾无害化处理设施建设规划》 |

|

| 2017年 |

国家发改委、住建部 |

《生活垃圾分类制度实施方案》 |

| 国家发改委等13个部委 |

《循环发展引领行动》 |

|

| 住建部、环境保护部 |

《关于规范城市生活垃圾跨界清运处理的通知》 |

|

| 中共中央、国务院 |

《关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》 |

|

| 住建部 |

《关于开展第一批农村生活垃圾分类和资源化利用示范工作的通知》 |

|

| 住建部 |

《关于加快推进部分重点城市生活垃圾分类工作的通知》 |

|

| 2018年 |

国家发改委 |

《关于创新和完善促进续色发展价格机制的意见》 |

| 2019年 |

住建部等九部委 |

《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》 |

| 国务院常委会议 |

《中华人民共和国固体废物污染环境防治法(修订草案)》 |

资料来源:公开资料整理

截至目前,我国46座城市均已启动垃圾分类相关工作,重点城市制度建设已进入尾声,相关条例实施数量逐年提高。数据显示,预计2020年,我国46座重点城市垃圾分类条例实施数量为8条。

2017-2020年我国46座重点城市垃圾分类条例实施数量及预测

数据来源:公开资料整理

其中,已有11个城市出台了正式地方性法规,21个城市出台了政府规章,其余8个城市出台了规范性文件;已有89%以上的地级以上城市启动垃圾分类工作。

我国46座重点城市垃圾分类相关制度建设情况

数据来源:公开资料整理

我国地级以上城市启动垃圾分类工作概况

数据来源:公开资料整理

在政策利好以及市场红利持续释放下,众多资本涌入我国垃圾分类行业,相关企业注册量逐年增加。数据显示,2020年上半年我国共新增成立了超6.1万家垃圾分类相关企业,同比增长10.77%。

2016-2020年H1我国垃圾分类相关企业注册量

数据来源:公开资料整理

截至目前,我国垃圾分类相关在业、存续企业总计为42.4万家。其中,山东省以4.9万家企业数量位居第一;江苏与河北次之,相关企业数量分别为3.7万家、3.6万家。

2020年我国垃圾分类相关企业区域分布TOP10

数据来源:公开资料整理

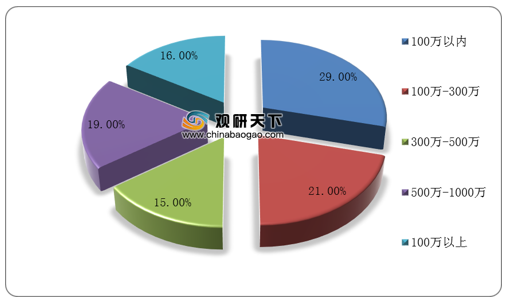

从企业注册资本情况来看,数据显示,我国垃圾处理相关的企业注册资本分布在300万以内的企业数量最多,占比为50%。

2020年我国垃圾处理相关企业注册资本分布情况

数据来源:公开资料整理

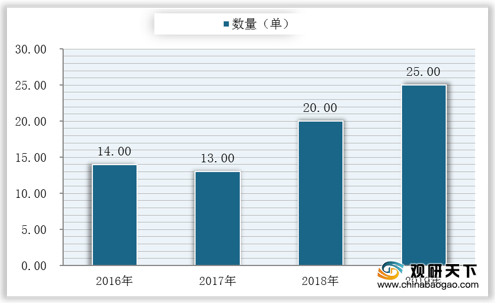

目前,我国已逐步进入垃圾分类“强制时代”,带动各细分行业空间释放及市场化率提升,尤其是环卫市场,高限额、长期限的环卫服务订单数量整体呈逐年增长态势。数据显示,2019年我国环卫服务订单我国年费大于500万、合同期长于10年的新签订单数量为25单。

2016-2019年我国年费大于500万、合同期长于10年的新签订单数量

数据来源:公开资料整理

从长远来看,随着垃圾分类工作的持续推进,对于垃圾分类回收处理相关设备的需求空间会越来越广阔,相关企业也将迎来逐步发展的机会,预计到2020年我国垃圾分类服务市场规模超过610亿元。(shz)

相关行业分析报告参考《2020年中国垃圾分类行业前景分析报告-市场运营态势与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。