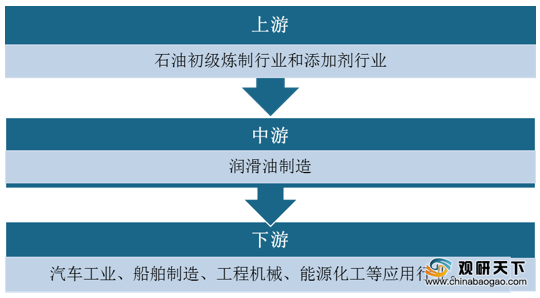

润滑油,是指在各类汽车、机械设备上起到减少摩擦,保护机械及加工件作用的液体或半固体润滑剂,其产业链完善,上游为石油初级炼制行业和添加剂行业;中游为制造企业;下游为能源化工等应用行业。

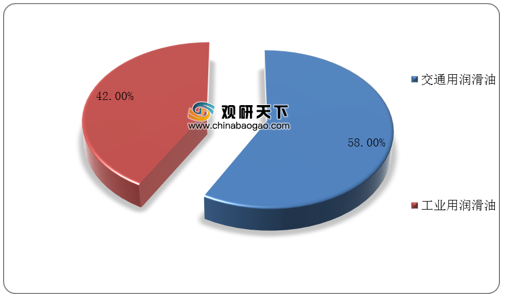

按照应用领域划分,我国润滑油主要分为交通用以及工业用两大类,其中交通用为主要应用领域,其占比高达58%。

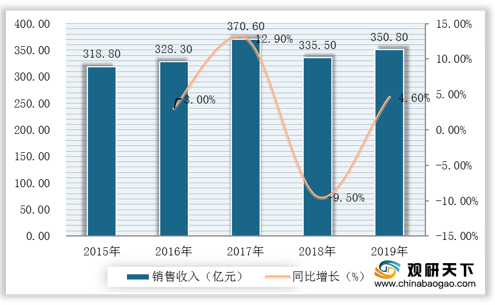

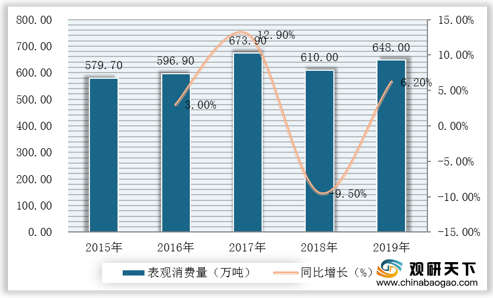

近年来,得益于新能源车行业的良好发展态势,带动润滑油需求上升,我国润滑油行业总体呈平稳发展态势。数据显示,2019年我国润滑油行业销售收入为350.8亿元,同比增长4.6%;其工业产值为331.4亿元,同比增长1.4%;其表观消费量为648万吨,同比增长6.2%。

其中,随着新能源车行业的蓬勃发展,我国车用润滑油消费量将继续维持上升的态势,未来将成为汽车服务业“服务集成”的重要产品。数据显示,2019年我国车用润滑油消费量为142.4万吨,预计到2024年,将达到174.1万吨。

从供需情况来看,在行业产能与市场需求的共同推动下,近年来,我国润滑油行业产销率维持在90%以上,数据显示,2019年我国润滑油产销率为96.6%。

与此同时,我国润滑油行业相关技术研发也在提速,数据显示,2019年我国润滑油相关专利申请数为6478件,同比增加147件。

其中,在我国润滑油相关专利申请数中,发明公开专利和实用新型专利的比例明显较高,两者占比超过95%。

虽然,我国润滑油行业发展前景良好,但目前行业出口数量远远小于进口数量,在国际市场上的竞争力还有待提升,数据显示,2019年,我国润滑油基础油进口累计值19.1亿美元,出口累计值为0.23亿美元。

从竞争情况来看,我国润滑油行业竞争较为激烈,主要参与企业类型有跨国润滑油基础油生产企业、国内大型石化产业集团与民营润滑油基础油生产企业三大类。

其中,中石油、中石化等国内大型石化产业集团优势明显,数据显示,中石油、中石化两大企业在我国润滑油行业中的市场份额占比高达50%。

从发展趋势来看,未来随着我国润滑油行业竞争日趋激烈,利润空间将会变得越来越小,也将促使相关行业技术快速发展。

相关行业分析报告参考《2020年中国润滑油行业前景分析报告-市场深度分析与发展商机研究》。

我国润滑油产业链图谱

资料来源:公开资料整理

按照应用领域划分,我国润滑油主要分为交通用以及工业用两大类,其中交通用为主要应用领域,其占比高达58%。

我国润滑油市场结构(按应用领域)

数据来源:公开资料整理

近年来,得益于新能源车行业的良好发展态势,带动润滑油需求上升,我国润滑油行业总体呈平稳发展态势。数据显示,2019年我国润滑油行业销售收入为350.8亿元,同比增长4.6%;其工业产值为331.4亿元,同比增长1.4%;其表观消费量为648万吨,同比增长6.2%。

2015-2019年我国润滑油行业销售收入与同比增长

数据来源:公开资料整理

2015-2019年我国润滑油行业工业产值与同比增长

数据来源:公开资料整理

2015-2019年我国润滑油行业表观消费量与同比增长

数据来源:公开资料整理

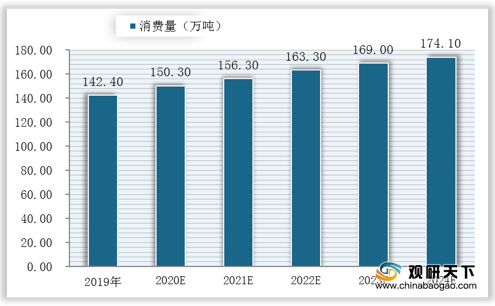

其中,随着新能源车行业的蓬勃发展,我国车用润滑油消费量将继续维持上升的态势,未来将成为汽车服务业“服务集成”的重要产品。数据显示,2019年我国车用润滑油消费量为142.4万吨,预计到2024年,将达到174.1万吨。

2019-2024年我国车用润滑油消费量及预测

数据来源:公开资料整理

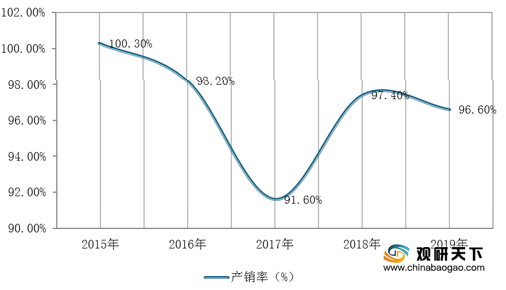

从供需情况来看,在行业产能与市场需求的共同推动下,近年来,我国润滑油行业产销率维持在90%以上,数据显示,2019年我国润滑油产销率为96.6%。

2015-2019年我国润滑油行业产销率

数据来源:公开资料整理

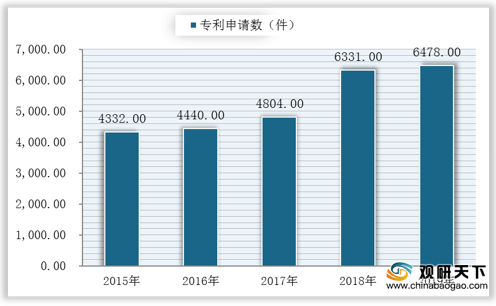

与此同时,我国润滑油行业相关技术研发也在提速,数据显示,2019年我国润滑油相关专利申请数为6478件,同比增加147件。

2015-2019年我国润滑油相关专利申请数

数据来源:公开资料整理

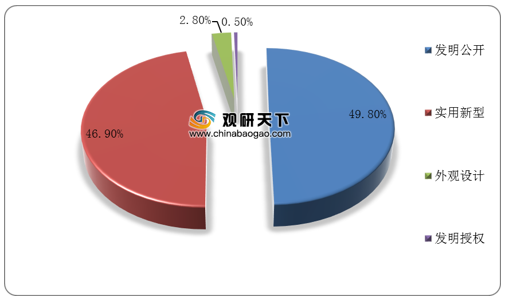

其中,在我国润滑油相关专利申请数中,发明公开专利和实用新型专利的比例明显较高,两者占比超过95%。

2019年我国润滑油各相关专利申请数占比

数据来源:公开资料整理

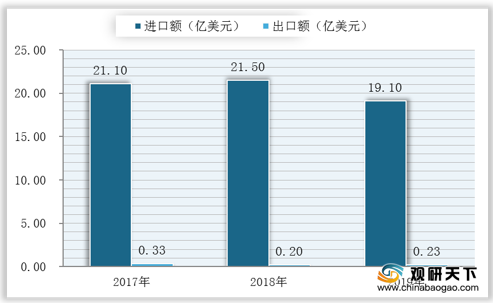

虽然,我国润滑油行业发展前景良好,但目前行业出口数量远远小于进口数量,在国际市场上的竞争力还有待提升,数据显示,2019年,我国润滑油基础油进口累计值19.1亿美元,出口累计值为0.23亿美元。

2017-2019年我国润滑油行业进出口额对比

数据来源:中国海关

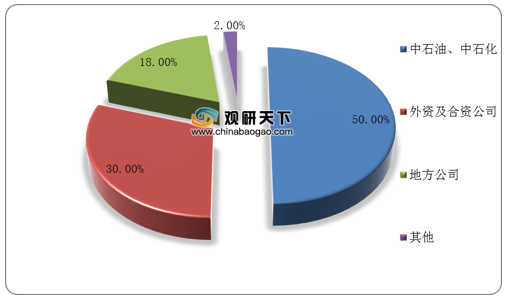

从竞争情况来看,我国润滑油行业竞争较为激烈,主要参与企业类型有跨国润滑油基础油生产企业、国内大型石化产业集团与民营润滑油基础油生产企业三大类。

我国润滑油行业竞争企业类型

资料来源:公开资料整理

其中,中石油、中石化等国内大型石化产业集团优势明显,数据显示,中石油、中石化两大企业在我国润滑油行业中的市场份额占比高达50%。

我国润滑油竞争格局

数据来源:公开资料整理

从发展趋势来看,未来随着我国润滑油行业竞争日趋激烈,利润空间将会变得越来越小,也将促使相关行业技术快速发展。

我国润滑油行业发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国润滑油行业前景分析报告-市场深度分析与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。