橡胶制品是指以天然及合成橡胶为原料生产各种的橡胶产品,还包括利用废橡胶再生产的橡胶制品。通常可按照用途、原材料和生产方法进行分类。

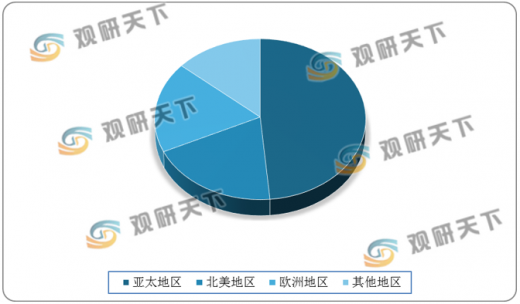

全球橡胶工业历经了160余年的发展,如今已成为许多发达国家重要的传统产业。而亚太地区是全球最大的橡胶制品市场,2018年亚太地区橡胶制品市场占全球市场的48.56%,其次是北美占19.43%,欧洲占18.28%。

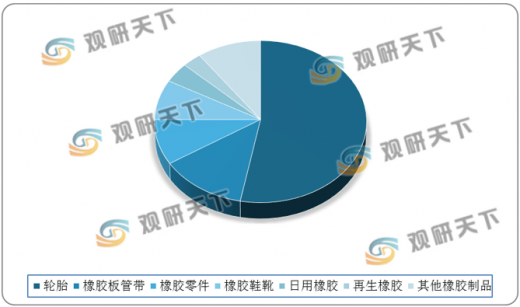

橡胶制品行业包括6个子行业:轮胎,橡胶板、管、带,橡胶零件,再生橡胶,日常及医用橡胶制品以及其他橡胶制品制造。根据相关数据显示,在橡胶制品的细分行业中,轮胎比例达到53%。其次为橡胶板管带,占比为13%;橡胶零件占比达到9%,而再生胶、日用橡胶占比占比在4%左右。

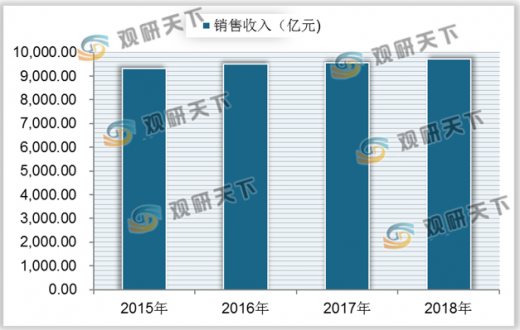

近年来,我国国内市场橡胶制品销售收入上升幅度较少,市场稳定,2018年我国橡胶制品行业销售收入约9709亿元。

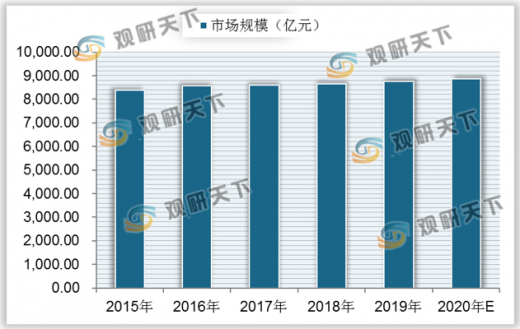

由于我国橡胶制品的销售收入在稳步上升,带动了我国橡胶制品的市场规模也在小幅上涨。2015年我国橡胶制品市场规模为8388亿元,预计2020年将达到8868亿元。

从我国橡胶制品销售收入的地区分布来看,区域性分布特征非常明显。我国橡胶产业主要集中在东部和中部地区。其中华东占比达到68.40%,华中地区占比达到8.30%,华北地区占比为7.67%,华南地区占比为5%。

我国橡胶制品销售收入保持稳定上升的同时,产量发生小幅下降,2016年我国橡胶制品行业产量约5251.2万吨,而2018年我国橡胶制品行业产量约4979.3万吨。

以上数据资料参考《2020年中国橡胶制品行业前景分析报告-行业深度分析与投资前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

橡胶制品按不同形式分类表

| 分类标准 |

类别 |

基本介绍 |

| 用途 |

轮胎 |

各种车辆或机械上装配的接地滚动的圆环型弹性橡胶制品 |

| 工业制品 |

包括橡胶板、管、带橡胶绝缘制品等 |

|

| 生活卫生制品 |

包括橡胶鞋、医用橡胶制品等 |

|

| 橡胶杂品 |

其他橡胶制品 |

|

| 原材料 |

干胶制品 |

凡是以干胶为原料制得的橡胶制品,如轮胎、胶带等 |

| 乳胶制品 |

凡是直接从乳胶制得的产品,如乳胶手套、气球等 |

|

| 生产方法 |

模型制品 |

凡是橡胶在金属模型中定型并硫化的制品均可以成为模型制品,如橡胶密封制品、橡胶减震制品等 |

| 非模型制品 |

凡是不在模型中定型并硫化的产品,如胶带、胶布等 |

图表来源:观研天下整理

全球橡胶工业历经了160余年的发展,如今已成为许多发达国家重要的传统产业。而亚太地区是全球最大的橡胶制品市场,2018年亚太地区橡胶制品市场占全球市场的48.56%,其次是北美占19.43%,欧洲占18.28%。

全球橡胶制品市场地区分布情况

数据来源:公开资料整理

橡胶制品行业包括6个子行业:轮胎,橡胶板、管、带,橡胶零件,再生橡胶,日常及医用橡胶制品以及其他橡胶制品制造。根据相关数据显示,在橡胶制品的细分行业中,轮胎比例达到53%。其次为橡胶板管带,占比为13%;橡胶零件占比达到9%,而再生胶、日用橡胶占比占比在4%左右。

我国橡胶制品细分行业占比情况

数据来源:公开资料整理

近年来,我国国内市场橡胶制品销售收入上升幅度较少,市场稳定,2018年我国橡胶制品行业销售收入约9709亿元。

2015-2018年我国橡胶制品销售收入

数据来源:公开资料整理

由于我国橡胶制品的销售收入在稳步上升,带动了我国橡胶制品的市场规模也在小幅上涨。2015年我国橡胶制品市场规模为8388亿元,预计2020年将达到8868亿元。

2015-2020年我国橡胶制品市场规模及预测

数据来源:公开资料整理

从我国橡胶制品销售收入的地区分布来看,区域性分布特征非常明显。我国橡胶产业主要集中在东部和中部地区。其中华东占比达到68.40%,华中地区占比达到8.30%,华北地区占比为7.67%,华南地区占比为5%。

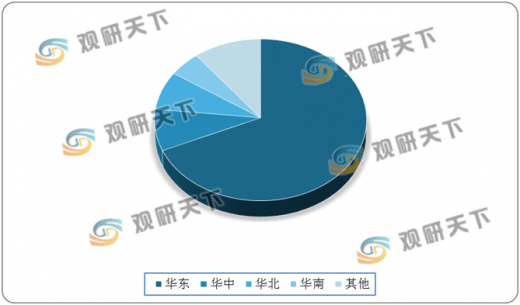

我国橡胶制品市场地区分布情况

数据来源:公开资料整理

我国橡胶制品销售收入保持稳定上升的同时,产量发生小幅下降,2016年我国橡胶制品行业产量约5251.2万吨,而2018年我国橡胶制品行业产量约4979.3万吨。

2015-2018年我国橡胶制品产量

数据来源:公开资料整理(MBM)

以上数据资料参考《2020年中国橡胶制品行业前景分析报告-行业深度分析与投资前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。