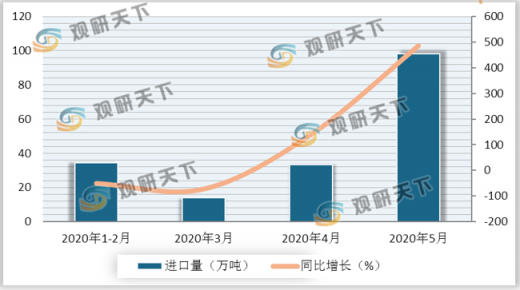

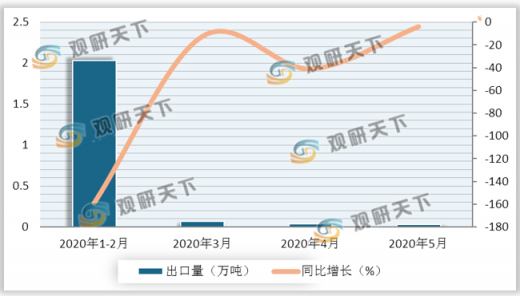

混合芳烃是一种有特殊气味的无色透明液体,是窄馏分重整芳烃抽提所得的芳烃混合物。2020年5月,中国混合芳烃进口量为98.04万吨,环比上涨193.84%,同比上涨485.73%;出口量为0.03万吨,环比下降19.57%,同比下降4.08%。

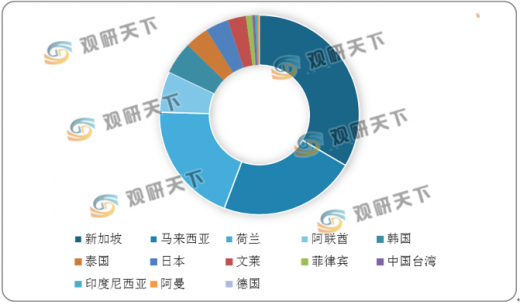

据统计,2020年5月份,我国混合芳烃进口来源地区中新加坡位于首位,进口量为32.80万吨,占比33.46%;其次是马来西亚,进口量21.83万吨,占比22.27%;然后是荷兰,进口量为19.32万吨,占比19.71%;阿联酋、韩国、泰国占比分别为6.66%、5.23%、3.86%。

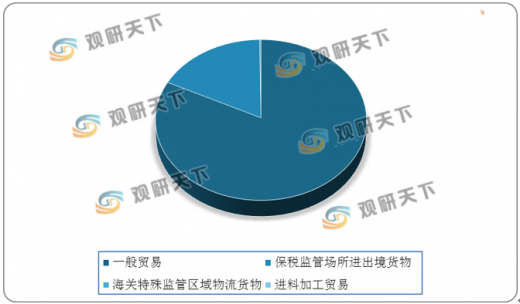

在不同贸易方式中,2020年5月我国混合芳烃进口贸易排名第一的是一般贸易,占比达到82.37%;其次是保税监管场所进出境货物,占比17.42%;然后是海关特殊监管区域物流货物和进料加工贸易,占比分别为0.2%、0.01%。

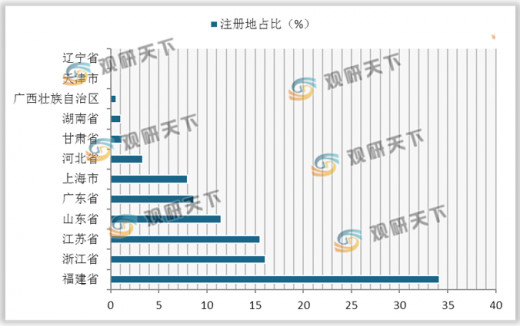

2020年5月中国混合芳烃进口注册地中,福建省排名第一,占比34.13%;排名第二的是浙江省,占比16.07%;江苏省排名第三,占比15.53%;然后是山东省、广东省和上海市,占比分别为11.48%、8.66%、7.98%。

根据数据显示,2020年5月我国混合芳烃出口地区共8个。其中澳大利亚居于首位,出口量为0.012万吨,占比39.16%;伊朗排名第二位,出口量0.005万吨,占比16.50%;然后是印度尼西亚,出口量0.004万吨,占比达13.98%;美国、日本、加拿大分别占比13.53%、10.36%、6.47%。

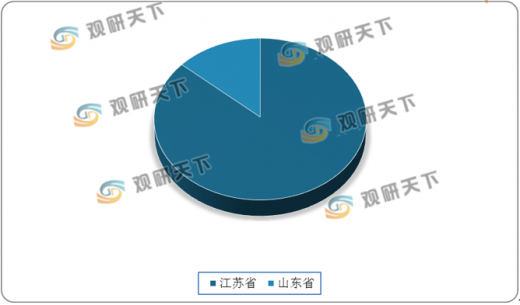

2020年5月中国混合芳烃出口注册地排名第一的是江苏省,占比86.47%;其次是山东省,占比13.53%。

以上数据资料参考《2020年中国混合芳烃行业前景分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2020年1-5月中国混合芳烃进口量

数据来源:中国海关总署

2020年1-5月中国混合芳烃出口量

数据来源:中国海关总署

据统计,2020年5月份,我国混合芳烃进口来源地区中新加坡位于首位,进口量为32.80万吨,占比33.46%;其次是马来西亚,进口量21.83万吨,占比22.27%;然后是荷兰,进口量为19.32万吨,占比19.71%;阿联酋、韩国、泰国占比分别为6.66%、5.23%、3.86%。

2020年5月我国混合芳烃进口来源地区

数据来源:公开资料整理

在不同贸易方式中,2020年5月我国混合芳烃进口贸易排名第一的是一般贸易,占比达到82.37%;其次是保税监管场所进出境货物,占比17.42%;然后是海关特殊监管区域物流货物和进料加工贸易,占比分别为0.2%、0.01%。

2020年5月中国混合芳烃进口贸易方式占比

数据来源:公开资料整理

2020年5月中国混合芳烃进口注册地中,福建省排名第一,占比34.13%;排名第二的是浙江省,占比16.07%;江苏省排名第三,占比15.53%;然后是山东省、广东省和上海市,占比分别为11.48%、8.66%、7.98%。

2020年5月中国混合芳烃进口注册地占比

数据来源:公开资料整理

根据数据显示,2020年5月我国混合芳烃出口地区共8个。其中澳大利亚居于首位,出口量为0.012万吨,占比39.16%;伊朗排名第二位,出口量0.005万吨,占比16.50%;然后是印度尼西亚,出口量0.004万吨,占比达13.98%;美国、日本、加拿大分别占比13.53%、10.36%、6.47%。

2020年5月中国混合芳烃出口国家占比

数据来源:公开资料整理

2020年5月中国混合芳烃出口注册地排名第一的是江苏省,占比86.47%;其次是山东省,占比13.53%。

2020年5月中国混合芳烃出口注册地占比

数据来源:公开资料整理(LJ)

以上数据资料参考《2020年中国混合芳烃行业前景分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。