随着世界涂料、油墨、塑料等行业的转移,我国逐步成为全球最主要的颜料精细化工产品生产基地。但从2018年以来,我国部分企业由于环保安全等因素影响出现停产、限产等情况,因此造成有机颜料产量略有所下降。根据数据显示,2018年,我国有机颜料产量达到22.2万吨。

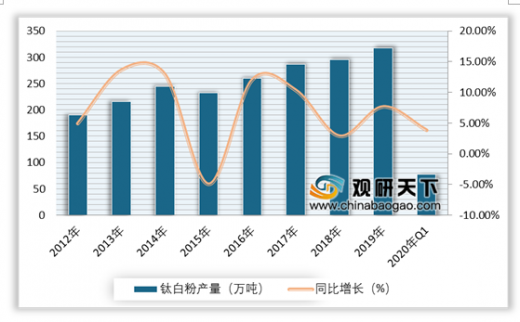

我国无机颜料主要包括钛白粉、氧化铁、铬系颜料等,其中钛白粉和氧化铁系主要的无机颜料。2020年一季度受疫情影响,国内部分企业生产停产,导致市场新增产能释放,整体产量增加。数据显示,2020年Q1我国钛白产量为77.38万吨,同比增长3.88%。

下游行业的发展状况

近几年,随着下游油墨、涂料、塑料等行业的快速发展及应用领域的不断拓展,为颜料行业的发展提供了广阔的市场需求。

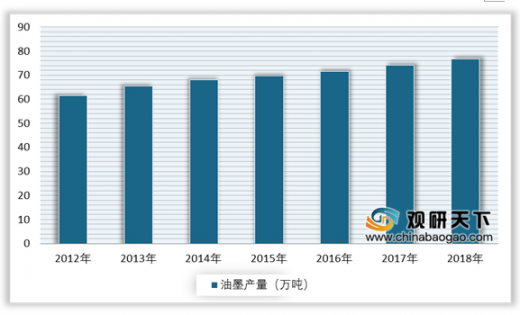

在油墨行业,我国油墨行业发展起步较晚,与欧美发达国家差距较大。但是自改革开放以来,通过产品的研发、技术和经验的积累、设备的引进等多方面的努力,我国油墨行业取得了长足的发展。根据数据显示,2018年我国油墨产量达到76.8万吨,增长稳定。

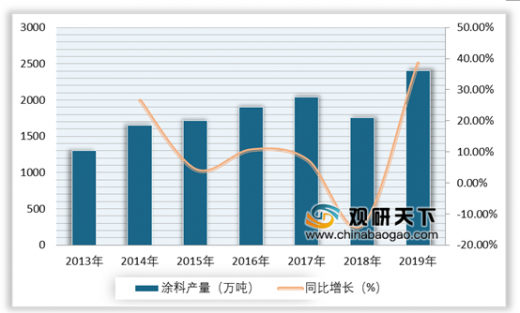

涂料传统上被称为油漆。在国家产业政策引导、下游需求驱动、绿色、特种产品差异化发展等内外因素的驱动下,我国涂料行业保持稳步发展的态势。据中国涂料工业协会数据显示,2019年中国涂料行业总产量为2408.8517万吨,同比增长38.45%。

随着塑料行业技术、工艺的不断进步以及人均消费量的提高,我国塑料制品行业有很大发展和提升空间,这也将促进上游颜料产品长期需求的释放。根据数据显示,2019年我国塑料制品行业产量达到8184万吨;2020年1-4月受疫情影响,产量为1906.39万吨,同比下降14.3%。

油墨、涂料和塑料等下游产品的产量稳步上升,以及城镇化和工业化不断推进、国民消费水平逐步提高,我国油墨、涂料、塑料市场规模不断扩大,这也将为颜料行业发展提供充足动力,因此未来行业市场规模稳步增长可期。

我国颜料行业内生产企业众多、市场竞争激烈,色系相同的竞争对手主要为非上市公司,企业规模较小,生产经营状况、技术及研发水平等方面资料难以准确掌握。

| 序号 |

名称 |

竞争领域 |

基本情况 |

| 1 |

江苏亚邦颜料有限公司 |

酞菁系列颜料 |

江苏亚邦颜料有限公司成立于2009年4月,主要从事偶氮系列、酞菁系列等有机颜料及颜料中间体的销售 |

| 2 |

丽王化工(南通)有限公司 |

酞菁系列颜料 |

丽王化工(南通)有限公司成立于2000年12月,是一家致力于有机颜料、水性色浆的研发与生产的外商独资企业 |

| 3 |

重庆江南化工有限责任公司 |

铬系颜料 |

重庆江南化工有限责任公司成立于2000年8月,前身始建于1965年,生产的产品主要包括铅铬黄、钼铬红、铁蓝颜料和防锈颜料等 |

| 4 |

河北佳彩化工有限责任公司 |

铬系颜料 |

河北佳彩化工有限责任公司成立于2002年12月,生产的产品包括铬黄、钼红、有机黄颜料、有机红颜料等 |

| 5 |

常州北美化学集团有限公司 |

多品种或色系的颜料 |

始建于1980年,主要产品包括永固黄、永固红、耐晒黄、耐晒红及酞菁蓝等,1997年取得了自营进出口权,在国内外市场具有一定竞争实力 |

| 6 |

百合花 |

多品种或色系的颜料 |

前身为萧山江南颜料化工厂,创建于1989 年10月,主要从事有机颜料及相关中间体的研发、生产、销售和服务,主要产品为高性能和传统偶氮有机颜料,具体包括喹吖啶酮类、吡咯并吡咯二酮类、色酚类等有机颜料 |

| 7 |

七彩化学 |

多品种或色系的颜料 |

成立于2006年6月,主营业务为高性能有机颜料、染料的研发、生产与销售,主要产品包括苯并咪唑酮系列高性能有机颜料、大分子系列高性能有机颜料、偶氮颜料、溶剂染料、异吲哚啉颜料以及相关染、颜料中间体等 |

| 8 |

宇虹颜料 |

多品种或色系的颜料 |

成立于2007年10月,主营业务为有机颜料的研发、生产和销售,主要产品包括联苯胺黄、坚固大红、耐晒大红BBN、耐晒黄G等 |

| 9 |

德国巴斯夫集团 |

- |

始建于1865年,是多类颜料品种的创始发明厂商,在颜料市场居世界领先地位 |

| 10 |

瑞士科莱恩国际公司 |

- |

已经成为向涂料、印刷、塑料、消费类产品和其他特种应用领域提供有机颜料、颜料制备物和染料的全球领先提供商 |

| 11 |

日本DIC株式会社 |

- |

所有业务领域中印刷材料事业部门产品包括印刷油墨、印刷周边器材,以及各类有机颜料和其预分散深加工制品 |

| 12 |

印度苏达山集团 |

- |

业务覆盖偶氮颜料、酞菁类颜料和颜料分散体等,广泛应用于涂料、塑料、油墨等市场,是印度国内最大的颜料制造企业之一 |

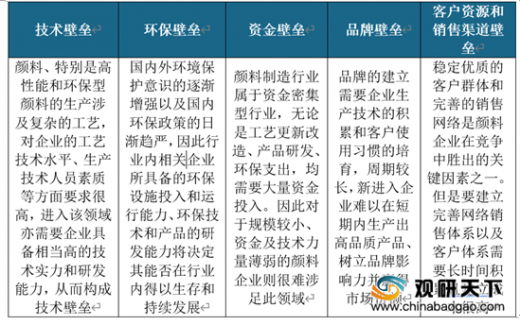

由于颜料、特别是高性能和环保型颜料的生产涉及复杂的工艺,对企业的技术、人才、资金和品牌要求较高,因此,对于新进入者而言存在一定的技术壁垒、资金壁垒和品牌壁垒。

以上数据参考资料《2020年中国颜料市场现状分析报告-市场运营态势与发展前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。