受疫情持续影响之下,我国涂料工厂开工率受到严重影响,上下游市场需求明显受压。根据中国涂料工业协会数据显示,2020年1-2月,中国涂料产量为95万吨左右,同比大幅下降。

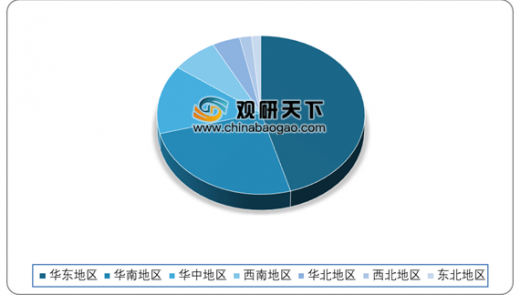

从涂料产量区域分布来看,2020年1-2月,我国涂料产量主要集中在华东、华南、华中三个地区,其产量占比分别为45.5%、25.3%和14.1%。

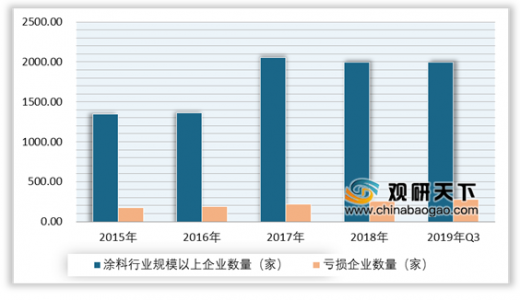

近三年来,我国涂料规模以上企业数量总体呈下降趋势,行业集中度持续上升。根据中国涂料工业协会数据,2019年第三季度,我国涂料行业规上企业数量下降至1933家。从亏损企业数量来看,行业亏损企业数量持续增加,2018年,涂料行业规模以上企业中亏损企业数量为254家,2019年三季度为278家。

根据中国涂料工业协会数据显示,我国规模以上涂料企业主营业务营收增速整体呈下滑趋势,2019年1-4季度主营业务收入分别为693亿元、1489亿元、2289亿元和3132亿元,分别同比增长2.7%、-1.0%、-0.3%、-0.6%;利润总额分别为40亿元、98亿元、166亿元和230亿元,分别同比增长9.0%、-7.1%、7.0%、9.4%。

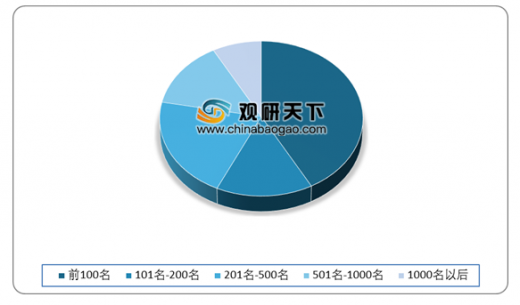

在主营业务收入总额分布密度中,排名前100名的企业主营业务收入占全行业主营业务收入的42%;101名-200名企业主营业务收入占比15%;201名-500名企业主营业务收入占比21%;501名-1000名企业主营业务收入占比14%;1000名以后的企业占比8%。

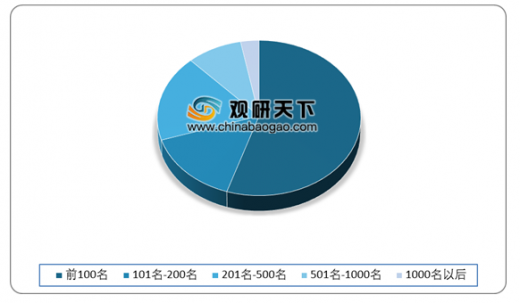

在利润总额分布密度中,排名前100名的企业利润总额占全行业利润总额的55%;101-200名企业利润总额占比15%;201-500名企业利润总额占比18%;501-1000名企业利润总额占比9%;1000名以后企业利润总额占比3%。

按2019年主营业务收入顺序所选的“一百指数”企业,其涂料产量共计943万吨,较去年同比增长5.7%;主营业务收入为1200亿元,同比增长0.3%;利润总额为103亿元,同比增长41%;平均利润率为8.6%。在这100家企业中,有45家企业利润率在0-5%之间,占比39%;有30家企业利润率在5%-10%之间,占比26%;有16家企业利润率在10%-15%之间,占比14%;有12家企业利润率在15%以上,占比11%;有9家企业利润率为0甚至亏损,占比8%;有2家企业利润率亏损超过5%,占比2%。

2019年百家企业中,中资占比42.6%,2018年中资占比42.2%;外/合资企业占比57.4%,2018年外/合资企业占比57.8%。2019年中资占比的数据较2018年有小幅上涨,说明内资企业开始发力。

在2019年百家企业中,工业涂料主营业务收入763亿元,建筑装饰涂料主营业务收入453亿元;工业涂料产量为422万吨,建筑装饰涂料产量为522万吨;工业涂料利润为48亿元,建筑装饰涂料利润为54亿元。

以上数据参考资料《2020年中国涂料行业分析报告-市场深度调研与发展趋势研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

2019-2020年1-2月我国涂料行业产量及增长情况

数据来源:中国涂料工业协会

从涂料产量区域分布来看,2020年1-2月,我国涂料产量主要集中在华东、华南、华中三个地区,其产量占比分别为45.5%、25.3%和14.1%。

2020年1-2月我国涂料产量区域分布情况

数据来源:中国涂料工业协会

近三年来,我国涂料规模以上企业数量总体呈下降趋势,行业集中度持续上升。根据中国涂料工业协会数据,2019年第三季度,我国涂料行业规上企业数量下降至1933家。从亏损企业数量来看,行业亏损企业数量持续增加,2018年,涂料行业规模以上企业中亏损企业数量为254家,2019年三季度为278家。

2015-2019年Q3中国规模以上涂料企业数量及亏损企业数量

数据来源:中国涂料工业协会

根据中国涂料工业协会数据显示,我国规模以上涂料企业主营业务营收增速整体呈下滑趋势,2019年1-4季度主营业务收入分别为693亿元、1489亿元、2289亿元和3132亿元,分别同比增长2.7%、-1.0%、-0.3%、-0.6%;利润总额分别为40亿元、98亿元、166亿元和230亿元,分别同比增长9.0%、-7.1%、7.0%、9.4%。

2019年我国规模以上涂料企业主营业务收入及增长情况(按季度分)

数据来源:中国涂料工业协会

2019年我国规模以上涂料企业利润总额及增长情况(按季度分)

数据来源:中国涂料工业协会

在主营业务收入总额分布密度中,排名前100名的企业主营业务收入占全行业主营业务收入的42%;101名-200名企业主营业务收入占比15%;201名-500名企业主营业务收入占比21%;501名-1000名企业主营业务收入占比14%;1000名以后的企业占比8%。

2019年我国涂料行业主营业务收入总额分布情况

数据来源:中国涂料工业协会

在利润总额分布密度中,排名前100名的企业利润总额占全行业利润总额的55%;101-200名企业利润总额占比15%;201-500名企业利润总额占比18%;501-1000名企业利润总额占比9%;1000名以后企业利润总额占比3%。

2019年我国涂料企业利润总额分布密度情况

数据来源:中国涂料工业协会

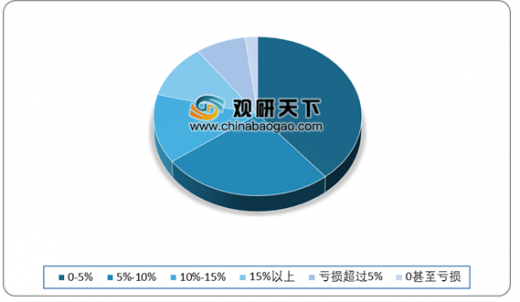

按2019年主营业务收入顺序所选的“一百指数”企业,其涂料产量共计943万吨,较去年同比增长5.7%;主营业务收入为1200亿元,同比增长0.3%;利润总额为103亿元,同比增长41%;平均利润率为8.6%。在这100家企业中,有45家企业利润率在0-5%之间,占比39%;有30家企业利润率在5%-10%之间,占比26%;有16家企业利润率在10%-15%之间,占比14%;有12家企业利润率在15%以上,占比11%;有9家企业利润率为0甚至亏损,占比8%;有2家企业利润率亏损超过5%,占比2%。

2019年我国前百家涂料企业平均利润率占比情况

数据来源:中国涂料工业协会

2019年百家企业中,中资占比42.6%,2018年中资占比42.2%;外/合资企业占比57.4%,2018年外/合资企业占比57.8%。2019年中资占比的数据较2018年有小幅上涨,说明内资企业开始发力。

2019年我国前百家企业性质占比情况

数据来源:中国涂料工业协会

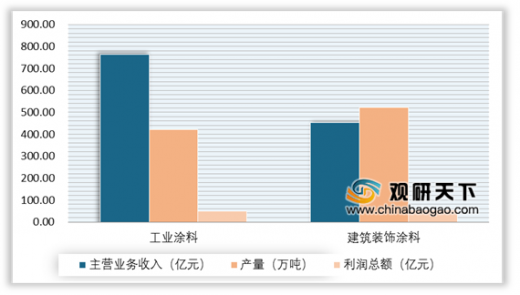

在2019年百家企业中,工业涂料主营业务收入763亿元,建筑装饰涂料主营业务收入453亿元;工业涂料产量为422万吨,建筑装饰涂料产量为522万吨;工业涂料利润为48亿元,建筑装饰涂料利润为54亿元。

2019年我国前百家各涂料类型营收、产量及利润统计情况

数据来源:中国涂料工业协会(WYD)

以上数据参考资料《2020年中国涂料行业分析报告-市场深度调研与发展趋势研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。