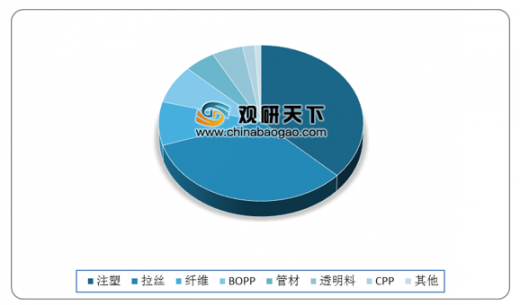

聚丙烯(PP)是一种半结晶的热塑性塑料,具有较高的耐冲击性,机械性质强韧,是极为常见的高分子材料。聚丙烯下游广泛应用于塑料编织、包装、汽车、医疗、光纤电缆、家电等领域,并在高端领域应用需求不断增加。注塑和拉丝是聚丙烯的主要下游产业,占比分别达37%、33%,其中注塑包括均聚和共聚,用于汽车、家电、管材等产业;其次为聚丙烯纤维,占比为9%,主要用于生产丙纶纤维。

数据来源:公开资料整理

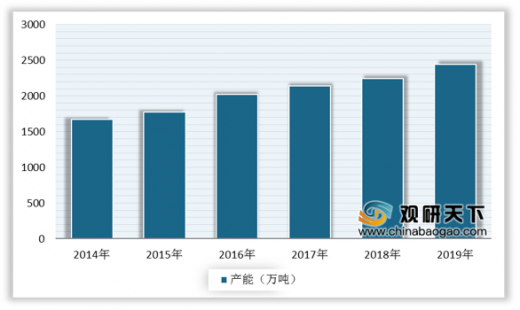

近几年来,聚丙烯对其他塑料的替代发展较快,市场需求不断增长,供给能力显著提升,我国聚丙烯产能处于逐步扩张阶段。数据显示,2019年我国聚丙烯产能达2446万吨,同比增长9.0%,新增产能达202万吨,扩能装置以煤炭类居多。

从区域分布来看,目前我国聚丙烯产能分布以西北、华北、华东、华南地区为主,作为煤化工、中石油企业重要“大本营”的西北地区,该地域PP产能能一直保持增长,2019年西北地区聚丙烯产能达636万吨,以26%的产能占比遥遥领先;华北、华东、华南地区各自保持约19%左右的占比,2019年产能分别达460万吨、465万吨、462万吨。

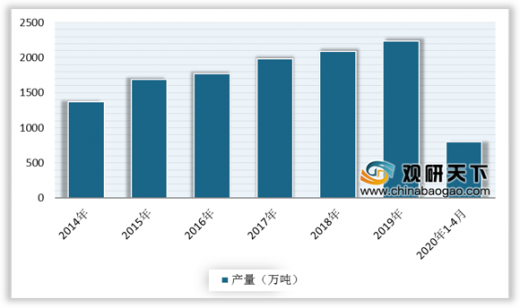

得益于不断突破、成熟的生产技术,以及下游的需求高速增长,我国聚丙烯产量也保持稳定增长的态势,开工率也维持在高位。数据显示,2019年我国聚丙烯产量达2235万吨,同比增长6.8%,开工率达91%。截至2020年1-4月,我国聚丙烯产量约为800.42万吨。其中4月国内PP产量总计约200.33万吨,环比下滑2.19%,同比增加8.53%。

消费量方面,近几年我国聚丙烯表观消费量保持稳定增长态势。数据显示,2019年中国聚丙烯表观消费量达2550万吨,同比增长6.7%。

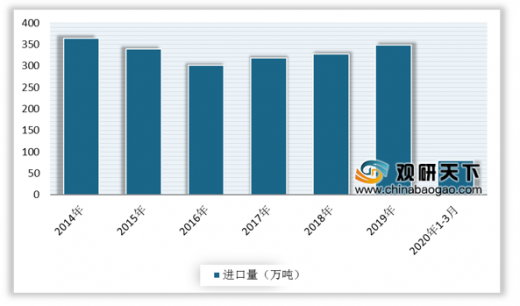

目前,我国聚丙烯仍依赖大量进口来满足国内市场需求,处于净进口状态,但伴随国内大批聚丙烯产能的投放,进口依存度呈现下行趋势。数据显示,2019年我国初级形状的聚丙烯进口数量达349万吨,同比增长6.4%;出口数量为34万吨,同比增长10.2%。截至2020年1-3月,中国初级形状的聚丙烯进口数量为80.09万吨,同比下滑3.76%;出口数量为11.77万吨,同比增长114.29%。

以上数据资料参考《2020年中国聚丙烯市场分析报告-行业现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

聚丙烯主要下游应用市场

近几年来,聚丙烯对其他塑料的替代发展较快,市场需求不断增长,供给能力显著提升,我国聚丙烯产能处于逐步扩张阶段。数据显示,2019年我国聚丙烯产能达2446万吨,同比增长9.0%,新增产能达202万吨,扩能装置以煤炭类居多。

2014-2019年国内聚丙烯产能情况

数据来源:公开资料整理

从区域分布来看,目前我国聚丙烯产能分布以西北、华北、华东、华南地区为主,作为煤化工、中石油企业重要“大本营”的西北地区,该地域PP产能能一直保持增长,2019年西北地区聚丙烯产能达636万吨,以26%的产能占比遥遥领先;华北、华东、华南地区各自保持约19%左右的占比,2019年产能分别达460万吨、465万吨、462万吨。

2019年国内聚丙烯产能区域分布情况

数据来源:公开资料整理

得益于不断突破、成熟的生产技术,以及下游的需求高速增长,我国聚丙烯产量也保持稳定增长的态势,开工率也维持在高位。数据显示,2019年我国聚丙烯产量达2235万吨,同比增长6.8%,开工率达91%。截至2020年1-4月,我国聚丙烯产量约为800.42万吨。其中4月国内PP产量总计约200.33万吨,环比下滑2.19%,同比增加8.53%。

2014-2020年1-4月国内聚丙烯产量统计情况

数据来源:公开资料整理

消费量方面,近几年我国聚丙烯表观消费量保持稳定增长态势。数据显示,2019年中国聚丙烯表观消费量达2550万吨,同比增长6.7%。

2014-2019年中国聚丙烯消费量情况

数据来源:公开资料整理

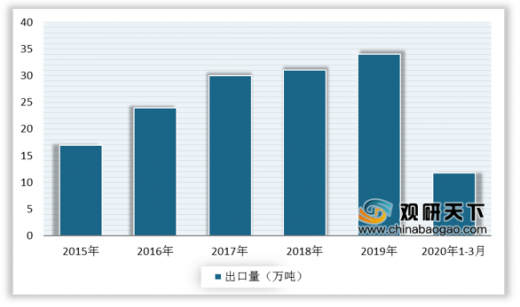

目前,我国聚丙烯仍依赖大量进口来满足国内市场需求,处于净进口状态,但伴随国内大批聚丙烯产能的投放,进口依存度呈现下行趋势。数据显示,2019年我国初级形状的聚丙烯进口数量达349万吨,同比增长6.4%;出口数量为34万吨,同比增长10.2%。截至2020年1-3月,中国初级形状的聚丙烯进口数量为80.09万吨,同比下滑3.76%;出口数量为11.77万吨,同比增长114.29%。

2014-2020年1-3月中国初级形状的聚丙烯进口数量统计情况

数据来源:中国海关

2015-2020年1-3月中国初级形状的聚丙烯出口数量统计情况

数据来源:中国海关(CT)

以上数据资料参考《2020年中国聚丙烯市场分析报告-行业现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。