随着近年来国防工业、科学研究、自动化技术、精密检测以及微电子技术的发展,特种气体也得到发展。目前,特种气体主要包括电子气体、医疗气体、标准气体、激光气体、食品气体、电光源气体等,其中,电子气体广泛用于集成电路、显示面板、光伏能源、光纤光缆等电子产业的加工制造过程。

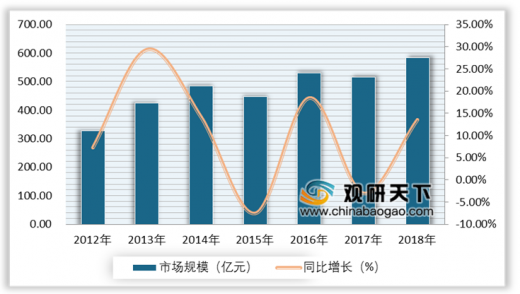

近年来,在电子和光电高科技产业迅猛发展的推动下,国内特种气体行业发展迅速。从我国特种气体市场规模来看,整体上呈现上涨趋势,2017年我国特种气体市场规模514.64亿元,同比下降2.97%;2018年我国特种气体市场规模达到584.35亿元,同比增长13.55%。

从销售额应用领域分布来看,随着我国新型能源和电光源、半导体器件以及光纤通讯器件的发展迅速,推动着电子特种气体的发展,在特种气体销售占比中达到40%。

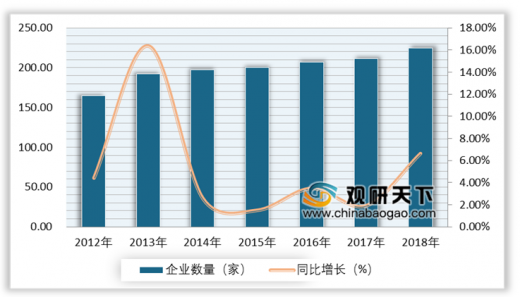

我国特种气体企业规模较小,且大多数企业为中小型企业。从企业数量来看,2018年我国特种气体企家数量达到225家。

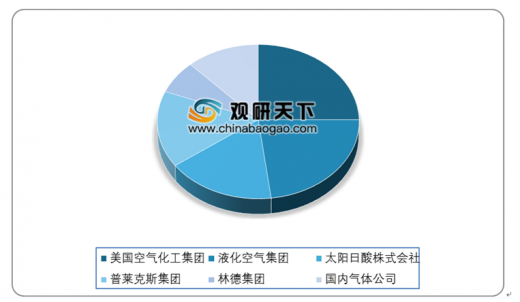

目前,我国特种气体行业发展迅速,但与国外厂商相比,产品单一且级别不高。在集成电路、电子行业等高端市场,国外企业占据88%的市场份额,国内企业仅为12%。但随着国内特气行业技术进步、经验丰富积累以及政策影响,部分产品均已实现进口替代,预计未来在国内产业升级过程中需要大量使用特种气体,我国的特种气体会大量国产化。

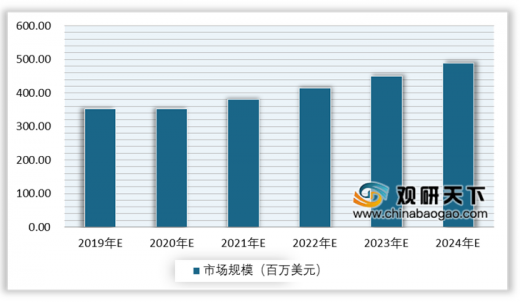

我国是世界上气体行业最活跃的市场之一,世界上新增的气体需求量中我国占据一半,因此未来我国气体市场将保持稳定增长。预计2023年我国特种气体市场规模将达到约488亿元。

以上数据参考资料《2020年中国特种气体行业分析报告-行业竞争现状与前景评估预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

特种气体分类及用途

| 分类 |

主要品种/产品 |

用途 |

| 电子气体 |

氢化物:超纯氨、硅烷、磷烷、砷烷、氢化锑;氟化物:六氟化硫、三氟化氮、三氟化硼、五氟化磷、四氟化硅;碳氟化合物:四氟化碳、六氟乙烷等 |

广泛用于集成电路、显示面板、光伏能源、光纤光缆等电子产业的加工制造过程 |

| 医疗气体 |

医用氧、血气测定气等 |

诊断、手术、医学研究等 |

| 标准气体 |

由高纯碳氢气体配制 |

在物理、化学、生物工程等领域中用于校准测量仪器和测量 |

| 激光气体 |

氦氖激光气、密封束激光气等 |

用于国防建设、激光加工等 |

| 食品气体 |

二氧化碳、乙烯、氩等 |

用于饮料气体、蔬菜/水果保鲜等 |

| 电光源气体 |

氩、氪、氖、氙及其混合气 |

用于电器、灯具生产 |

数据来源:公开资料整理

近年来,在电子和光电高科技产业迅猛发展的推动下,国内特种气体行业发展迅速。从我国特种气体市场规模来看,整体上呈现上涨趋势,2017年我国特种气体市场规模514.64亿元,同比下降2.97%;2018年我国特种气体市场规模达到584.35亿元,同比增长13.55%。

2012-2018年我国特种气体行业市场规模及增长情况

数据来源:公开资料整理

从销售额应用领域分布来看,随着我国新型能源和电光源、半导体器件以及光纤通讯器件的发展迅速,推动着电子特种气体的发展,在特种气体销售占比中达到40%。

我国特种气体年销售额应用领域分布

数据来源:公开资料整理

我国特种气体企业规模较小,且大多数企业为中小型企业。从企业数量来看,2018年我国特种气体企家数量达到225家。

2012-2018年中国特种气体规模以上企业数量及增长情况

数据来源:公开资料整理

目前,我国特种气体行业发展迅速,但与国外厂商相比,产品单一且级别不高。在集成电路、电子行业等高端市场,国外企业占据88%的市场份额,国内企业仅为12%。但随着国内特气行业技术进步、经验丰富积累以及政策影响,部分产品均已实现进口替代,预计未来在国内产业升级过程中需要大量使用特种气体,我国的特种气体会大量国产化。

2018年我国特种气体高端市场份额占比情况

数据来源:公开资料整理

我国是世界上气体行业最活跃的市场之一,世界上新增的气体需求量中我国占据一半,因此未来我国气体市场将保持稳定增长。预计2023年我国特种气体市场规模将达到约488亿元。

2019-2024年中国特种气体行业市场规模预测情况

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国特种气体行业分析报告-行业竞争现状与前景评估预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。