苯乙烯又名乙烯基苯,是一种重要的基本有机化工原料,是合成树脂、离子交换树脂及合成橡胶等的重要单体。苯乙烯下游产品广泛用于汽车制造、家用电器、玩具制造、纺织、造纸、制鞋等工业部门。此外,还可以用于医药、农药、染料和选矿剂的中间体,用途十分广泛。

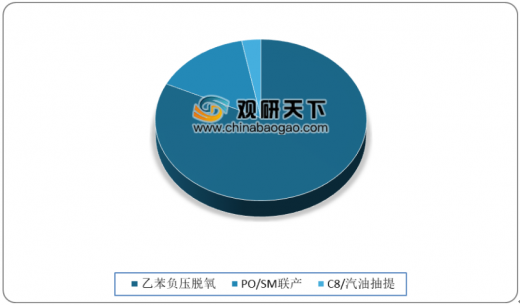

从国内苯乙烯生产工艺结构来看,目前我国使用乙苯脱氧技术的苯乙烯产能占比达82%;其次为PO/SM联产法,占比15%;C8/汽油抽提法占比最小,仅为3%,常作为主流工艺的伴生装置。

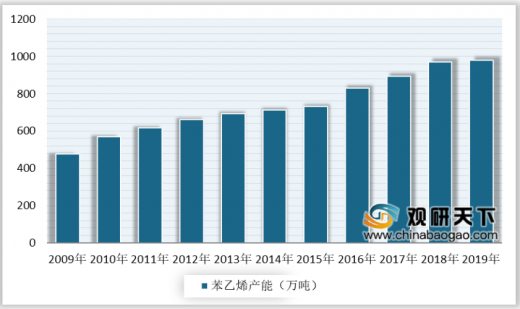

近几年我国的苯乙烯生产能力稳步提升,产能保持稳定增长的态势。数据显示,2009-2019年我国苯乙烯产能年均复合增速为7.46%。2018年苯乙烯产能增长76万吨/年,2019年产能增长显著放缓,全年产能仅有10.8万吨产能投产,苯乙烯产能达到979.5万吨。

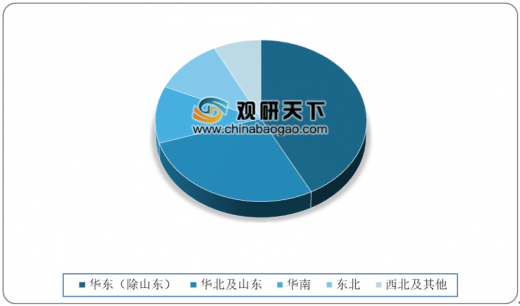

从产能分布来看,我国苯乙烯产业主要集中在华东与华北地区。具体来看,2019年华东(除山东)地区占比逐渐回落,华北及山东增长稳定。华东地区是我国最大的苯乙烯生产基地,产能占比达42.3%,其次是华北地区,主要是由于地区油气资源开发早,下游需求强劲,且是主要的原油进出口地区,占比27.82%。

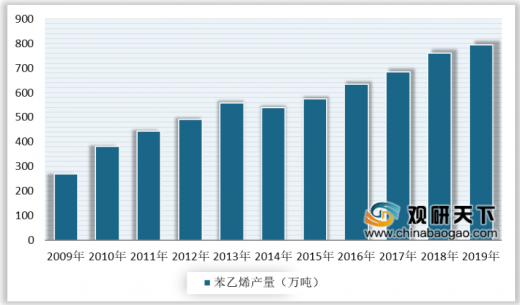

随着国内产能扩张,我国苯乙烯产量增加更加迅速,除2014年由于宏观经济因素影响,需求不振,行业产量出现下滑之外,其余年份均保持稳定的增长态势。数据显示,2019年我国苯乙烯产量已经增长至794.33万吨,年均复合增速达到11.39%。

此外,由于技术的进步、原油价格的稳定以及煤化工行业发展,国内苯乙烯行业近几年利润率总体稳定,行业开工率也保持较为稳定的增长态势。数据显示,2019年我国苯乙烯产能利用率上升至81%左右。

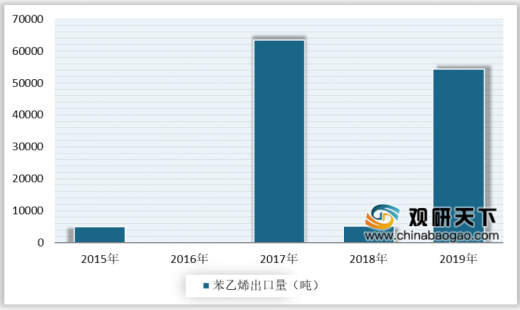

中国的苯乙烯需求相对较大,因此我国的进口量一直保持在一个较高的水平,常年保持在300万吨以上,但近几年总体呈现出下降态势,而苯乙烯出口量极小,波动幅度较大,常年保持在一万吨以下,个别年份出口可达6万吨,2019年我国苯乙烯出口量为54402吨。进口方面,数据显示,2018年中国苯乙烯进口量下降至近几年的低点,约为291.35万吨。2019年中国苯乙烯进口数量为324.3万吨,同比增长11.3%。2019年进口量的增长主要是由于全球纯苯与乙烯的价格下降迅速,带来价格的下降。截至2020年1-2月,我国苯乙烯进口58.5万吨,同比下滑13.22%。

随着经济的增长,国内市场对苯乙烯等基础有机化工原料的需求显著增长,未来几年来我国苯乙烯表观消费量有望继续保持稳定增长态势。数据显示,2019年我国苯乙烯表观消费量达到1104.73万吨,同比增长约5%左右。

从下游需求端来看,我国苯乙烯下游需求结构呈现“多元化”特征,EPS、PS及ABS三大行业仍将是苯乙烯消费主力。其中EPS占比26.7%,PS占比22.9%,ABS占比21.8%。

从行业的发展趋势来看,我国苯乙烯行业利润的提升,吸引了更多资本的介入,一大批新装置正在投产的路上,随着国内民营大炼化装置集中投产,未来中国苯乙烯有大量新增产能,展望2020年,国内苯乙烯产能将迎来爆发式增长,行业可能面临更为剧烈的市场竞争压力。

以上数据资料参考《2019年中国苯乙烯行业分析报告-行业运营态势与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

从国内苯乙烯生产工艺结构来看,目前我国使用乙苯脱氧技术的苯乙烯产能占比达82%;其次为PO/SM联产法,占比15%;C8/汽油抽提法占比最小,仅为3%,常作为主流工艺的伴生装置。

中国苯乙烯生产工艺结构

数据来源:中国石油和化学工业联合会

近几年我国的苯乙烯生产能力稳步提升,产能保持稳定增长的态势。数据显示,2009-2019年我国苯乙烯产能年均复合增速为7.46%。2018年苯乙烯产能增长76万吨/年,2019年产能增长显著放缓,全年产能仅有10.8万吨产能投产,苯乙烯产能达到979.5万吨。

2009-2019年中国苯乙烯产能情况

数据来源:中国石油和化学工业联合会

2017-2019年中国苯乙烯生产装置投产统计情况

年份 |

企业名称 |

投产产能:万吨/年 |

2017年 |

宁波科元 |

12 |

青岛碱业 |

50 |

|

2018年 |

海湾化学 |

50 |

安徽昊源 |

26 |

|

2019年 |

河北盛腾 |

8.0 |

中韩石化 |

2.8 |

数据来源:中国石油和化学工业联合会

从产能分布来看,我国苯乙烯产业主要集中在华东与华北地区。具体来看,2019年华东(除山东)地区占比逐渐回落,华北及山东增长稳定。华东地区是我国最大的苯乙烯生产基地,产能占比达42.3%,其次是华北地区,主要是由于地区油气资源开发早,下游需求强劲,且是主要的原油进出口地区,占比27.82%。

2019年中国苯乙烯产能分地区分布格局

数据来源:中国石油和化学工业联合会

随着国内产能扩张,我国苯乙烯产量增加更加迅速,除2014年由于宏观经济因素影响,需求不振,行业产量出现下滑之外,其余年份均保持稳定的增长态势。数据显示,2019年我国苯乙烯产量已经增长至794.33万吨,年均复合增速达到11.39%。

2009-2019年中国苯乙烯产量情况

数据来源:中国石油和化学工业联合会

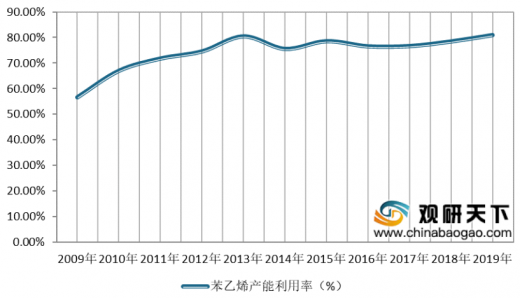

此外,由于技术的进步、原油价格的稳定以及煤化工行业发展,国内苯乙烯行业近几年利润率总体稳定,行业开工率也保持较为稳定的增长态势。数据显示,2019年我国苯乙烯产能利用率上升至81%左右。

2009-2019年中国苯乙烯产能利用率情况

数据来源:中国石油和化学工业联合会

中国的苯乙烯需求相对较大,因此我国的进口量一直保持在一个较高的水平,常年保持在300万吨以上,但近几年总体呈现出下降态势,而苯乙烯出口量极小,波动幅度较大,常年保持在一万吨以下,个别年份出口可达6万吨,2019年我国苯乙烯出口量为54402吨。进口方面,数据显示,2018年中国苯乙烯进口量下降至近几年的低点,约为291.35万吨。2019年中国苯乙烯进口数量为324.3万吨,同比增长11.3%。2019年进口量的增长主要是由于全球纯苯与乙烯的价格下降迅速,带来价格的下降。截至2020年1-2月,我国苯乙烯进口58.5万吨,同比下滑13.22%。

2015-2020年1-2月中国苯乙烯进口量情况

数据来源:海关总署

2015-2019年中国苯乙烯出口量情况

数据来源:海关总署

随着经济的增长,国内市场对苯乙烯等基础有机化工原料的需求显著增长,未来几年来我国苯乙烯表观消费量有望继续保持稳定增长态势。数据显示,2019年我国苯乙烯表观消费量达到1104.73万吨,同比增长约5%左右。

2009-2019年中国苯乙烯表观消费量情况

数据来源:中国石油和化学工业联合会

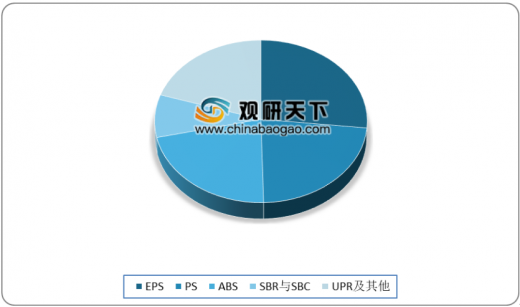

从下游需求端来看,我国苯乙烯下游需求结构呈现“多元化”特征,EPS、PS及ABS三大行业仍将是苯乙烯消费主力。其中EPS占比26.7%,PS占比22.9%,ABS占比21.8%。

2019年中国苯乙烯下游细分产品需求格局

数据来源:中国石油和化学工业联合会

从行业的发展趋势来看,我国苯乙烯行业利润的提升,吸引了更多资本的介入,一大批新装置正在投产的路上,随着国内民营大炼化装置集中投产,未来中国苯乙烯有大量新增产能,展望2020年,国内苯乙烯产能将迎来爆发式增长,行业可能面临更为剧烈的市场竞争压力。

中国苯乙烯行业2020年计划投产产能统计情况

企业 |

工艺路线 |

产能 |

所在省份 |

产能合计 |

恒力石化 |

乙苯脱氢 |

72 |

辽宁 |

624万吨 |

浙江荣盛 |

乙苯脱氢 |

120 |

浙江 |

|

辽宁宝来 |

乙苯脱氢 |

35 |

辽宁 |

|

南部湾石化 |

乙苯脱氢 |

30 |

广西 |

|

安徽嘉玺 |

乙苯脱氢 |

35 |

安徽 |

|

中海壳牌 |

PO/SM |

70 |

广东 |

|

天津大沽 |

PO/SM |

45 |

天津 |

|

古雷石化 |

乙苯脱氢 |

57 |

福建省 |

|

山东齐旺达 |

乙苯脱氢 |

50 |

山东省 |

|

利华益 |

PO/SM |

45 |

山东省 |

|

中化泉州石化 |

PO/SM |

45 |

福建省 |

|

中信国安 |

PO/SM |

20 |

北京 |

数据来源:公开资料整理(CT)

以上数据资料参考《2019年中国苯乙烯行业分析报告-行业运营态势与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。