有机硅,即有机硅化合物,是一类性能优异、形态多样、用途广泛的高性能新材料。其中,以硅氧键(-Si-O-Si-)为骨架组成的聚硅氧烷,是有机硅化合物中为数最多,研究最深、应用最广的一类,约占总用量的90%以上。我国有机硅需求稳定,其品种主要包括 107 胶、110 生胶、混炼胶、环体硅氧烷等,主要下游应用包括硅橡胶、硅油等。

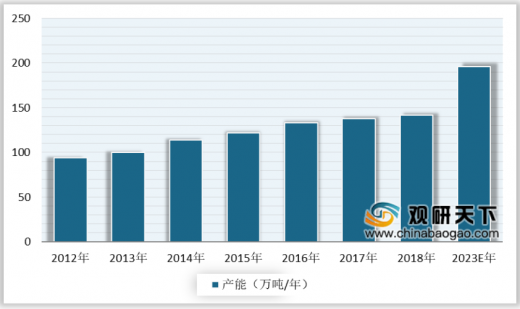

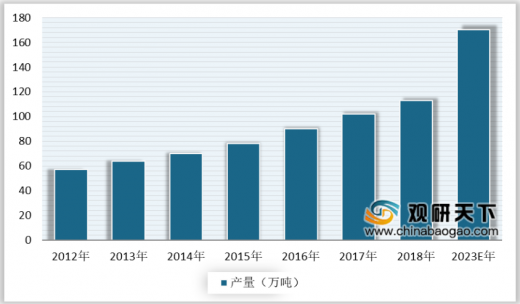

当前,我国已成为有机硅生产和消费大国,国内有机硅产品优势愈加凸显。数据显示,截止2018年,我国聚硅氧烷总产能142万吨/年(在产产能130.7万吨/年),产量113万吨,同比分别增长2.83%和10.68%,2008-2018年年均复合增长率分别为19.41%和19.21%,行业发展迅猛。预计2023年我国聚硅氧烷总产能将达196万吨/年,产量达170万吨,2018-2023年期间年均增长率分别为6.73%和8.51%。

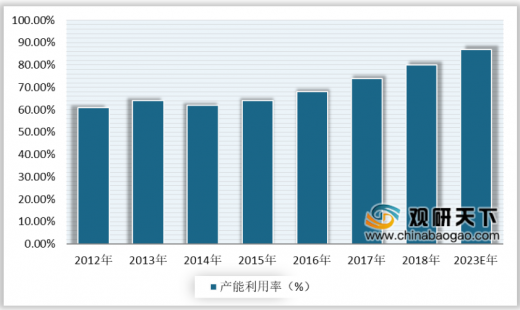

国内有机硅产能进入温和扩张阶段,随着过剩产能逐步消化、行业技术进步以及企业工艺管理水平的提升,我国有机硅产能利用率呈持续上升趋势。数据显示,截止2018年,我国聚硅氧烷产能利用率达80%,创近十年来最高水平。预计到2023年,我国聚硅氧烷产能利用率将进一步提升至87%。

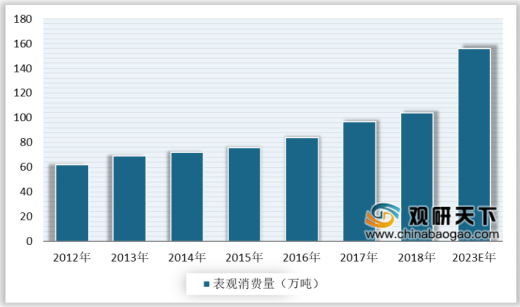

从需求端看,我国的有机硅产品需求较为旺盛,需求量保持快速增长。数据显示,2018年,我国聚硅氧烷表观消费量达104万吨,同比增长7.41%。随着中国经济转型的逐步推进,居民收入水平的快速提升,以及国家战略的稳健实施,我国聚硅氧烷消费仍将保持中高速增长,预计2023年消费量将达到156万吨。

随着国民经济的发展和人民生活水平的不断提高,有机硅产品在越来越多的领域展示其优越性能并发挥作用,逐步实现对传统材料的替代,应用范围不断扩大。数据显示,2018年我国有机硅产品消费比例最大的是建筑、电子电器、电力和新能源、医疗及个人护理等领域,分别占比23.3%、18.7%、18.2%、10.3%。预计未来5年,建筑、电子电器、纺织、个人护理等仍将是有机硅材料的主要应用领域。此外有机硅材料对国家重大工程具有不可替代性,主要为高可靠性、高稳定性、高性能的特种有机硅材料,虽然用量不大,但种类多,技术要求高,未来发展前景乐观。

从进出口市场来看,随着国内产能快速扩张,国内有机硅技术工艺逐步成熟,国产质量不断升级,有机硅国产化进程快速推进,有机硅进口量整体呈下降趋势,进口替代效应显着。与此同时,随着世界产能向中国国内转移,本土优势企业亦逐步拓展海外市场,我国有机硅出口量整体呈增长态势。数据显示,2018年我国初级形状的聚硅氧烷出口量为26.4万吨,进口量为12.0万吨。截至2019年,我国初级形状的聚硅氧烷出口量22.4万吨,进口量13.7万吨。

以上数据资料参考《2020年中国有机硅行业分析报告-市场深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

有机硅主要品种

名称 |

分子式 |

含硅 |

气相白炭黑 |

SiO2 |

46.67% |

107 硅橡胶(室温硫化甲基硅橡胶) |

HO-Si(CH 3 ) 2 O-[Si(CH 3 ) 2 O] n- Si(CH 3 ) 2 -OH |

48.36% |

环体硅氧烷 |

- |

- |

D3(六甲基环三硅氧烷) |

[(CH 3 ) 2 SiO] 3 |

37.84% |

D5(十甲基环五硅氧烷) |

[(CH 3 ) 2 SiO] 5 |

37.84% |

DMC(二甲基硅氧烷混合环体) |

[(CH 3 ) 2 SiO] n , n=3~6 |

37.84% |

110 生胶(甲基乙烯基硅橡胶/高温硫化硅橡胶) |

C 2 H 3 [Si(CH 3 ) 2 O] n [Si(CH 3 )(C 2 H 3 )O] m C 2 H 3 |

37.82% |

混炼胶 |

原料 110 生胶:白炭黑=2.5:1 |

40.37% |

资料来源:公开资料整理

当前,我国已成为有机硅生产和消费大国,国内有机硅产品优势愈加凸显。数据显示,截止2018年,我国聚硅氧烷总产能142万吨/年(在产产能130.7万吨/年),产量113万吨,同比分别增长2.83%和10.68%,2008-2018年年均复合增长率分别为19.41%和19.21%,行业发展迅猛。预计2023年我国聚硅氧烷总产能将达196万吨/年,产量达170万吨,2018-2023年期间年均增长率分别为6.73%和8.51%。

2012-2023年中国聚硅氧烷总产能及预测情况

数据来源:SAGSI

2012-2023年中国聚硅氧烷产量及预测情况

数据来源:SAGSI

国内有机硅产能进入温和扩张阶段,随着过剩产能逐步消化、行业技术进步以及企业工艺管理水平的提升,我国有机硅产能利用率呈持续上升趋势。数据显示,截止2018年,我国聚硅氧烷产能利用率达80%,创近十年来最高水平。预计到2023年,我国聚硅氧烷产能利用率将进一步提升至87%。

2012-2023年中国聚硅氧烷产能利用率及预测情况

数据来源:SAGSI

从需求端看,我国的有机硅产品需求较为旺盛,需求量保持快速增长。数据显示,2018年,我国聚硅氧烷表观消费量达104万吨,同比增长7.41%。随着中国经济转型的逐步推进,居民收入水平的快速提升,以及国家战略的稳健实施,我国聚硅氧烷消费仍将保持中高速增长,预计2023年消费量将达到156万吨。

2012-2023年中国聚硅氧烷表观消费量及预测情况

数据来源:SAGSI

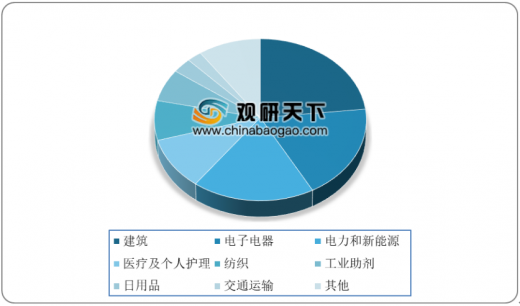

随着国民经济的发展和人民生活水平的不断提高,有机硅产品在越来越多的领域展示其优越性能并发挥作用,逐步实现对传统材料的替代,应用范围不断扩大。数据显示,2018年我国有机硅产品消费比例最大的是建筑、电子电器、电力和新能源、医疗及个人护理等领域,分别占比23.3%、18.7%、18.2%、10.3%。预计未来5年,建筑、电子电器、纺织、个人护理等仍将是有机硅材料的主要应用领域。此外有机硅材料对国家重大工程具有不可替代性,主要为高可靠性、高稳定性、高性能的特种有机硅材料,虽然用量不大,但种类多,技术要求高,未来发展前景乐观。

2018年中国有机硅下游应用领域分布情况

数据来源:SAGSI

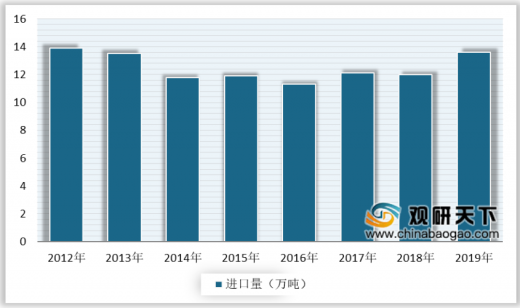

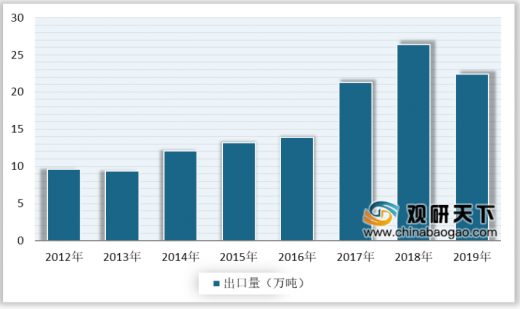

从进出口市场来看,随着国内产能快速扩张,国内有机硅技术工艺逐步成熟,国产质量不断升级,有机硅国产化进程快速推进,有机硅进口量整体呈下降趋势,进口替代效应显着。与此同时,随着世界产能向中国国内转移,本土优势企业亦逐步拓展海外市场,我国有机硅出口量整体呈增长态势。数据显示,2018年我国初级形状的聚硅氧烷出口量为26.4万吨,进口量为12.0万吨。截至2019年,我国初级形状的聚硅氧烷出口量22.4万吨,进口量13.7万吨。

2012-2019年中国初级形状的聚硅氧烷进口量情况

数据来源:海关总署

2012-2019年中国初级形状的聚硅氧烷出口量情况

数据来源:海关总署(CT)

以上数据资料参考《2020年中国有机硅行业分析报告-市场深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。