烧碱,也被称为火碱、苛性钠,是一种具有强腐蚀性的强碱,广泛用于造纸、纺织、化工、医药、氧化铝、水处理等工业领域,是国民经济发展中重要的基础化工原料之一。

据中国氯碱工业协会数据统计:截至2019年底,我国烧碱企业为158家,较2018年减少3家,2019年底我国烧碱行业产能为4304万吨,较2018年略有增长。

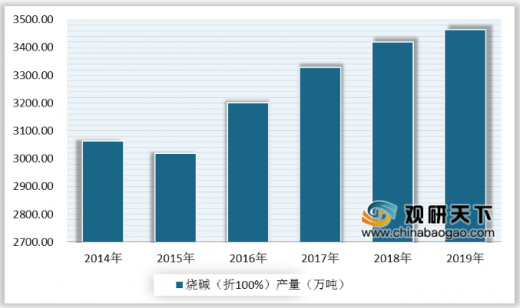

在产量方面,据国家统计局数据显示,近几年我国烧碱产量呈上升趋势。2018年我国烧碱产量为3420.18万吨。2019年全年我国烧碱产量累计值为3464.4万吨,同比增长0.5%。

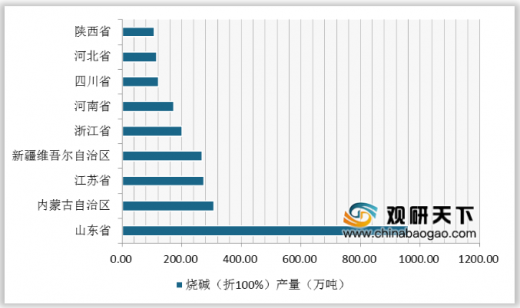

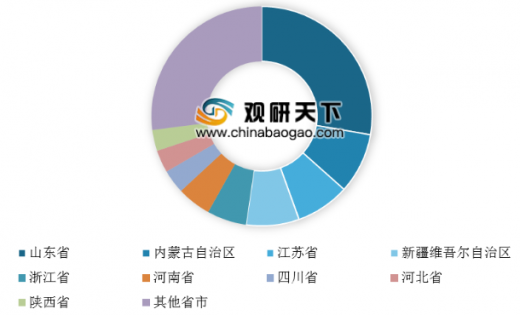

分省市来看,2019年山东省烧碱产量最多,产量为960.96万吨,产量占比27.74%;其次是内蒙古自治区,烧碱产量为307.38万吨,产量占比8.87%;江苏省烧碱产量为275.11万吨,占比7.94%。

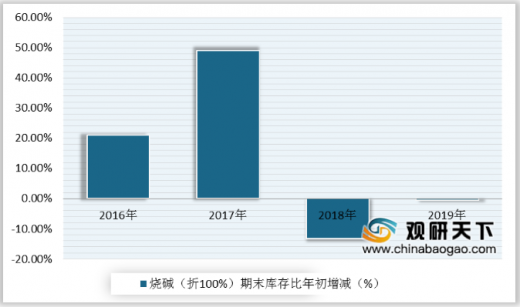

从烧碱销售量方面分析:2019年我国烧碱(折100%)销售量为3194万吨,同比增长1.2%;烧碱(折100%)产销率为100%;期末库存比年初减少0.5%。

以上数据资料参考《2020年中国烧碱市场分析报告-行业现状调查与投资前景预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

据中国氯碱工业协会数据统计:截至2019年底,我国烧碱企业为158家,较2018年减少3家,2019年底我国烧碱行业产能为4304万吨,较2018年略有增长。

2014-2019年中国烧碱行业产能情况

数据来源:中国氯碱工业协会

在产量方面,据国家统计局数据显示,近几年我国烧碱产量呈上升趋势。2018年我国烧碱产量为3420.18万吨。2019年全年我国烧碱产量累计值为3464.4万吨,同比增长0.5%。

2014-2019年中国烧碱产量统计

数据来源:国家统计局

分省市来看,2019年山东省烧碱产量最多,产量为960.96万吨,产量占比27.74%;其次是内蒙古自治区,烧碱产量为307.38万吨,产量占比8.87%;江苏省烧碱产量为275.11万吨,占比7.94%。

2018-2019年中国分省市烧碱产量情况

地区 |

2018年产量(万吨) |

2019年产量(万吨) |

山东省 |

977.76 |

960.96 |

内蒙古自治区 |

317.04 |

307.38 |

江苏省 |

320.55 |

275.11 |

新疆维吾尔自治区 |

258.23 |

269.5 |

河南省 |

172.7 |

173.91 |

浙江省 |

189.96 |

200.77 |

四川省 |

104.6 |

121.29 |

河北省 |

135.32 |

115.41 |

陕西省 |

100.16 |

107.99 |

湖北省 |

83.09 |

80.01 |

天津市 |

82.03 |

86.56 |

安徽省 |

80.68 |

77.00 |

辽宁省 |

76.31 |

76.67 |

上海市 |

71.13 |

74.42 |

宁夏回族自治区 |

59.69 |

65.9 |

广西壮族自治区 |

53.71 |

61.72 |

山西省 |

50.43 |

50.43 |

湖南省 |

44.76 |

58.38 |

江西省 |

43.47 |

63.64 |

福建省 |

37.06 |

38.98 |

广东省 |

34.99 |

36.61 |

青海省 |

23.41 |

42.28 |

重庆市 |

32.85 |

36.1 |

云南省 |

27.55 |

26.07 |

甘肃省 |

19.19 |

32.22 |

黑龙江省 |

21.35 |

22.5 |

吉林省 |

2.17 |

2.61 |

数据来源:国家统计局

2019年全国烧碱产量超过100万吨的省份

数据来源:国家统计局

2019年中国烧碱产量结构图

数据来源:国家统计局

从烧碱销售量方面分析:2019年我国烧碱(折100%)销售量为3194万吨,同比增长1.2%;烧碱(折100%)产销率为100%;期末库存比年初减少0.5%。

2016-2019年中国烧碱(折100%)销售量统计

数据来源:国家统计局

2016-2019年中国烧碱(折100%)产销率统计

数据来源:国家统计局

2016-2019年中国烧碱(折100%)期末库存比年初增减情况

数据来源:国家统计局(LSM)

以上数据资料参考《2020年中国烧碱市场分析报告-行业现状调查与投资前景预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。