随着我国经济的高速发展,下游需求的快速扩张,我国甲醇行业产能始终保持着平均25%的速度增长。但2015年之后,受宏观经济增速放缓,需求增长有限等影响,产能增速有所放缓,我国甲醇行业发展逐步进入成长期。

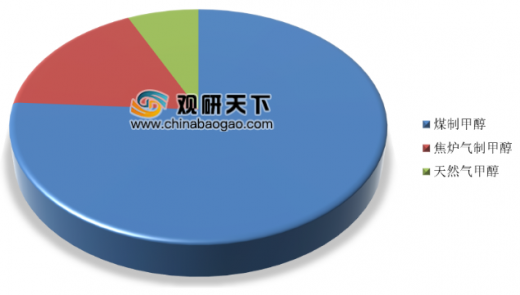

甲醇是一种重要的有机化工原料,应用广泛。从原料上来看,甲醇的制备工艺主要包括天然气制甲醇、煤制甲醇和焦炉气制甲醇,目前国内主要以煤制甲醇为主,占比高达76%,此外,焦炉气制甲醇和天然气甲醇分别占比17%、7%。

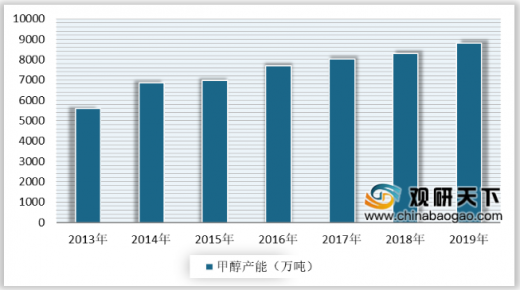

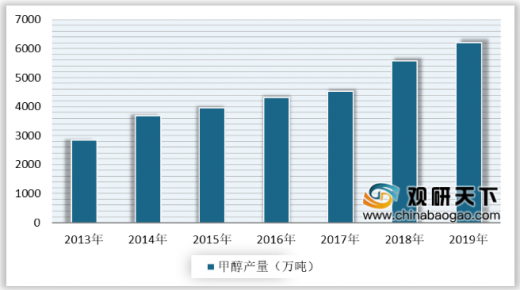

近年来,随着甲醇制烯烃、甲醇燃料等新兴下游产业的蓬勃发展,甲醇企业盈利偏强,继而导致甲醇产能继续释放,开工率维持高位,我国甲醇产能、产量持续增长。数据显示,2019年我国甲醇产能为8812万吨,同比增长6.1%,产量为6216万吨,同比增长11.5%。

目前中国甲醇产能主要集中在西北、华北及华东地区,其中西北地区甲醇产能占比32.9%,华北地区占比30.7%、华东地区占比18.9%。此外,西南、华中、东北、华南地区分别占比7.6%、6%、2.3%、1.6%。

我国甲醇行业经过了高速发展,下游需求稳定,近年来随着煤制烯烃装置大量投产,甲醇市场快速扩充,需求持续增长,消费量有明显增加。数据显示,2019年国内甲醇表观消费量为7288万吨,同比增长17.7%。

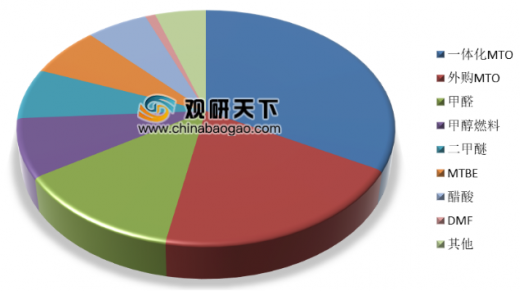

目前,我国甲醇行业下游主要用于制烯烃,占下游消费需求的50%以上,煤制烯烃成为甲醇需求的主要增长驱动,此外,甲醇燃料等占比也不断增加。数据显示,2019年我国一体化MTO占比为33%,外购MTO占比为20%,甲醛占比13%,甲醇燃料占比为8%。

从甲醇进口市场来看,近年来国内甲醇消费市场受国际供给影响,2019年由于全球甲醇生产装置运行稳定,货源充足,且有价格优势,因而中国甲醇进口量逐渐回升。数据显示,2019年我国甲醇进口数量达历史新高,为1089.6万吨,同比增长46.7%。

从甲醇主要进口国家及地区来看,我国进口甲醇主要来源于伊朗、新西兰、特立尼达和多巴哥、阿曼、马来西亚、文莱等国,在美国对伊朗实施制裁后,伊朗甲醇大量进入中国市场。数据显示,2019年中国从伊朗进口甲醇305.6万吨,占比达33%,从新西兰进口甲醇171.5万吨,占比18%,从特立尼达和多巴哥、阿曼、沙特阿拉伯分别进口甲醇117.9万吨、113.1万吨、109.8万吨,分别占比13%、12%、12%。此外,从马来西亚、文莱分别进口甲醇55.7万吨、31.7万吨,分别占比6%、3%。

以上数据资料参考《2020年中国精甲醇行业分析报告-产业供需现状与投资商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

甲醇是一种重要的有机化工原料,应用广泛。从原料上来看,甲醇的制备工艺主要包括天然气制甲醇、煤制甲醇和焦炉气制甲醇,目前国内主要以煤制甲醇为主,占比高达76%,此外,焦炉气制甲醇和天然气甲醇分别占比17%、7%。

甲醇生产工艺占比情况

数据来源:中国石油和化学工业联合会

近年来,随着甲醇制烯烃、甲醇燃料等新兴下游产业的蓬勃发展,甲醇企业盈利偏强,继而导致甲醇产能继续释放,开工率维持高位,我国甲醇产能、产量持续增长。数据显示,2019年我国甲醇产能为8812万吨,同比增长6.1%,产量为6216万吨,同比增长11.5%。

2013-2019年中国甲醇产能情况

数据来源:中国石油和化学工业联合会

2013-2019年中国甲醇产量情况

数据来源:中国石油和化学工业联合会

目前中国甲醇产能主要集中在西北、华北及华东地区,其中西北地区甲醇产能占比32.9%,华北地区占比30.7%、华东地区占比18.9%。此外,西南、华中、东北、华南地区分别占比7.6%、6%、2.3%、1.6%。

国内甲醇产能分布情况

数据来源:中国石油和化学工业联合会

我国甲醇行业经过了高速发展,下游需求稳定,近年来随着煤制烯烃装置大量投产,甲醇市场快速扩充,需求持续增长,消费量有明显增加。数据显示,2019年国内甲醇表观消费量为7288万吨,同比增长17.7%。

2013-2019年甲醇表观消费量情况

数据来源:中国石油和化学工业联合会

目前,我国甲醇行业下游主要用于制烯烃,占下游消费需求的50%以上,煤制烯烃成为甲醇需求的主要增长驱动,此外,甲醇燃料等占比也不断增加。数据显示,2019年我国一体化MTO占比为33%,外购MTO占比为20%,甲醛占比13%,甲醇燃料占比为8%。

2019年中国甲醇下游占比情况

数据来源:中国石油和化学工业联合会

从甲醇进口市场来看,近年来国内甲醇消费市场受国际供给影响,2019年由于全球甲醇生产装置运行稳定,货源充足,且有价格优势,因而中国甲醇进口量逐渐回升。数据显示,2019年我国甲醇进口数量达历史新高,为1089.6万吨,同比增长46.7%。

2013-2019年中国甲醇进口量情况

数据来源:中国海关

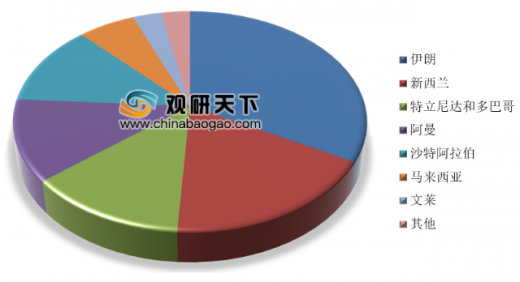

从甲醇主要进口国家及地区来看,我国进口甲醇主要来源于伊朗、新西兰、特立尼达和多巴哥、阿曼、马来西亚、文莱等国,在美国对伊朗实施制裁后,伊朗甲醇大量进入中国市场。数据显示,2019年中国从伊朗进口甲醇305.6万吨,占比达33%,从新西兰进口甲醇171.5万吨,占比18%,从特立尼达和多巴哥、阿曼、沙特阿拉伯分别进口甲醇117.9万吨、113.1万吨、109.8万吨,分别占比13%、12%、12%。此外,从马来西亚、文莱分别进口甲醇55.7万吨、31.7万吨,分别占比6%、3%。

2019年中国甲醇进口国家及地区占比情况

数据来源:中国海关(CT)

以上数据资料参考《2020年中国精甲醇行业分析报告-产业供需现状与投资商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。