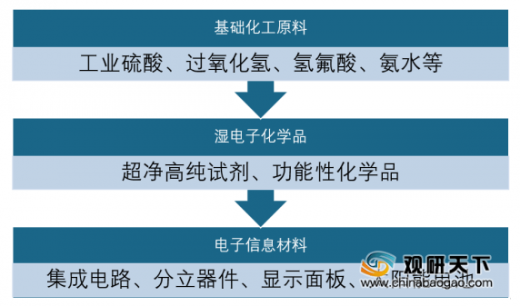

类别 |

产品名称 |

作用途径 |

通用超净高纯试剂 |

硫酸 |

强酸性清洗、腐蚀剂,在集成电路制程应用最多 |

双氧水 |

清洗、腐蚀剂,可与浓硫酸、硝酸、氢氟酸、氢氧化铵等配制使用,在集成电路制程应用较多 |

|

氢氟酸 |

强酸性清洗、腐蚀剂,可与硝酸、冰醋酸、过氧化氢及氢氧化铵等配制使用 |

|

盐酸 |

酸性清洗、腐蚀剂,可与过氧化氢配制使用,可有效降低金属杂质 |

|

硝酸 |

酸性清洗、腐蚀剂,可与冰乙酸、过氧化氢配制使用 |

|

磷酸 |

超纯磷酸为酸性腐蚀剂,主要用于超大规模集成电路工艺技术的生产 |

|

氨水 |

碱性清洗、腐蚀剂,可与过氧化氢、水、氢氟酸配制使用 |

|

功能性化学品 |

蚀刻液 |

硅、金属层蚀刻 |

显影液 |

光刻胶曝光后显影剂 |

|

剥离液 |

用于剥离光刻胶 |

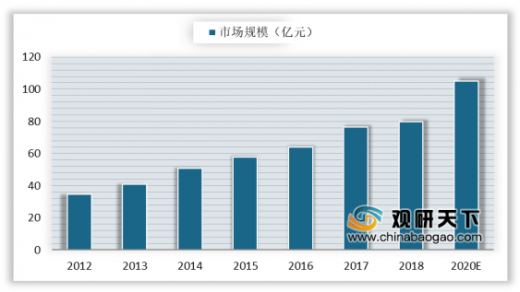

下游需求的稳定增长推动我国湿电子化学品行业市场规模不断提升,2012年我国湿电子化学品市场规模为34.81亿元,到2018年增至79.62亿元,复合增速为14.8%。预计未来2年增速超过10%,至2020年市场规模预计将达到105亿元。

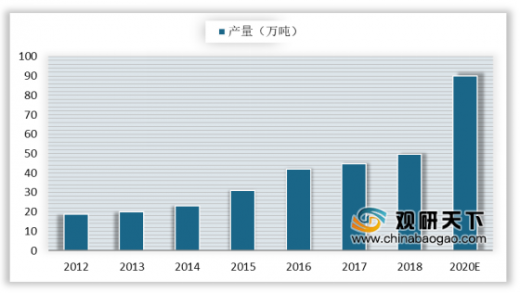

改革开放以来,我国经济迅速发展,消费升级使半导体、显示面板行业需求强劲,为湿电子化学品行业带来良好的发展机遇,使我国湿电子化学品产业在生产规模有了大的飞跃。2012年我国湿电子化学品行业产量为18.70万吨,2018年产量增至49.50万吨,年均复合增长率17.61%。随着下游晶圆厂及面板大幅扩产的产能落地,我国湿电子化学品行业产量将在2020年达到90万吨。

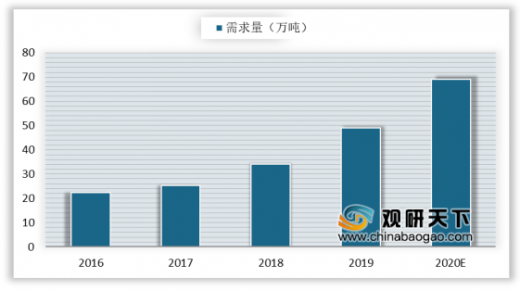

不同电子元器件对湿电子化学品的需求不同,其中,半导体领域的需求最多,其次是平板显示和LED领域,再次是光伏太阳能领域。随着我国半导体产业产能提升,对湿电子化学品的需求也逐渐提高。2018 年国内半导体 用湿电子化学品需求量达到 28.27万吨,同比增长 22%。预计到2020年国内半导体用湿电子化学品需求量将达到43.53万吨。

几年来,我国液晶面板规模快速扩张,也带动了湿电子化学品的需求量快速上升。2018 年液晶面板对 湿电子化学品的需求量为 34.08 万吨,同比增长36%,预计 2020年面板行业湿电子化学品需求将达到 69.1万吨。

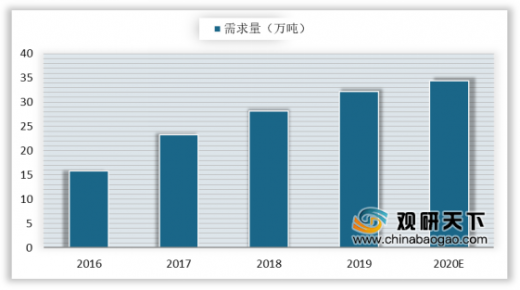

太阳能领域相较于上述两个领域而言,对湿电子化学品的需求量较低。2018 年我国太阳能用 湿电子化学品需求量为 28.16万吨,同比增速达到 21.1%,预计2020年该需求量将达到 34.41万吨。

除了国家政策的扶持外,国内主流湿电子化学品企业的资金限制不断得以缓解,同时企业为提高竞争力而加速对湿电子化学品技术的提升,头部企业部分产品等级已经可以达到 G4、G5 等级。下游各应用领域中,太阳能电池及部分面板产品基本实现国产化。

应用领域 |

产线 |

国产化率 |

太阳能电池 |

- |

基本实现国产化 |

晶圆加工 |

6寸及以下 |

82% |

8寸及以上 |

20% |

|

显示面板 |

3.5代线及以下 |

基本实现国产化 |

4.5代线、5代线 |

约30% |

|

6代线以上 |

约10% |

目前,国内生产湿电子化学品的企业约有四十多家,多分布在半导体、面板、太阳能电池产能聚集的华东地区,其中江阴和苏州是主要产地,这两个地区的供应量合计占比高达73%。国家近年来出台了一系列政策均将先进电子材料列为重点发展和支持对象,部分企业获得产业基金扶持,产业规模快速提升,国产化率不断提高。目前晶瑞股份和江化微是我国湿电子化学品行业中的翘楚。晶瑞股份在半导体领域用量最大的双氧水、氨水、硫酸三个产品方面,均已达到G5等级。江化微超高纯湿电子化学品和功能性材料布局完整,功能性材料相对具有优势。

对比项目 |

晶瑞 |

江化微 |

成立时间 |

2001年 |

2001年 |

所在地区 |

江苏苏州 |

江苏江阴 |

主要产品 |

超净高纯试剂、光刻胶、功能性材料和锂电池粘结剂 |

超净高纯试剂、光刻胶配套试剂 |

已实现进口代替的优势产品 |

如 BOE(蚀刻液)、硝酸、盐酸、氢氟酸等产品品质已提升到 G3、G4 等级;双氧水、氨水已达到 G5 等级 |

部分产品达到G4、G5级 |

2018年湿电子化学品业务营收 |

2.25亿元 |

超净高纯试剂:2.4亿元;刻胶配套试剂:1.31亿元 |

2018年湿电子化学品业务毛利率 |

22.05% |

超净高纯试剂:29.53%;刻胶配套试剂:34.20% |

主要客户 |

太阳能电池(三安光电、天合、晶澳、韩华等);半导体(上海华虹、方正、中芯国际、长江存储、扬州杰利、有研半导体、士兰微、华润上华、扬州晶新、华灿光电、吉林华微等);显示面板(中芯国际、扬杰科技、福顺微电子等);锂电池(比亚迪、宁德新能源、珠冠宇、恩捷、 力神、光宇等) |

太阳能电池(晶澳、通威等);半导体(士兰微、华润微电子,方正微电子、中芯国际、华润、长电等);显示面板(中电熊猫、深天马、京东方、宸鸿等) |

以上数据资料参考《2019年中国湿电子化学品行业分析报告-市场规模现状与投资前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。