| 时间 |

政策 |

内容 |

| 2019年4月 |

《关于推进实施钢铁行业超低排放的意见》 |

《意见》提出到2020年底前,重点区域钢铁企业超低排放改造取得明显进展,力争60%左右产能完成改造;到2025年底前,重点区域钢铁企业超低排放改造基本完成,全国力争80%以上产能完成改造。 |

| 2019年10月 |

《钢铁企业超低排放改造实施指南》 |

对钢铁企业超低排放改造技术路径提出了指导建议。 |

| 2019年12月 |

《关于做好钢铁企业超低排放评估监测工作的通知》 |

指导钢铁企业和地方生态环境部门开展超低排放评估监测工作,推动行业高标准实施超低排放改造。 |

| 2019年4月 |

《切实加强电力行业危险化学品安全综合治理工作的紧急通知》 |

要求突出重点,推进重大危险源管控和改造,在运燃煤发电厂仍采用液氨作为脱硝还原剂的,有关电力企业要按照国家能源局《关于加强燃煤机组脱硫脱硝安全监督管理的通知》(国能综安全[2013]296号)、《燃煤发电厂液氨罐区安全管理规定》等文件要求,积极开展液氨罐区重大危险源治理,加快推进尿素替代升级改造,新建燃煤发电项目应当采用没有重大危险源的技术路线。 |

| 2019年7月 |

《工业炉窑大气污染综合治理方案》 |

针对对应用于钢铁、焦化、有色、建材、石化、化工、机械制造等行业的工业炉窑,方案不仅提出了排放指标(重点区域颗粒物、二氧化硫、氮氧化物排放限值分别不高于30、200、300毫克/立方米),更对工业炉窑污染治理措施(工艺)进行了详细规定,涉及钢铁及焦化、机械制造、建材、有色冶炼、化工、轻工、石化领域的32个子行业。 |

参考观研天下发布《2019年中国脱硫脱硝市场分析报告-行业深度调研与发展趋势研究》

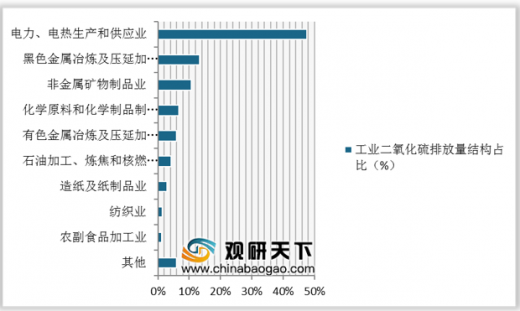

目前在我国电力行业二氧化硫排放量最大,占比接近50%。因此,电力脱硫成为中国脱硫市场发展的重中之重,经过前期对电力脱硫的大力投入,我国电力脱硫经历了一个高速发展的阶段,已步入结构性调整时期。

随着国家对二氧化硫具体减排指标的明确和减排力度的不断加大,我国脱硫设备行业进入快速发展期,脱硫设备国产化程度大幅提高。脱硫设备根据不同的脱硫技术研发和制造,目前脱硫技术研究的方向较多,主要包括干法、半干法和湿法脱硫。

| 技术 |

原理简介 |

优点 |

缺点 |

| 石灰石/石灰-石膏法 |

采用石灰石或石灰作为脱硫吸收剂,并鼓入空气实现去除二氧化硫 |

成熟可靠,效率较高(>90%),原料广泛,成本低廉,操作简单 |

投资维护成本高,耗水量大,占地面积大,系统复杂,易腐蚀,生成物难处理,易产生二次污染 |

| 氨法 |

洗涤生成亚硫酸铵或亚硫酸氢铵 |

反应速率快,吸收剂利用率高 |

成本较高,腐蚀较重,有氨逃逸、气溶胶、气拖尾现象,有废浆液产生 |

| 双碱法 |

采用钠基脱硫剂进行塔内脱硫 |

产物溶解度大,不堵塞;吸收剂用氢氧化钙再生后循环使用 |

二氧化碳也会反应影响脱硫效率,反应较难控制 |

| 离子液法 |

利用离子液吸附烟气中的二氧化硫 |

脱硫率高,脱硫效率可达99.5%,适应浓度范围广,吸收液可再生后循环使用 |

工程造价较高,部分材料需进口 |

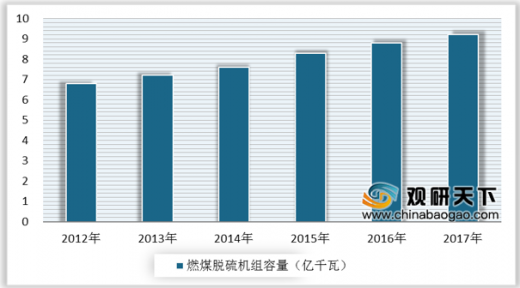

根据数据显示,截至2017年底,全国已投运燃煤脱硫机组容量约9.2亿千瓦,占全国火电机组容量的83.6%,占全国煤电机组容量的93.9%。如果考虑具有脱硫作用的循环流化床锅炉,全国脱硫机组占煤电机组比例接近100%。

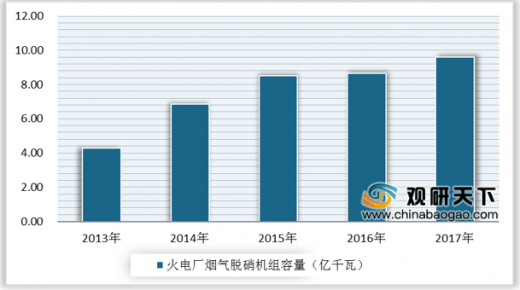

近年来我国烟气脱硝行业发展较为成熟,具体来看,截至2017年底,已投运火电厂烟气脱硝机组容量约9.6亿千瓦,占全国火电机组容量的87.3%,预计未来我国已投运火电厂烟气脱硝机组容量将继续呈上升趋势。

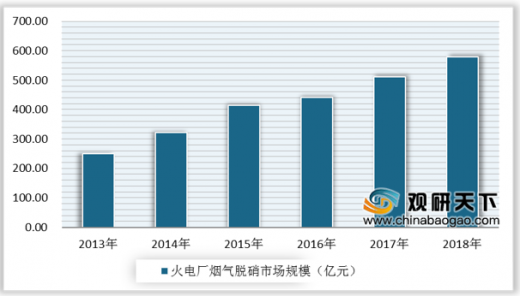

我国氮氧化物的排放量中70%来自于煤炭的直接燃烧,电力工业又是我国的燃煤大户,因此火力发电厂是氮氧化物排放的主要来源之一。数据显示,我国火电脱硝市场规模从2013年的250亿元增长至2018年的578亿元。

从我国脱硫脱硝项目来看,涉及超低排放改造、烟气净化等方面,具体如下:

| 项目名称 |

项目所属行业 |

预算投资金额 |

资金到位情况 |

预计开建年月 |

预计截止年月 |

进展阶段 |

| 河南省安阳市(2×12MW)燃煤背压机组配套烟气净化项目(PC) |

电力/环保 |

3000万元 |

已到位 |

2019年11月 |

2021年 |

施工准备 |

| 湖北省宜昌市化工硫酸尾气环保净化项目 |

电力/环保 |

18500万元 |

正在落实 |

2019年 |

2021年 |

环境影响评价 |

| 湖北省潜江市生活垃圾焚烧发电项目配套烟气处理项目 |

电力/环保 |

2000万元 |

已到位 |

2018年 |

2020年5、6月 |

土建施工 |

| 江苏省连云港市“烟气脱白”改造项目 |

电力/环保 |

1000万元 |

正在落实 |

2019年 |

2019年 |

施工图设计 |

| 浙江省台州市垃圾焚烧发电项目配套烟气净化处理项目 |

环保/市政 |

4000万元 |

已到位 |

2019年 |

2020年12月 |

土建施工 |

| 江苏省扬州市垃圾焚烧发电(三期)项目配套脱硫脱硝项目(EPC) |

电力/环保 |

3000万元 |

已到位 |

2019年 |

2020年8、9月 |

土建施工 |

| 山东省临沂市第二垃圾焚烧发电项目配套烟气净化处理项目(EPC) |

电力/环保 |

3000万元 |

已到位 |

2019年12月 |

2020年 |

施工准备 |

| 河北省廊坊市静脉产业园生活垃圾焚烧发电项目配套烟气处理项目(PPP+EPC) |

电力 |

2000万元 |

正在落实 |

2019年 |

2020年5、6月 |

施工图设计 |

| 四川省泸州市2×600MW机组超低排放改造项目之脱硫装置改造项目(EPC) |

电力/环保 |

10000万元 |

已到位 |

2019年 |

2020年6月 |

施工准备 |

| 河南省驻马店市生活垃圾焚烧发电项目配套烟气处理项目(PPP+EPC) |

电力/环保 |

3000万元 |

已到位 |

2019年 |

2020年12月 |

施工准备 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。