相对发达国家,我国聚氨酯工业起步较晚,于20世纪50年代末起步,经过半个世纪的发展,我国聚氨酯技术水平提高,自主创新促进我国聚氨酯的生产和下游市场取得了较好的发展。

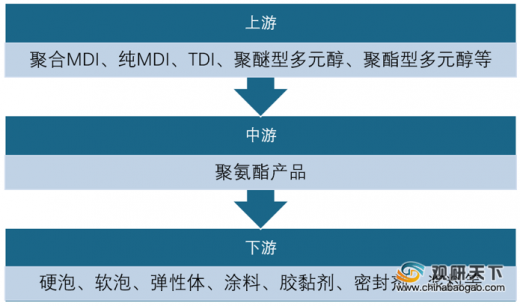

聚氨酯上游市场主要涉及聚合MDI、纯MDI、TDI、聚醚型多元醇、聚酯型多元醇等,聚氨酯是一种新兴的有机高分子材料,被誉为“第五大塑料”,因其卓越的性能而被广泛应用于国民经济众多领域,主要包括硬泡、软泡、弹性体、涂料、胶粘剂、密封剂、浆料等。

进入21世纪,我国聚氨酯的产量快速增长,2012年我国聚氨酯行业产量为780万吨,到2018年我国聚氨酯产量达1130万吨,较2012年的产量增近2倍,占全球总产量的45%,成全球最大的聚氨酯生产国。

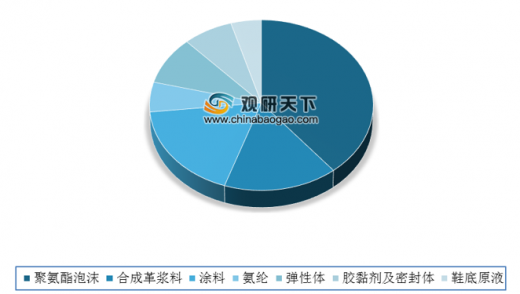

目前,我国聚氨酯的主要应用领域为聚氨酯泡沫(包括硬质、软质等)、聚氨酯合成革、涂料和弹性体等,聚氨酯泡沫塑料成为聚氨酯材料最重要的品种。2018年,我国聚氨酯制品消费最多的是聚氨酯泡沫,占比达39.13%,其次分别是涂料和合成革浆料,占比分别为18.09%、和16.09%,其他制品所占比重均在10%以下。

聚氨酯生产区域分布方面,目前我国聚氨酯生产格局以逐渐形成四大板块。一是以兰州为中心的西北地区,将形成下游聚氨酯产品产业链;二是以葫芦岛为中心的环渤海和东北地区,这里最大的优势是化工基础雄厚,聚氨酯产品品种多、产量大;三是以上海为中心的长三角地区,该地区聚氨酯原料及其制品目前已占国内半壁江山;四是以广州为中心的珠三角地区,该地区是国内聚氨酯产品和外贸较为发达的地区。

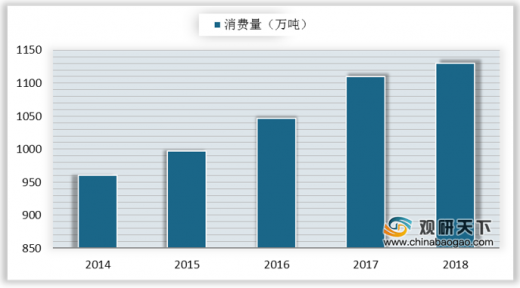

近年来,我国聚氨酯产品消费规模呈正增长趋势。2018年我国聚氨酯产品消费量达1130万吨,同比增长1.8%。得益于国家大力推广水性涂料、实施建筑节能新政策等措施,聚氨酯产业得到进一步发展。目前我国建材、氨纶、合成革和汽车等聚氨酯下游产品的产量均居全球第一,由此我国成为全球最大的聚氨酯市场之一。

参考观研天下发布《2020年中国聚氨酯行业分析报告-行业运营态势与发展前景预测》

TDI和MDI供需格局进入2016年后得到明显的改善,聚氨酯产品价格一路上涨。进入2018年,产能投放以及海外产能复产,使得聚氨酯产品价格出现回落。2019年4月至5月,我国聚氨酯价格指数虽略有起伏,但依旧一路走低。到5月中旬价格滑至最低至726。

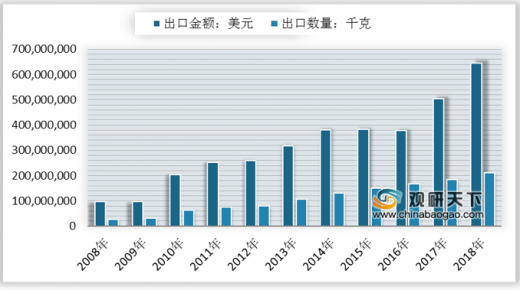

从近十年我国聚氨酯产品进出口情况来看,我国聚氨酯产品进口数量及金额处于波动状态,2018年我国聚氨酯进口数量为16.90万吨,进口总金额为7.94亿美元;我国聚氨酯产品出口数量及金额呈稳步增长状态,2018年我国聚氨酯出口数量为21.04万吨,出口总金额为6.46亿美元。

聚氨酯上游市场主要涉及聚合MDI、纯MDI、TDI、聚醚型多元醇、聚酯型多元醇等,聚氨酯是一种新兴的有机高分子材料,被誉为“第五大塑料”,因其卓越的性能而被广泛应用于国民经济众多领域,主要包括硬泡、软泡、弹性体、涂料、胶粘剂、密封剂、浆料等。

聚氨酯产业链结构示意图

资料来源:公开资料整理

进入21世纪,我国聚氨酯的产量快速增长,2012年我国聚氨酯行业产量为780万吨,到2018年我国聚氨酯产量达1130万吨,较2012年的产量增近2倍,占全球总产量的45%,成全球最大的聚氨酯生产国。

2012-2018年我国聚氨酯行业产量

数据来源:中国化工行业协会

目前,我国聚氨酯的主要应用领域为聚氨酯泡沫(包括硬质、软质等)、聚氨酯合成革、涂料和弹性体等,聚氨酯泡沫塑料成为聚氨酯材料最重要的品种。2018年,我国聚氨酯制品消费最多的是聚氨酯泡沫,占比达39.13%,其次分别是涂料和合成革浆料,占比分别为18.09%、和16.09%,其他制品所占比重均在10%以下。

2018年中国聚氨酯制品消费占比统计情况

数据来源:中国化工行业协会

聚氨酯生产区域分布方面,目前我国聚氨酯生产格局以逐渐形成四大板块。一是以兰州为中心的西北地区,将形成下游聚氨酯产品产业链;二是以葫芦岛为中心的环渤海和东北地区,这里最大的优势是化工基础雄厚,聚氨酯产品品种多、产量大;三是以上海为中心的长三角地区,该地区聚氨酯原料及其制品目前已占国内半壁江山;四是以广州为中心的珠三角地区,该地区是国内聚氨酯产品和外贸较为发达的地区。

我国聚氨酯生产区域分布现状

| 区域 |

分布情况 |

| 西北 |

以兰州为中心,逐渐形成下游聚氨酯产品产业链 |

| 环渤海 |

以葫芦岛为中心,化工基础雄厚,聚氨酯产品品种多、产量大 |

| 长三角 |

聚氨酯原料及其制品占国内半壁江山 |

| 珠三角 |

聚氨酯产品和外贸较为发达 |

资料来源:公开资料整理

近年来,我国聚氨酯产品消费规模呈正增长趋势。2018年我国聚氨酯产品消费量达1130万吨,同比增长1.8%。得益于国家大力推广水性涂料、实施建筑节能新政策等措施,聚氨酯产业得到进一步发展。目前我国建材、氨纶、合成革和汽车等聚氨酯下游产品的产量均居全球第一,由此我国成为全球最大的聚氨酯市场之一。

参考观研天下发布《2020年中国聚氨酯行业分析报告-行业运营态势与发展前景预测》

2014-2018年聚氨酯市场消费规模

数据来源:中国化工行业协会

TDI和MDI供需格局进入2016年后得到明显的改善,聚氨酯产品价格一路上涨。进入2018年,产能投放以及海外产能复产,使得聚氨酯产品价格出现回落。2019年4月至5月,我国聚氨酯价格指数虽略有起伏,但依旧一路走低。到5月中旬价格滑至最低至726。

2019年聚氨酯价格指数

数据来源:中国化工行业协会

从近十年我国聚氨酯产品进出口情况来看,我国聚氨酯产品进口数量及金额处于波动状态,2018年我国聚氨酯进口数量为16.90万吨,进口总金额为7.94亿美元;我国聚氨酯产品出口数量及金额呈稳步增长状态,2018年我国聚氨酯出口数量为21.04万吨,出口总金额为6.46亿美元。

2008-2018年我国聚氨酯产品进口情况

数据来源:中国海关

2008-2018年我国聚氨酯产品出口情况

数据来源:中国海关

资料来源:中国化工行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。