近年来,我国印染行业面临环保升级以及产能过剩等问题,通过国家供给侧结构性改革的发展,我国印染产业进入了质量发展阶段。

虽然近年来起产量呈现下降的趋势,随着行业落后产能的淘汰,产业改革已经进入尾声,随着而来的是生态、环保、质量、技术、创新等多方面融合发展的印染产业,在全方面升级的趋势下,未来印染产业的产量将会由降转升,行业的产量将恢复发展,预计2020年后其产量将保持2-3%左右的增速持续增长。

参考观研天下发布《2019年中国印染市场分析报告-市场现状调查与发展商机研究》

我国纺织行业的发展促进了印染产业的消费,随着全球经贸的加深和产业技术的发展,我国纺织产业仍有较大的提升空间,从而促进印染产业的需求,预计未来我国印染产业的消费情况将不断提升,行业整体产销比为1:0.9左右。

出口方面,2018年中国印染市场八大类产品进口数量9.98亿米,同比减少4.22%,增速较2017年回落2.33个百分点;进口金额19.04亿美元,同比减少3.35%,增速较2017年提高0.44个百分点;进口平均单价1.91美元/米,同比增加1.06%,增速较2017年提高3个百分点。

前十位市场出口数量合计102.62亿米,占总出口数量的44.07%; 出口金额114.58亿美元,占总出口金额的46.43%。

国际竞争加剧,出口欧盟市场同比有较大幅度减少; 中美贸易摩擦尚未对印染行业造成明显冲击,但出口环境不确定性提高; 日本市场,重点提供深加工,高品质的产品,提升产品附加值及品牌服务。

2014年起出口美国市场占比呈逐年增加态势; 出口香港市场占比触底反弹;出口日本市场占比变化不大,2018年有所回升;出口欧盟市场占比自2012年以来呈逐年小幅增加,2018年下降明显。

对东盟等新兴国家市场出口基本呈逐年增加态势;对俄出口保持平稳;对印度出口2012年开始呈小幅增加态势。

目前我国是世界上最大的纺织品服装生产国。但受我国印染技术水平的制约,目前所生产的面料尚不能满足出口服装的要求。因此,提高印染行业的技术水平,改进纺织面料的质量,印染业具有巨大的市场发展空间。

发展印染产业是我国提高纺织品服装竞争力的需要,发展我国的印染产业,应紧紧跟随国际印染技术的发展趋势,避免低水平的重复建设,减少资源浪费,实现可持续发展。

此外,随着工业生产产生的环境问题的日趋严重以及人们对于环境质量的日益重视,社会上对污染企业加强环保监管的呼声日益高涨。因此,政府对于环保监管的各项立法与政策也都在加速落地。而印染行业作为典型的高能耗,高排放行业成为政府监管的重中之重。例如,在2016年11月出台的《国家环境保护“十三五”科技发展规划纲要》中,印染行业被列为十三五期间国家将重点关注的几个高污染行业之一。但是近期落地的众多环保政策中,认为环境保护税法的通过将会对于印染行业的格局产生显著冲击,进一步加速行业中落后产能的淘汰,从而提升环保标准更高的龙头企业的市场份额。

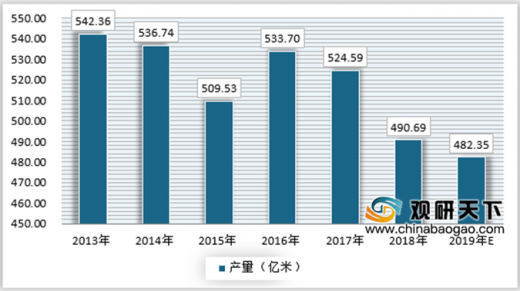

2019年1季度我国印染布产量约为120.59亿米,同比下降约1.7%,降幅比上年度有所减少,在连续的去产能趋势下,行业产量降幅有所放缓,预计2019年全年我国印染布产量约为482.35亿米。

2013-2019年我国印染布产量走势

资料来源:国家统计局,观研天下数据中心整理

虽然近年来起产量呈现下降的趋势,随着行业落后产能的淘汰,产业改革已经进入尾声,随着而来的是生态、环保、质量、技术、创新等多方面融合发展的印染产业,在全方面升级的趋势下,未来印染产业的产量将会由降转升,行业的产量将恢复发展,预计2020年后其产量将保持2-3%左右的增速持续增长。

参考观研天下发布《2019年中国印染市场分析报告-市场现状调查与发展商机研究》

2019-2025年我国印染产业产量预测(印染布)

资料来源:观研天下数据中心整理

我国纺织行业的发展促进了印染产业的消费,随着全球经贸的加深和产业技术的发展,我国纺织产业仍有较大的提升空间,从而促进印染产业的需求,预计未来我国印染产业的消费情况将不断提升,行业整体产销比为1:0.9左右。

2019-2025年我国印染产业消费情况预测(印染布)

资料来源:观研天下数据中心整理

出口方面,2018年中国印染市场八大类产品进口数量9.98亿米,同比减少4.22%,增速较2017年回落2.33个百分点;进口金额19.04亿美元,同比减少3.35%,增速较2017年提高0.44个百分点;进口平均单价1.91美元/米,同比增加1.06%,增速较2017年提高3个百分点。

2011-2018年,印染八大类产品出口数量逐年增加;2011-2018年,出口平均单价有所波动;2018年呈现量价齐升的态势,出口表现良好。

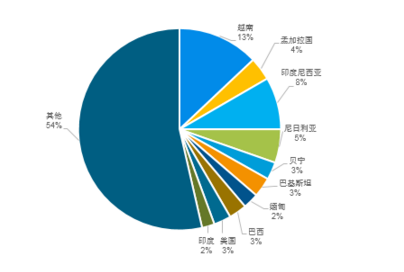

越南仍是最大的出口市场,占出口总量的8.48%,占出口金额的13%; 东南亚国家已经成为我国印染布出口主要市场。2018年印染布出口主要市场情况

资料来源:中国海关,观研天下数据中心整理

前十位市场出口数量合计102.62亿米,占总出口数量的44.07%; 出口金额114.58亿美元,占总出口金额的46.43%。

2018年印染布出口主要市场占比情况

资料来源:中国海关,观研天下数据中心整理

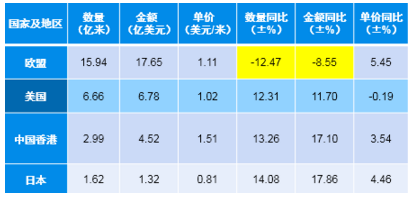

国际竞争加剧,出口欧盟市场同比有较大幅度减少; 中美贸易摩擦尚未对印染行业造成明显冲击,但出口环境不确定性提高; 日本市场,重点提供深加工,高品质的产品,提升产品附加值及品牌服务。

2018年印染布出口传统市场情况

资料来源:中国海关,观研天下数据中心整理

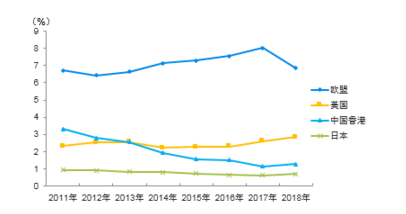

2014年起出口美国市场占比呈逐年增加态势; 出口香港市场占比触底反弹;出口日本市场占比变化不大,2018年有所回升;出口欧盟市场占比自2012年以来呈逐年小幅增加,2018年下降明显。

2011~2018年印染布传统出口市场占比情况

资料来源:中国海关,观研天下数据中心整理

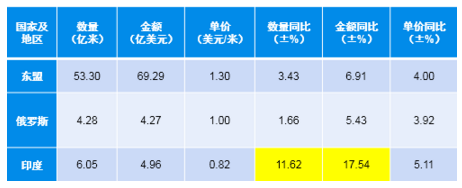

对东盟等新兴国家市场出口基本呈逐年增加态势;对俄出口保持平稳;对印度出口2012年开始呈小幅增加态势。

2018年印染布出口新兴市场情况

资料来源:中国海关,观研天下数据中心整理

2011~2018年印染布新兴出口市场占比情况

资料来源:中国海关,观研天下数据中心整理

目前我国是世界上最大的纺织品服装生产国。但受我国印染技术水平的制约,目前所生产的面料尚不能满足出口服装的要求。因此,提高印染行业的技术水平,改进纺织面料的质量,印染业具有巨大的市场发展空间。

发展印染产业是我国提高纺织品服装竞争力的需要,发展我国的印染产业,应紧紧跟随国际印染技术的发展趋势,避免低水平的重复建设,减少资源浪费,实现可持续发展。

此外,随着工业生产产生的环境问题的日趋严重以及人们对于环境质量的日益重视,社会上对污染企业加强环保监管的呼声日益高涨。因此,政府对于环保监管的各项立法与政策也都在加速落地。而印染行业作为典型的高能耗,高排放行业成为政府监管的重中之重。例如,在2016年11月出台的《国家环境保护“十三五”科技发展规划纲要》中,印染行业被列为十三五期间国家将重点关注的几个高污染行业之一。但是近期落地的众多环保政策中,认为环境保护税法的通过将会对于印染行业的格局产生显著冲击,进一步加速行业中落后产能的淘汰,从而提升环保标准更高的龙头企业的市场份额。

资料来源:国家统计局,中国海关,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。