目前,我国醋酸乙烯的生产主要采用电石乙炔法、天然气乙炔法和乙烯气相法3种,由于我国具有煤炭资源丰富,石油资源相对贫乏的能源结构,而电石资源比较丰富,因此决定了我国醋酸乙烯生产以乙炔法为主。截止到2018年6月的实际生产能力为331.8万吨,其中采用电石乙炔法的生产能力合计为212.0万吨/年,约占总生产能力的63.89%。

从我国醋酸乙烯产能区域分布来看,华北地区产能占总生产能力比重最大,从2011年的19.54%升至2018年的32.70%;其次是西北地区,产能占比从2011年的2.61%升至2018年的21.40%。单从省市来看,目前内蒙古是我国最大的醋酸乙烯生产地,占比约21.70%,产能为72.0万吨/年,紧接着是宁夏,占比约21.40%,能为71.0万吨/年。

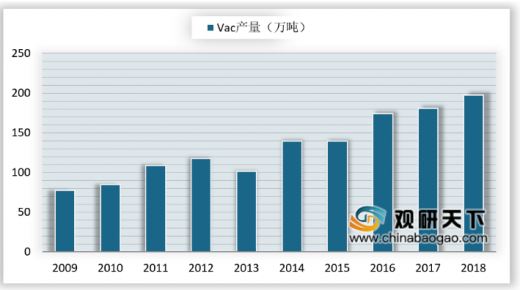

得益于下游行业的快速发展,醋酸乙烯产量从2009年开始逐步增长,在2013年醋酸乙烯产量暂时下行,2014年又恢复上升趋势。受醋酸价格上涨推动,醋酸乙烯价格稳步上升,再加上醋酸乙烯海外供给收缩,2018年醋酸乙烯市场价格持续上升,产量也保持相对稳定的增长态势,2018年醋酸乙烯行业总体产量约为197.4万吨。

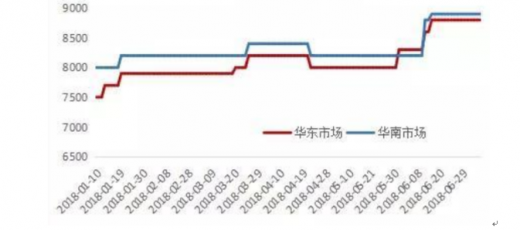

2018年上半年,国内醋酸乙烯市场整体行情稳步攀升。1月下旬至3月上旬,国内醋酸乙烯价格维持在7500-8000元区间,自3月下旬开始,受上游原料乙烯上涨影响,醋酸乙烯价格处近几年高位。到4月上旬,因主产企业宁夏能化于1号进行为期45天的检修,市场供应略紧张。5月醋酸乙烯价格持续下行,市场仍处观望态势。6月上游原料成本略降,醋酸乙烯价格探涨后保持稳定。

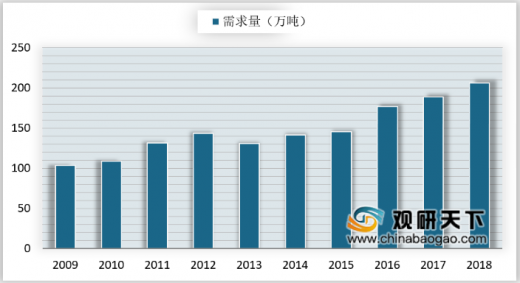

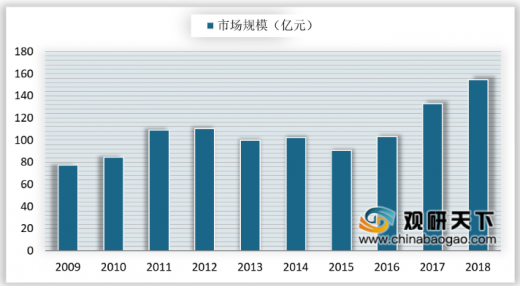

近几年,中国醋酸乙烯整体需求量不断上升,表观需求量从2009年的103.2万吨增至2018年的206.2万吨。而醋酸乙烯整体市场规模也处于稳定增长的态势,2013-2015年由于产能过剩,市场规模处于较低水平,但随着2016年经济的回暖,醋酸乙烯市场开始提振,出现量价齐升,行业市场规模快速扩大,2018年中国醋酸乙烯市场规模约为154.7亿元,同比增长16.2%。

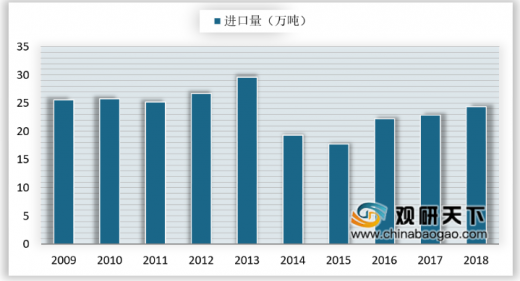

进口方面,近十年我国醋酸乙烯行业进口量保持在相对稳定的水平,但在2014和2015年进口量骤降,主要是由于国内醋酸乙烯的生产技术逐渐成熟,高端产品的供应能力增强,替代了部分进口产品。2016年我国醋酸乙烯进口量虽然开始有所回升,但是比前五年降低了不少,2018年我国醋酸乙烯进口量为24.38万吨,同比增长6.46%,可见我国醋酸乙烯对外依赖程度逐步下降。

参考观研天下发布《2019年中国醋酸乙烯行业分析报告-市场深度分析与发展动向预测》

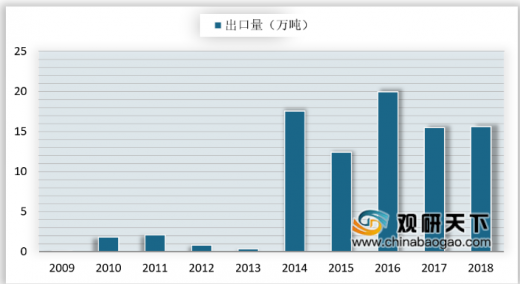

出口方面,由于前五年我国的醋酸乙烯制造水平较低,醋酸乙烯出口量基本不超过2万吨。在2014年我国醋酸乙烯出口量猛增至17.51万吨,2018年我国醋酸乙烯出口量为15.63万吨,同比增长1.09%,2015-2018年醋酸乙烯出口量平均维持在15万吨左右。

总而言之,由于进口产品存在显著的技术优势,国内高端产品主要依赖进口,因此未来几年进口量依然大于出口量。随着国内生产模式的不断优化,预计醋酸乙烯进口量增速将会放缓,而国内醋酸乙烯集中度将不断上升,将继续朝高端产能发展。

2018年中国醋酸乙烯产能结构

数据来源:中国化工行业协会

从我国醋酸乙烯产能区域分布来看,华北地区产能占总生产能力比重最大,从2011年的19.54%升至2018年的32.70%;其次是西北地区,产能占比从2011年的2.61%升至2018年的21.40%。单从省市来看,目前内蒙古是我国最大的醋酸乙烯生产地,占比约21.70%,产能为72.0万吨/年,紧接着是宁夏,占比约21.40%,能为71.0万吨/年。

2018年中国醋酸乙烯产能分地区分布

数据来源:中国化工行业协会

得益于下游行业的快速发展,醋酸乙烯产量从2009年开始逐步增长,在2013年醋酸乙烯产量暂时下行,2014年又恢复上升趋势。受醋酸价格上涨推动,醋酸乙烯价格稳步上升,再加上醋酸乙烯海外供给收缩,2018年醋酸乙烯市场价格持续上升,产量也保持相对稳定的增长态势,2018年醋酸乙烯行业总体产量约为197.4万吨。

2009-2018年中国醋酸乙烯(VAc)产量走势图

数据来源:中国化工行业协会

2018年上半年,国内醋酸乙烯市场整体行情稳步攀升。1月下旬至3月上旬,国内醋酸乙烯价格维持在7500-8000元区间,自3月下旬开始,受上游原料乙烯上涨影响,醋酸乙烯价格处近几年高位。到4月上旬,因主产企业宁夏能化于1号进行为期45天的检修,市场供应略紧张。5月醋酸乙烯价格持续下行,市场仍处观望态势。6月上游原料成本略降,醋酸乙烯价格探涨后保持稳定。

2018年我国醋酸乙烯市场价格走势(单位:元/吨)

资料来源:公开资料

近几年,中国醋酸乙烯整体需求量不断上升,表观需求量从2009年的103.2万吨增至2018年的206.2万吨。而醋酸乙烯整体市场规模也处于稳定增长的态势,2013-2015年由于产能过剩,市场规模处于较低水平,但随着2016年经济的回暖,醋酸乙烯市场开始提振,出现量价齐升,行业市场规模快速扩大,2018年中国醋酸乙烯市场规模约为154.7亿元,同比增长16.2%。

2009-2018年中国醋酸乙烯需求情况

数据来源:中国化工行业协会

2009-2018年中国醋酸乙烯市场规模走势

数据来源:中国化工行业协会

进口方面,近十年我国醋酸乙烯行业进口量保持在相对稳定的水平,但在2014和2015年进口量骤降,主要是由于国内醋酸乙烯的生产技术逐渐成熟,高端产品的供应能力增强,替代了部分进口产品。2016年我国醋酸乙烯进口量虽然开始有所回升,但是比前五年降低了不少,2018年我国醋酸乙烯进口量为24.38万吨,同比增长6.46%,可见我国醋酸乙烯对外依赖程度逐步下降。

参考观研天下发布《2019年中国醋酸乙烯行业分析报告-市场深度分析与发展动向预测》

2009-2018年中国醋酸乙烯行业进口量情况

数据来源:中国海关

出口方面,由于前五年我国的醋酸乙烯制造水平较低,醋酸乙烯出口量基本不超过2万吨。在2014年我国醋酸乙烯出口量猛增至17.51万吨,2018年我国醋酸乙烯出口量为15.63万吨,同比增长1.09%,2015-2018年醋酸乙烯出口量平均维持在15万吨左右。

2009-2018年中国醋酸乙烯行业出口量情况

数据来源:中国海关

总而言之,由于进口产品存在显著的技术优势,国内高端产品主要依赖进口,因此未来几年进口量依然大于出口量。随着国内生产模式的不断优化,预计醋酸乙烯进口量增速将会放缓,而国内醋酸乙烯集中度将不断上升,将继续朝高端产能发展。

资料来源:中国化工行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。