硫磺是一种重要的无机农药产品,一般呈黄色固体或粉末状,气味明显,易燃且可挥发,多用于制造染料、农药、火柴、火药、橡胶、人造丝等领域。由于硫磺对人、畜安全,不易使作物产生药害,生产中常把硫磺加工成胶悬剂用于防治病虫害。

参考观研天下发布《2019年中国硫磺行业分析报告-市场运营态势与发展趋势分析》

参考观研天下发布《2019年中国硫磺行业分析报告-市场运营态势与发展趋势分析》

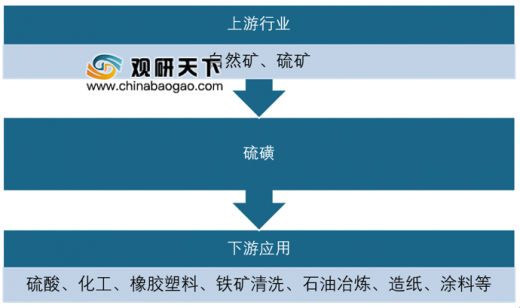

硫磺行业产业链

资料来源:公开资料整理

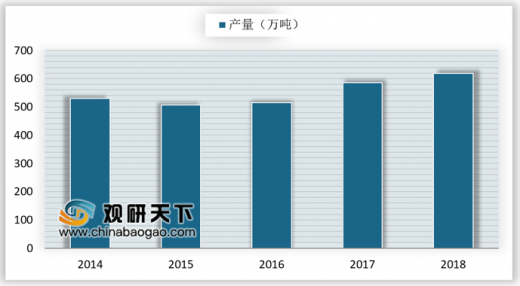

数据显示,2014-2018年我国主要炼厂硫磺产量稳定增长,2018年硫磺产量为618.67万吨,同比增长5.63%。国产硫磺增速高于进口,主因在于进口资源成本高于国产,再加之原油加工量的持续提升、天然气开采量的增长对硫磺的需求较大。

2014-2018年我国硫磺产量

数据来源:中国化学和矿物协会

从生产企业终端来看,中石化的龙头地位显著。2017年中石化的硫磺产量为436万吨,同比增长13.93%,占2017年整体产量的74.4%;2017年中石油的产量为91.2万吨,较去年增长29.36%,占整体产量的15.6%;其他炼厂方面产量为58.9万吨,同比下降5.9%,占整体产量的10%。

2013-2017年我国硫磺产量按企业性质对比

数据来源:中国化学和矿物协会

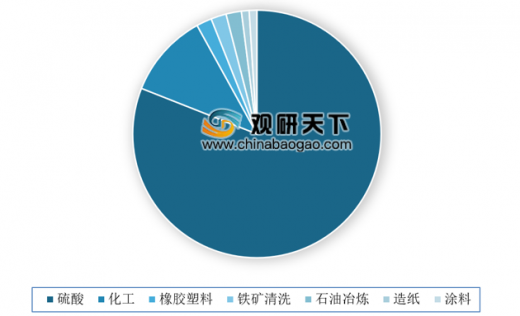

在我国硫磺行业在下游需求分布中,硫酸占比最大,为81%,其次是化工占比11%,其他领域占比均在1%-2%间。

硫磺下游需求分布

数据来源:中国化学和矿物协会

我国为世界硫磺最大进口国,目前硫磺市场港口库存高达220万吨以上。从进口源产国来看,2018年我国硫磺进口国排名前三的依次是沙特、阿联酋及韩国,进口量分别是208.56万吨、173.23万吨、109.43万吨,占比分别为19.34%、16.06%、10.15%。

2018年我国硫磺进口按资源来源地TOP10国家及地区

数据来源:中国化学和矿物协会

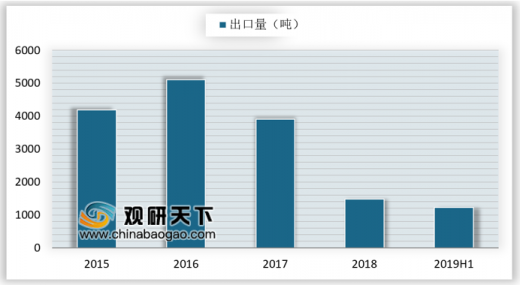

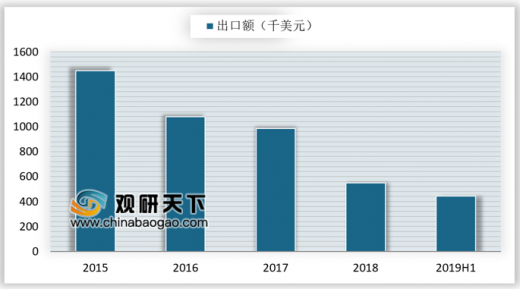

从我国硫磺出口情况来看,从2017年开始出口量额开始走低。2018年中国硫磺出口量为1485吨,同比下降62%,出口额为548千美元,同比下降44.4%。2019年上半年中国硫磺出口量为1228吨,同比增长108.8%,出口额为443千美元,同比增长100.7%。

2015-2019H1我国硫磺出口量

数据来源:中国化学和矿物协会

2015-2019H1我国硫磺出口额

数据来源:中国化学和矿物协会

自去年中美贸易战以来,中美汇率涨至近10年来最高点,国内企业本着躲避风险的态势,加之硫磺下游主要的磷肥市场低迷走势持续,我国硫磺需求方面也无好转迹象。港口方面,仅有印度有采购需求,加上摩洛哥供应量增加,不断抢占中国出口市场,国内磷肥行业承压明显,国内硫磺市场缺乏需求支撑,所以未来一段时间国内硫磺市场形势依旧不容乐观。

资料来源:中国化学和矿物协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。