化工新材料是一种具有技术含量高、附加值高等特点的技术密集型新材料,是发展信息、航空、航天、能源、生物、汽车、建筑、医药等涉及国民经济各个主要领域的重要基础材料。化工新材料品类繁多,主要包括特种工程塑料及其合金、功能高分子材料、有机硅材料、有机氟材料、特种纤维、复合材料、微电子化工材料、纳米化工材料、特种橡胶、聚氨酯、高性能聚烯烃材料、特种涂料、特种胶粘剂、特种助剂等十多个大类品种。目前,我国化工新材料产业已初步形成较齐全的研发、设计、生产和应用体系。

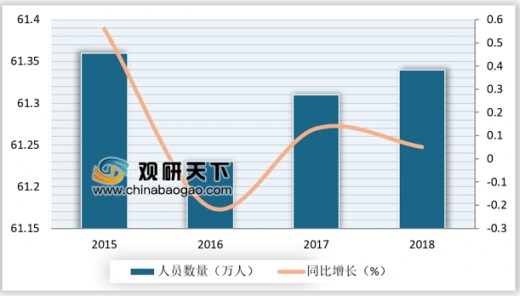

与传统材料企业相比,经营化工新材料的企业规模仍然较小。2015-2018年我国化工新材料规模以上企业数量变化较大,2018年我国化工新材料规上企业有10416家,较去年仅增6家;从事化工新材料行业人员有61.34万人,同比增长0.05%。目前,我国化工新材料企业以生产中低端产品的中小企业为主,企业需要继续扩大规模以获得规模效益。

参考观研天下发布《2019年中国化工新材料行业分析报告-市场运营态势与前景评估预测》

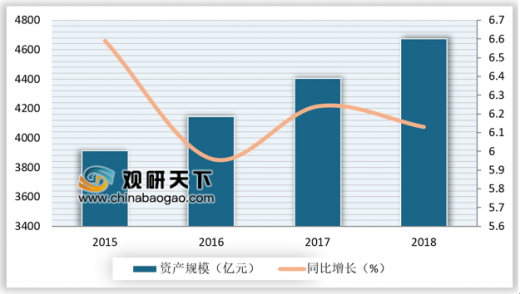

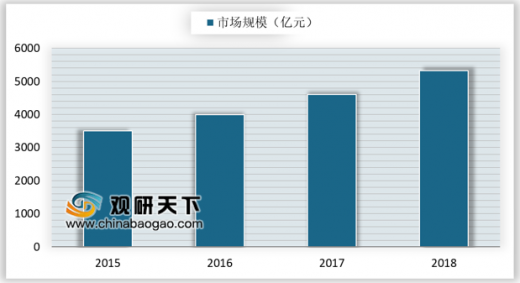

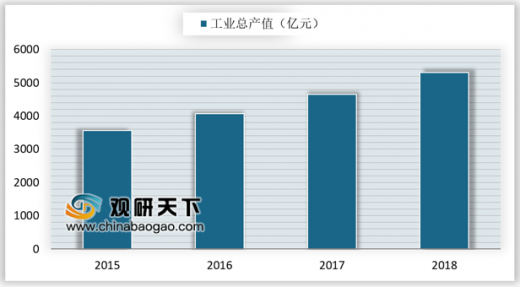

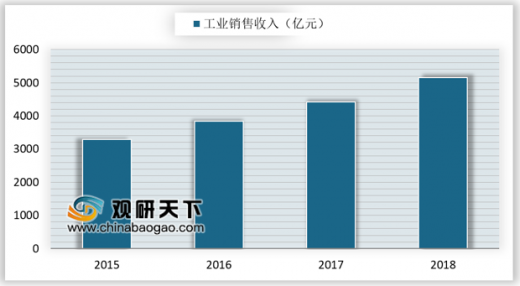

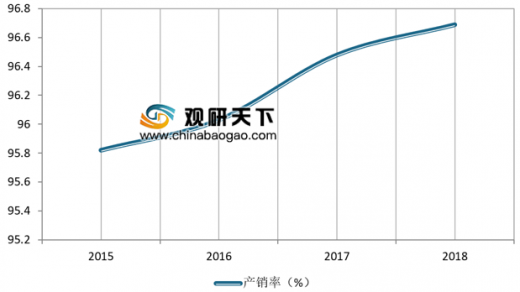

作为我国《国家中长期科学和技术发展规划纲要(2006━2020年)》中重点关注的基础原材料,化工新材料目前正受到越来越多的重视。2015-2018年我国化工新材料行业资产规模和市场规模均平稳增长,2018年资产规模达4674亿元,较去年增长6.13%;2018年市场规模为5323亿元,同比增长15.67%。随着科学技术的提升,我国在化工新材料技术和产品研发上取得了诸多进展。2015-2018年我国化工新材料行业工业产销率逐年攀升,由2015年的95.82%提升至96.69%。2018年化工新材料工业总产值和工业销售收入均突破5000亿元,分别达到5313.4亿元和5150亿元。

由于我国化工新材料行业起步较晚,工业基础薄弱,核心技术水平较发达国家落后10~15年。目前,我国化工新材料行业与发达国家仍存在明显差距,主要表现在企业规模小、工程转化能力薄弱、科技创新能力不强、产品单一等。

与传统材料企业相比,经营化工新材料的企业规模仍然较小。2015-2018年我国化工新材料规模以上企业数量变化较大,2018年我国化工新材料规上企业有10416家,较去年仅增6家;从事化工新材料行业人员有61.34万人,同比增长0.05%。目前,我国化工新材料企业以生产中低端产品的中小企业为主,企业需要继续扩大规模以获得规模效益。

参考观研天下发布《2019年中国化工新材料行业分析报告-市场运营态势与前景评估预测》

2015-2018年我国化工新材料行业规模以上企业数量

数据来源:中国石油和化学工业协会

2015-2018年我国化工新材料行业人员规模

数据来源:中国石油和化学工业协会

作为我国《国家中长期科学和技术发展规划纲要(2006━2020年)》中重点关注的基础原材料,化工新材料目前正受到越来越多的重视。2015-2018年我国化工新材料行业资产规模和市场规模均平稳增长,2018年资产规模达4674亿元,较去年增长6.13%;2018年市场规模为5323亿元,同比增长15.67%。随着科学技术的提升,我国在化工新材料技术和产品研发上取得了诸多进展。2015-2018年我国化工新材料行业工业产销率逐年攀升,由2015年的95.82%提升至96.69%。2018年化工新材料工业总产值和工业销售收入均突破5000亿元,分别达到5313.4亿元和5150亿元。

2015-2018年我国化工新材料行业资产规模

数据来源:中国石油和化学工业协会

2015-2018年化工新材料市场规模

数据来源:中国石油和化学工业协会

2015-2018年我国化工新材料行业工业总产值

数据来源:中国石油和化学工业协会

2015-2018年我国化工新材料行业工业销售收入

数据来源:中国石油和化学工业协会

2015-2018年我国化工新材料行业产销率

数据来源:中国石油和化学工业协会

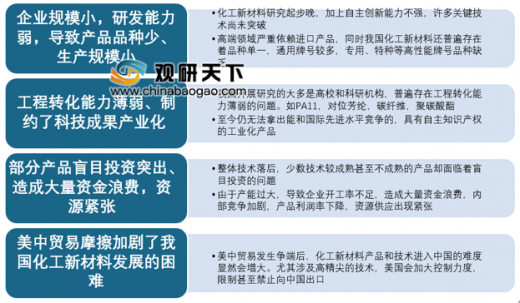

由于我国化工新材料行业起步较晚,工业基础薄弱,核心技术水平较发达国家落后10~15年。目前,我国化工新材料行业与发达国家仍存在明显差距,主要表现在企业规模小、工程转化能力薄弱、科技创新能力不强、产品单一等。

我国化工新材料行业发展中面临的问题

资料来源:公开资料整理

资料来源:中国石油和化学工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。