聚丙烯(PP)是由丙烯聚合而制得的一种热塑性树脂。按甲基排列位置分为等规聚丙烯、无规聚丙烯和间规聚丙烯三种。

参考观研天下发布《2019年中国聚丙烯行业分析报告-市场深度分析与发展前景评估》

聚丙烯为无毒、无臭、无味的乳白色高结晶的聚合物,密度只有0.90-0.91g/cm3,是目前所有塑料中最轻的品种之一。它对水特别稳定,在水中的吸水率仅为0.01%,分子量约8万-15万。成型性好,但因收缩率大(为1%~2.5%).厚壁制品易凹陷,对一些尺寸精度较高零件,很难于达到要求,制品表面光泽好。

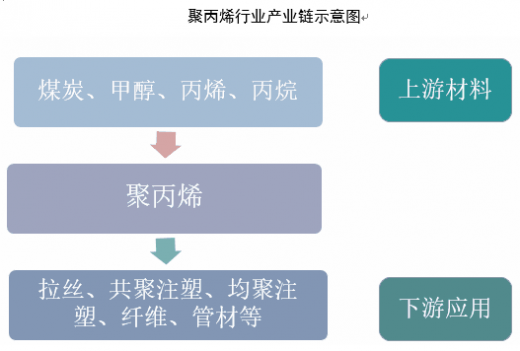

目前中国拉丝产量主要来源于煤化工企业,中石化、中石油拉丝生产比例较少,而煤化工企业在生产稳定后,也在不断尝试生产注塑、纤维等产品。共聚注塑的下游行业应用广泛,尤其汽车、家电等市场日益增大,对共聚料的需求前景较为乐观。未来一段时间拉丝将仍维持着较高占比,但不会排除有被注塑超越的可能。

近年来中国聚烯烃产能快速增长,特别是聚丙烯(PP)增长更为迅猛。聚丙烯(PP)作为热塑塑料聚合物用途非常广,它应用于生活中的方方面面,小到日常用的保鲜膜,大到汽车上的防撞杠。

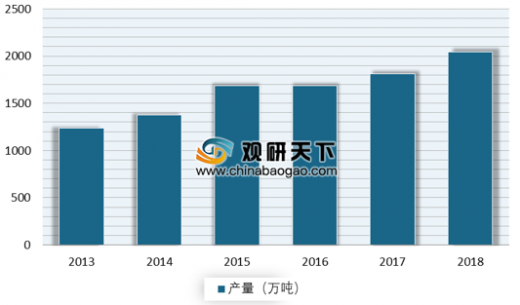

随着中国企业纷纷扩大聚丙烯产能,中国聚丙烯产量规模也不断扩大,2017增长至1979万吨,增幅为11.81%。2018年中国聚丙烯产量为2092万吨,较上年同期增长10.26%。

近年来,中国聚丙烯树脂产量呈稳定增长趋势,截止到2018年,中国聚丙烯树脂产量为2041.9万吨,同比增长12.8%。

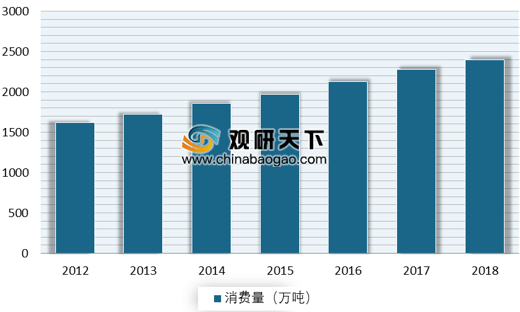

从需求方面来看,随着下游汽车、电子电器等应用领域的快速发展,中国对聚丙烯的需求量逐渐增加。2017年中国聚丙烯表观消费量为2276.2万吨, 2018年中国聚丙烯表观消费量在2400万吨左右。

进口方面,截止到2018年,中国初级形状的聚丙烯进口量为328万吨,同比增长3%,进口金额为4192886千美元,同比增长9.1%;2019年第一季度中国初级形状的聚丙烯进口量为81万吨,进口金额为961588千美元。

目前,聚丙烯市场供大于求问题仍然没有得到缓解,价格整体偏弱。但是考虑到中美贸易摩擦和美国对伊朗的制裁将会影响进口塑料制品数量,并且刺激油价上涨,近期聚丙烯期价有望反弹。

参考观研天下发布《2019年中国聚丙烯行业分析报告-市场深度分析与发展前景评估》

聚丙烯为无毒、无臭、无味的乳白色高结晶的聚合物,密度只有0.90-0.91g/cm3,是目前所有塑料中最轻的品种之一。它对水特别稳定,在水中的吸水率仅为0.01%,分子量约8万-15万。成型性好,但因收缩率大(为1%~2.5%).厚壁制品易凹陷,对一些尺寸精度较高零件,很难于达到要求,制品表面光泽好。

聚丙烯行业产业链示意图

资料来源:中国化学工业协会

目前中国拉丝产量主要来源于煤化工企业,中石化、中石油拉丝生产比例较少,而煤化工企业在生产稳定后,也在不断尝试生产注塑、纤维等产品。共聚注塑的下游行业应用广泛,尤其汽车、家电等市场日益增大,对共聚料的需求前景较为乐观。未来一段时间拉丝将仍维持着较高占比,但不会排除有被注塑超越的可能。

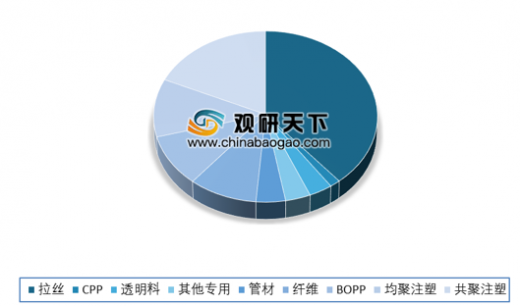

聚丙烯下游消费占比

数据来源:中国化学工业协会

近年来中国聚烯烃产能快速增长,特别是聚丙烯(PP)增长更为迅猛。聚丙烯(PP)作为热塑塑料聚合物用途非常广,它应用于生活中的方方面面,小到日常用的保鲜膜,大到汽车上的防撞杠。

随着中国企业纷纷扩大聚丙烯产能,中国聚丙烯产量规模也不断扩大,2017增长至1979万吨,增幅为11.81%。2018年中国聚丙烯产量为2092万吨,较上年同期增长10.26%。

2012-2018年我国聚丙烯产量及增长情况

数据来源:中国化学工业协会

近年来,中国聚丙烯树脂产量呈稳定增长趋势,截止到2018年,中国聚丙烯树脂产量为2041.9万吨,同比增长12.8%。

2013-2018年我国聚丙烯树脂产量情况

数据来源:中国化学工业协会

从需求方面来看,随着下游汽车、电子电器等应用领域的快速发展,中国对聚丙烯的需求量逐渐增加。2017年中国聚丙烯表观消费量为2276.2万吨, 2018年中国聚丙烯表观消费量在2400万吨左右。

2012-2018年我国聚丙烯表观消费量情况

数据来源:中国化学工业协会

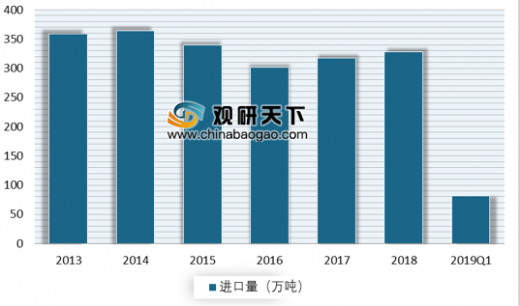

进口方面,截止到2018年,中国初级形状的聚丙烯进口量为328万吨,同比增长3%,进口金额为4192886千美元,同比增长9.1%;2019年第一季度中国初级形状的聚丙烯进口量为81万吨,进口金额为961588千美元。

2013-2019年Q1我国初级形状的聚丙烯进口量情况

数据来源:海关总署

2013-2019年Q1我国初级形状的聚丙烯进口额情况

数据来源:海关总署

目前,聚丙烯市场供大于求问题仍然没有得到缓解,价格整体偏弱。但是考虑到中美贸易摩擦和美国对伊朗的制裁将会影响进口塑料制品数量,并且刺激油价上涨,近期聚丙烯期价有望反弹。

资料来源:中国化学工业协会,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。