在世界湿电子化学品市场上,20 世纪 90 年代中后期及 21 世纪初,高端湿电子化学品呈现由德、美、日知名企业垄断的局面。近几年,随着显示面板、太阳能电池等湿电子化学品新市场的开辟及扩大,韩国、中国大陆及台湾地区的湿电子化学品在世界市场的份额在逐渐提高。

行业发展情况

(1)全球湿电子化学品发展情况

随着半导体、显示面板、太阳能电池等下游产业快速发展,湿电子化学品发展非常迅速。2018 年,全球湿电子化学品整体市场规模约 52.65 亿美元,三大市场应用量达到 307 万吨,其中,半导体市场应用量约 132 万吨,显示面板市场应用量约 101 万吨,太阳能电池领域应用量达到 74 万吨。预计到 2020 年,全球湿电子化学品整体市场规模将达到 58.50 亿美元,在全世界三大领域应用量达到 388 万吨,复合增长率约 12.42%。

(2)我国湿电子化学品发展情况

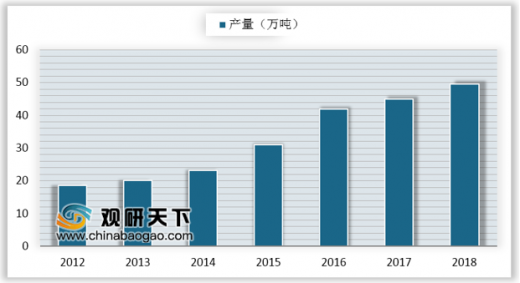

改革开放以来,我国经济飞速发展,居民生活水平不断提高。消费升级促使半导体、显示面板等行业快速发展。同时,随着国家对环保的日益关注,太阳能等清洁能源领域亦发展迅速。下游行业的快速发展,为湿电子化学品行业带来了机遇,整个行业近年来也迅速发展。我国湿电子化学品产量由 2012 年的 18.70 万吨增加至 2018 年的 49.50 万吨,年均复合增长率 17.61%。

参考观研天下发布《2019年中国湿电子化学品行业分析报告-市场规模现状与投资前景预测》

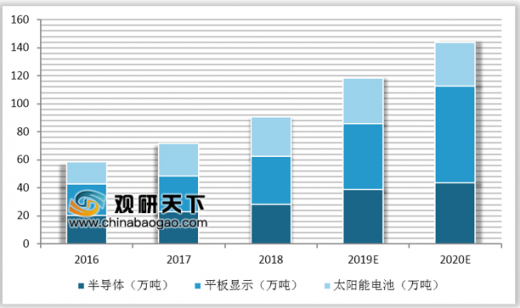

中国电子材料行业协会数据显示,我国三大应用市场湿电子化学品需求量在未来几年将有大幅度的提升。2018 年,我国湿电子化学品市场规模约 79.62 亿元,需求量约 90.51 万吨。到 2020 年,我国湿电子化学品市场规模有望超过 105.00 亿元,需求量将达到 147.04 万吨,复合增长率达到 27.46%。三大市场需求量都有望大幅增加,面板行业需求量约 69.10 万吨,半导体领域需求量为43.53 万吨,太阳能市场需求约 34.41 万吨。

行业竞争状况

1、行业竞争格局

(1) 国际竞争格局

世界湿电子化学品的市场格局大致可分为三块:

欧美传统湿电子化学品企业占据约 33%的市场份额,代表企业有德国巴斯夫公司、美国亚什兰集团、德国 E.Merck 公司、美国霍尼韦尔公司等。这些老牌化工企业拥有极强的技术优势,产品等级可达到 SEMI G4 及以上级别,与半导体制造业发展几乎保持同一步调。

第二块市场主要由日本的十家左右湿电子化学品企业所占据,合计约占27% 市场份额。日本化工行业发展晚于欧美,但进步非常快,其技术水平与欧美企业已达到同一水平。目前,湿电子化学品行业主要由欧美企业和日本企业主导,高端市场基本也由该部分企业占据。

第三块市场则是韩国、中国大陆及台湾地区的湿电子化学品市场所占领,约占 38%的市场份额。其中韩国、台湾企业在生产技术上具有一定优势,在高端市场领域与欧美、日本企业相比也有一定的竞争力。中国大陆湿电子化学品企业距世界整体水平还有一定距离,近年来,包括格林达在内的湿电子化学品企业持续技术创新,在个别领域已接近国际领先水平。

(2)国内竞争格局

由于我国湿电子化学品行业起步较晚,技术水平与世界领先水平有一定的距离。国内竞争水平大致可分为两块,高端应用领域竞争与低端应用领域竞争两部分。

在低端湿电子化学品应用领域(太阳能电池、分立器件等),国内较多企业均已掌握相关生产技术,竞争较为激烈,参与者也基本是国内的湿电子化学品生产企业。例如太阳能领域湿电子化学品基本由国内企业供应,内资企业在低代线面板用湿电子化学品市场中占有率超过 80%。

在高端湿电子化学应用领域,外资企业占据大部分市场。国内具备相应技术水平的企业将直接面对外资企业的竞争。由于具备本土化生产、性价比高、供应稳定的优势,不少国内企业从外资企业手中抢占了部分市场,例如发行人生产的 TMAH 显影液实现了替代进口。整体来看,国内企业如能在研发、生产技术上有所突破,半导体、高代线显示面板等领域具有巨大的替代进口空间。

2、行业内的主要企业

(1)境外湿电子化学品生产企业

| 地区 |

企业名称 |

发展湿电子化学品事业情况 |

| 欧美 |

德国巴斯夫(Basf) |

Basf

为迅猛发展的半导体产业和平面显示器生产提供电子化学产品,收购了德国伊默克公司,成为电子行业的领先企业。 |

| 美国亚什兰集团(Ashland) |

Ashland

在高雄与 UPC(联合石化公司)建有超纯化学品生产基地合资企业。 |

|

| 霍尼韦尔公司(Honeywell) |

Honeywell

可为全球半导体行业供应杂质在 100ppt 以下的高纯度湿电子化学品,如氢氟酸、氢氧化铵、过氧化氢和盐酸等产品,材料事业部门每年创收近 10 亿美元。 |

|

| 美国 ATMI 公司 |

ATMI

公司为大型化学品的生产供应商,是目前世界知名的半导体用聚合物剥离液生产、供应商。 |

|

| 美国 Air Products |

Air

Products 主要生产制造特气、电子化学品及其设备。在半导体中使用的显影液、清洗液有一定的市场地位。 |

|

| 德国汉高(Henkel) |

Henkel

开发、生产的 LCD 清洗液、剥离液及显影液在全球的液晶面板生产企业得到一定规模的使用。 |

|

| 日本 |

关东化学公司(Kanto) |

Kanto

主要从事半导体用酸碱类超纯高净化学试剂的生产、研发。在世界上有较高的声誉。 |

| 三菱化学(Mitsubishi) |

Mitsubishi

主要生产高纯湿电子化学品,如硫酸、硝酸、盐酸、草酸、双氧水、氨水。 |

|

| 住友化学(Sumitomo) |

Sumitomo

业务为超净高纯化学试剂的生产、研发。在日本及亚洲市场上此类产品占有一定的份额。特别是在大尺寸晶圆制造中应用的湿电子化学品更具产品优势。 |

|

| 宇部兴产(UBE) |

UBE

主要生产半导体、显示面板等湿电子化学品,品种较多。 |

|

| Stella

Chemifa 公司 |

Stella

Chemifa 是世界 大的高纯氢氟酸企业。 |

|

| 台湾 |

台湾东应化股份有限公司 |

主要生产半导体、TFT-LCD 用剥离液、显影液等产品。 |

| 台湾联仕电子化学材料股份公司 |

拥有 3-4 万吨湿电子化学品年产能,在我国半导体应用领域中有一定市场份额。 |

|

| 鑫林科技股份有限公司 |

与日本关东化学技术合作,近年来在显示面板的市场方面发展明显。 |

|

| 理盛精密科技股份有限公司 |

台日合资企业,由日本 Rasa 工业公司控股,主要生产高纯度磷酸,主要用途是液晶面板蚀刻液。 |

|

| 韩国 |

东友精细化工有限公司 |

东友、东进两厂家主要生产显示面板加工用的湿电子化学品,在我国有一定规模的市场份额。 |

| 东进世美肯科技有限公司 |

(2)境内湿电子化学品生产企业

| 地区 |

企业名称 |

企业情况 |

| 江苏江阴 |

江阴江化微电子材料股份公司 |

主营业务为超净高纯试剂、光刻胶配套试剂等湿电子化学品的研发、生产和销售。主要产品为氢氟酸、剥离液等。 |

| 江苏江阴 |

江阴润玛电子材料股份有限公司 |

主要从事超净高纯试剂的研发、生产和销售,主要产品有氢氟酸、硝酸、蚀刻液等。 |

| 江苏苏州 |

苏州晶瑞化学股份有限公司 |

成立于 2001 年 11 月,是一家生产销售微电子业用超纯化学材料和其他精细化工产品的合资企业,生产的主要品种包括氢氟酸、过氧化氢(双氧水)、氨水、盐酸、硫酸、硝酸等。 |

| 浙江衢州 |

浙江凯圣氟化学有限公司 |

一家专业从事氟化学产品研究、开发、生产和经营的高新技术企业,主要产品为氢氟酸、BOE 蚀刻液、氟化氨等。 |

| 河北沧州 |

沧州信联化工有限公司 |

一家生产超高纯电子化学品、医药中间体、精细化工的企业,其电子化学品主要为 TMAH 显影液。 |

| 江苏无锡 |

无锡三开高纯化工有限公司 |

是外资控股企业,主要产品为 TMAH 显影液等。 |

| 江苏镇江 |

镇江润晶高纯化工科技股份有限公司 |

主营业务是电子级 TMAH 显影液、工业级 TMAH 催化剂等精细化学品的研发、生产与销售。 |

| 安徽合肥 |

合肥东进世美肯科技有限公司 |

为韩国东进在中国设立的子公司,主要产品有显示面板用显影液、剥离液、蚀刻液、清洗液等。 |

| 江苏南通 |

东进电子材料(启东)有限公司 |

为韩国东进在中国设立的子公司,主要产品为显示面板用显影液、剥离液、蚀刻液、清洗液等。 |

市场供求状况分析

1、面板行业市场分析

(1)LCD 显示面板

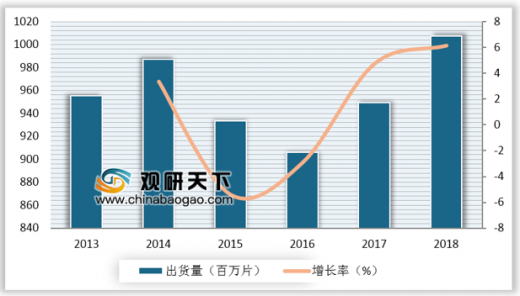

自 21 世纪初,LCD 显示面板替代 CRT 显示面板以来,LCD 显示面板在全球的领先地位已维持 10 余年。经过前期的高速发展,LCD 显示面板已逐渐进入稳定发展期,近年来,全球液晶显示面板出货量相对稳定,2018 年出货量达到10.07 亿片。

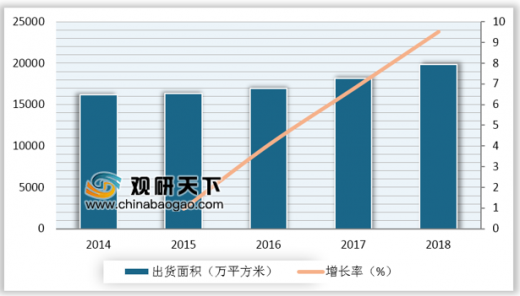

LCD 显示面板出货数量呈现波动上升趋势,同时随着消费升级,大尺寸智能终端越来越为消费者所喜爱。数据显示,2014 年全球大尺寸液晶面板出货面积为 16,159.30 万平方米,至 2018 年大尺寸面板出货面积达到 19,853.60 万平方米,年均复合增长率为 5.28%。大尺寸面板需求增加,将有效刺激湿电子化学品需求量增加。

显示面板作为国家大力推动的行业,经过十余年的追赶,我国面板产业实现了跨越式的发展,产业整体规模已挤进全球前三。近年来全球液晶面板产能正向韩国、中国大陆及台湾地区三地集中,同时,随着韩国、台湾地区新建 LCD 显示面板产线速度减慢,国内厂商开始异军突起。近年来,以京东方集团为首的国内显示面板制造商发展迅速,2018 年京东方集团电视面板和显示器面板出货量分别为 5430 万片和 3730 万片,出货量位居全球首位。

液晶显示面板尺寸增大,需求面积增加,以及国内面板企业产能扩张等将有效刺激我国湿电子化学品需求增长,对整个行业发展有着极大的推动作用。

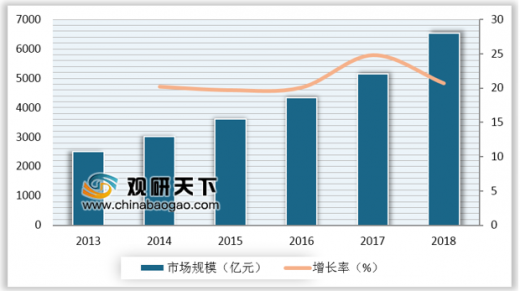

(2)OLED 显示面板

OLED 又称为有机电激光显示、有机发光半导体。由于 OLED 显示面板相比于 LCD 显示面板具有省电、响应时间短、耗电量低、对比度高、轻薄等优势,故近年来发展速度非常迅速。目前 OLED 显示面板主要运用于智能手机、智能穿戴设备等小尺寸面板应用领域。2018 年全球 OLED 产值达到 250 亿美元,占整个显示面板产业的 1/4,是显示面板中增长 快的领域。预计到 2021 年行业产值将接近 400 亿美元,复合增长率达到 16.96%。2018 年 AMOLED 手机出货量达到 4.37 亿台,渗透率达到 30%,随着智能手机行业渗透率快速提升,全面屏和屏下指纹等新的使用习惯推动,预计到 2021 年 AMOLED 智能手机出货量将达到 8.11 亿台,复合增长率约 22.89%,渗透率将增加至 50%。同时,随着折叠手机的推出,AMOLED 显示面板需求量将进一步增加,预计 2021 年折叠AMOLED 手机产能 3200 万台。

全球 OLED 显示面板供应集中在韩国,2018 年韩国面板企业在 AMOLED 手机面板中占据垄断性优势,市场占有率超过 90%。为应对快速增长的市场需求,我国内地面板制造商也在积极扩大中小尺寸 OLED 显示面板产能,2018 年国内面板企业 AMOLED 屏幕出货量接近 2400 万片,预计 2019 年出货量接近5000 万片,增长率达到 108.33%。

| 公司名称 |

地区 |

类型 |

世代 |

月产能 |

| 京东方集团 |

鄂尔多斯 |

AMOLED |

G5.5 |

5K |

| 成都 |

AMOLED |

G6 |

48K |

|

| 绵阳 |

AMOLED |

G6 |

48K |

|

| 重庆 |

AMOLED |

G6 |

48K |

|

| 维信诺(国显光电) |

昆山 |

AMOLED |

G5.5 |

15K |

| 固安 |

AMOLED |

G6 |

30K |

|

| 合肥 |

AMOLED |

G6 |

30K |

|

| 天马微电子 |

上海 |

AMOLED |

G5.5 |

15K |

| 武汉 |

AMOLED |

G6 |

30K |

|

| 信利 |

惠州 |

AMOLED |

G4.5 |

30K |

| 眉山 |

AMOLED |

G6 |

30K |

|

| 和辉光电 |

上海 |

AMOLED |

G4.5 |

20K |

| 上海 |

AMOLED |

G6 |

30K |

|

| 华星光电 |

武汉 |

AMOLED |

G6 |

45K |

OLED 显示面板生产工艺相比于 LCD 显示面板更为复杂,所需工序更多,从而单位面积湿电子化学品耗用量相比 LCD 显示面板也会更多。随着市场需求增加、相关技术的成熟、以及各大面板厂商产能扩张,未来 OLED 显示面板有望迎来爆发式增长,与此同时,湿电子化学品也将因 OLED 显示面板的发展而获得机遇。

受益于终端消费市场的发展、国家产业政策的扶持、新产品的投入、产线布局的完善,我国显示面板产业有望在未来几年迎来爆发性增长。显示面板产业的发展将直接带动湿电子化学品行业的发展, 2018 年我国显示面板用湿电子化学品需求量为 34.08 万吨,预计到 2020 年需求量将达到 69.10 万吨 ,年均复合增长率为 42.39%。

2、半导体行业市场分析

半导体指常温下导电性能介于导体(conductor)与绝缘体(insulator)之间的材料。半导体产业被称为国家工业的明珠,直接体现着一个国家的综合国力。无论从科技或是经济发展的角度来看,半导体的重要性都非常大。半导体产业主要由四个部分组成,分别为集成电路(约占 81%)、光电器件(约占 10%)、分立器件(约占 6%)、其他(约占 3%)。下游的需求产业链主要包括计算机、通信电子、汽车、工业、医疗、军事、政府等领域。

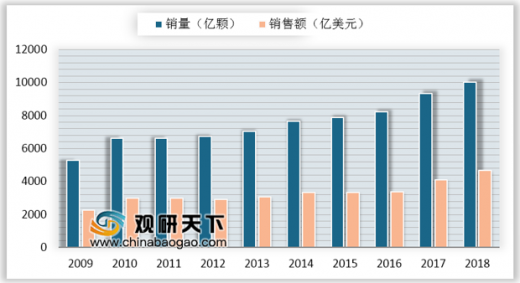

全球半导体产业近十年来飞速发展,2009 年全球半导体销售量与销售额分别为 5,293 亿片和 2,263 亿美元,到 2018 年,销售量与销售额增长至 10,045 亿片与 4,688 亿美元,年均复合增长率分别为 7.38%和 8.43%。

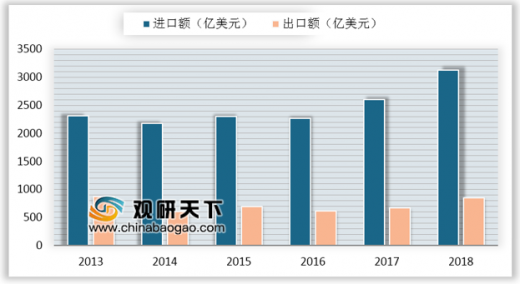

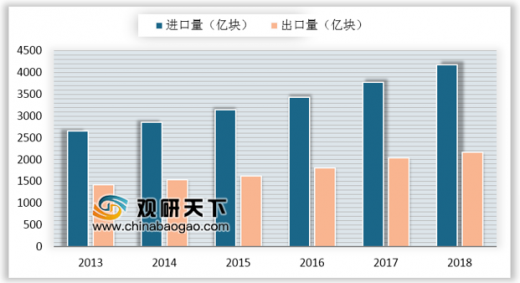

随着我国经济的持续发展,消费升级给各大消费领域市场带来机遇。消费电子、家用电器、通讯、汽车电子、人工智能、VR 等半导体下游领域蓬勃发展,使得我国半导体市场保持高景气度。2017 年我国半导体市场规模达到 16,860 亿元,2010-2017 年复合增长率为 10.32%7,高于同期全球半导体市场增速,成为全球半导体市场重要驱动引擎,2018 年我国集成电路产业销售额达到 6,532.00 亿元,同比增长 20.71%。根据海关统计,2018 年中国进口集成电路 4,176 亿片,同比增长 10.76%,进口金额 3,121 亿美元,同比增长 19.96%;2018 年中国出口集成电路 2,171 亿片,同比增长 6.24%,出口金额 846 亿美元,同比增长26.55%8。

我国作为全球最大的半导体应用市场,且半导体产业对国家信息安全至关重要,因此,国家不断加大对集成电路产业的政策支持力度。《中国制造 2025》、 “十三五”规划等均将集成电路作为核心产业推动。2017 年,我国半导体市场国产化率已超过 30%。

半导体领域对湿电子化学品要求 高,超大规模及以上集成电路制造对湿电子化学品要求达到 SEMI G4 及以上等级。由于我国湿电子化学品起步较晚,技术水平上与世界顶尖水平还有差距。长期以来,我国半导体企业只能通过进口方式获取生产用湿电子化学品,这也影响了我国半导体行业整体发展进程。为此,国家亦出台各项政策鼓励半导体配套材料发展,争取早日实现关键材料突破,能够尽快替代进口,促使整个行业健康发展。

在半导体领域,我国湿电子化学品企业有着巨大的替代进口市场空间,如能实现关键性技术突破,将有望进入蓝海市场,获取较高的回报。2018 年我国半导体市场对湿电子化学品需求量为 28.27 万吨,到 2020 年预计将达到 43.53 万吨,年均复合增长率约为 24.09%9。

3、太阳能电池市场分析

太阳能电池又称为“太阳能芯片”或“光电池”,是一种利用太阳光直接发电的光电半导体薄片。在上游原材料供应、下游市场空间及生产资源等因素的共同作用下,近年来,全球太阳能电池片产业布局继续向亚洲集中。2011 年,我国太阳能电池产量约 21GW(1GW=109 瓦),到 2016 年,我国太阳能电池产量达到 50GW,年均复合增长率约 18.95%。预计未来几年,我国太阳能电池产量会继续增加,到 2022 年,预计产量将达到 92GW10。2016 至 2022 年,预计年均复合增长率约 10.70%。

太阳能电池生产对湿电子化学品等级要求相对较低,目前,我国太阳能电池领域湿电子化学品国产化率高达 98%。因此,湿电子化学品在太阳能电池领域需求增长主要依靠我国太阳能电池企业的产量增长。2018 年我国太阳能电池领域湿电子化学品耗用量约 28.16 万吨,预计到 2020 年增长至 34.41 万吨,年均复合增长率约 10.54%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。