制冷剂,又称雪种、制冷工质、冷媒,相当于空调和冰箱的血液,是一种在制冷系统中不断循环并通过其本身的状态变化以实现制冷的工作物质。至今制冷剂已发展有四代产品。

参考观研天下发布《2019年中国制冷剂市场分析报告-市场竞争现状与发展前景评估》

当前制冷剂已发展有四代产品。第一代制冷剂对臭氧层的破坏最大,全球已经淘汰使用;第二代制冷剂对臭氧层破坏较小,在欧美国家已淘汰,在我国应用广泛,目前也处在淘汰期间;第三代产品对臭氧层无破坏,但是对气候的制暖效应较强,在国外应用广泛,处于淘汰初期;第四代制冷剂主要指HFOs制冷剂,代表产品包括R1234ze和R1234yf,两类制冷剂兼备卓越的性能与环保性受到广泛关注并被成功应用,但是制作成本较高,目前尚未进入规模化应用。

第二代制冷剂是用于取代CFCs的HCFCs(氢氯氟烃),最具代表性的产品为R22。发达国家已经淘汰HCFCs的使用,但是我国建筑空调和冷冻藏用制冷剂中R22产品长期占据主导地位。由于臭氧层破坏和全球变暖的重要影响,《蒙特利尔议定书》对R22制冷剂的禁用期限做出了明确的规定。根据规定,我国必须在2030年完成生产量与消费量的淘汰,其中到2015年削减10%,到2025年削减67.5%,2030-2040年除保留少量(大概2.5%)维修用途外将实现全面淘汰。

我国早在2013年就相应《蒙特利尔议定书》的削减目标,对R22等HCFCs的生产和消费实施配额制,并设置了高额的产能准入门槛,制冷用HCFCs配额从2013年的30.8万吨逐步削减至2015年的27.4万吨,经过三年多配额管理,我国第二代制冷核心产品R22已经累计削减20%产能,这标志着中国为实现《蒙特利尔协定书》在2015年削减含氢氯氟烃(HCFCs)生产基线水平10%的履约目标,正式进入HCFCs生产淘汰的实质性履约阶段。

2019年,我国R22生产配额再次削减,根据生态环保部规划,2020年将进一步削减到基准的35%,在需求基本稳定的情况下,供需将愈发紧张。东岳集团拥有国内最大的R22制冷剂产能22万吨,也是2019年国内R22最大配额的企业,制冷剂用途R22生产配额为7.86万吨;巨化股份旗下的浙江衢化氟化学有限公司R22产能为11万吨,2019年公司获得制冷剂用途R22的生产配额为5.75万吨,仅次于东岳集团。随着HCFCs的淘汰进程,第三代HFCs制冷剂正在逐渐成为主流。

第三代制冷剂是HFCs(氢氟烃),凭借着优秀的能效和环保特性,自推出后在空调、制冷、发泡等行业得到了迅速且广泛的应用。但是近年来,全球变暖的危害成为焦点,被《京都议定书》列为六种温室气体来源之一的HFCs也逐渐成为众矢之的。随着HCFCs的淘汰,HFCs的消耗量急剧增加,其对全球变暖造成的危害得到全世界的高度关注。

2016年10月15日《蒙特利尔议定书》第28次缔约方大会上,通过了关于削减氢氟碳化物的修正案。修正案规定:发达国家应在其2011年至2013年HFCs使用量平均值基础上,自2019年起削减HFCs的消费和生产,到2036年后将HFCs使用量削减至其基准值15%以内;发展中国家应在其2020年至2022年HFCs使用量平均值的基础上,2024年冻结削减HFCs的消费和生产,自2029年开始削减,到2045年后将HFCs使用量削减至其基准值20%以内。经各方同意部分发达国家可以自2020年开始削减,部分发展中国家如印度、巴基斯坦、伊拉克等可自2028年开始冻结,2032年起开始削减。

2017年7月,欧洲议会批准了旨在削减用于暖通、空调和制冷领域的氢氟碳化物(HFCs)的《蒙特利尔议定书》基加利修正案。基加利修正案生效日期为2019年1月1日。截止2018年年底,中国尚未批准加入基加利修正案。

节能环保制冷剂是指不含氟利昂、不破坏臭氧层、无温室效应、可与常用制冷剂润滑油兼容的制冷工质。第四代制冷剂HFOs拥有零ODP(臭氧层消耗潜值)和极低的GWP值(全球变暖潜值),被认为是未来可替代HFCs的新一代制冷剂之一。第四代HFO-1234yf制冷剂是美国霍尼韦尔与杜邦公司共同开发的环保型制冷剂,目前受到欧美市场大力推广使用。

当前国际化工巨头科慕、霍尼韦尔、阿科玛已经加速了在国内建厂的步伐,国内企业中拥有第四代制冷剂产能的只有巨化和三爱富;其中,巨化为霍尼韦尔代工,三爱富为科慕代工。

参考观研天下发布《2019年中国制冷剂市场分析报告-市场竞争现状与发展前景评估》

当前制冷剂已发展有四代产品。第一代制冷剂对臭氧层的破坏最大,全球已经淘汰使用;第二代制冷剂对臭氧层破坏较小,在欧美国家已淘汰,在我国应用广泛,目前也处在淘汰期间;第三代产品对臭氧层无破坏,但是对气候的制暖效应较强,在国外应用广泛,处于淘汰初期;第四代制冷剂主要指HFOs制冷剂,代表产品包括R1234ze和R1234yf,两类制冷剂兼备卓越的性能与环保性受到广泛关注并被成功应用,但是制作成本较高,目前尚未进入规模化应用。

四代制冷剂产品进本情况

|

|

制冷剂类别 |

代表产品 |

对环境影响 |

使用现状 |

| 第一代 |

氯氟烃类(CFCs) |

R11、R12等 |

含氯物质,对臭氧层破坏大 |

全球已淘汰 |

| 第二代 |

氢氯氟烃(HCFCs) |

R22、R123等 |

含氯物质,因其含有氢,因此对臭氧层的破坏较小 |

欧美国家已淘汰,发展中国家2040年后禁用。国内应用广泛,淘汰中 |

| 第三代 |

氢氟烃类(HFCs) |

R407C、R410A等 |

含氢不含氯,对臭氧层无破坏,但对气候的制暖效应较大 |

国外应用较广,处于淘汰初期 |

| 第四代 |

碳氢氟类(HFOs) |

HFO-1234yf等 |

环保无污染 |

尚未规模化使用 |

资料来源;国家统计局

第二代制冷剂是用于取代CFCs的HCFCs(氢氯氟烃),最具代表性的产品为R22。发达国家已经淘汰HCFCs的使用,但是我国建筑空调和冷冻藏用制冷剂中R22产品长期占据主导地位。由于臭氧层破坏和全球变暖的重要影响,《蒙特利尔议定书》对R22制冷剂的禁用期限做出了明确的规定。根据规定,我国必须在2030年完成生产量与消费量的淘汰,其中到2015年削减10%,到2025年削减67.5%,2030-2040年除保留少量(大概2.5%)维修用途外将实现全面淘汰。

我国早在2013年就相应《蒙特利尔议定书》的削减目标,对R22等HCFCs的生产和消费实施配额制,并设置了高额的产能准入门槛,制冷用HCFCs配额从2013年的30.8万吨逐步削减至2015年的27.4万吨,经过三年多配额管理,我国第二代制冷核心产品R22已经累计削减20%产能,这标志着中国为实现《蒙特利尔协定书》在2015年削减含氢氯氟烃(HCFCs)生产基线水平10%的履约目标,正式进入HCFCs生产淘汰的实质性履约阶段。

HCFCs禁用日程表

| 发达国家(第二条款国家) |

发展中国家(第五条款国家) |

||

| 时间 |

削减量 |

时间 |

削减量 |

| 2010 |

75% |

2015 |

10% |

| 2015 |

90% |

2020 |

35% |

| 2020 |

99.5% |

2025 |

67.5% |

| 2020-2030 |

99.5% |

2030 |

97.5% |

| 2030年以后 |

100% |

2030-2040 |

97.5% |

| / |

/ |

2040年以后 |

100% |

资料来源:《蒙特利尔议定书》

2019年,我国R22生产配额再次削减,根据生态环保部规划,2020年将进一步削减到基准的35%,在需求基本稳定的情况下,供需将愈发紧张。东岳集团拥有国内最大的R22制冷剂产能22万吨,也是2019年国内R22最大配额的企业,制冷剂用途R22生产配额为7.86万吨;巨化股份旗下的浙江衢化氟化学有限公司R22产能为11万吨,2019年公司获得制冷剂用途R22的生产配额为5.75万吨,仅次于东岳集团。随着HCFCs的淘汰进程,第三代HFCs制冷剂正在逐渐成为主流。

2019年我国制冷剂主要企业R22生产配额

数据来源:国家统计局

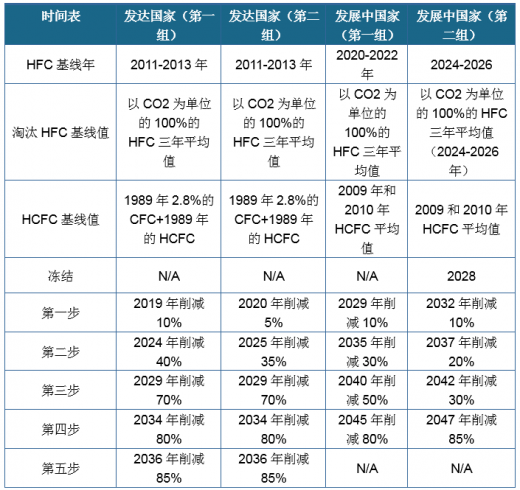

第三代制冷剂是HFCs(氢氟烃),凭借着优秀的能效和环保特性,自推出后在空调、制冷、发泡等行业得到了迅速且广泛的应用。但是近年来,全球变暖的危害成为焦点,被《京都议定书》列为六种温室气体来源之一的HFCs也逐渐成为众矢之的。随着HCFCs的淘汰,HFCs的消耗量急剧增加,其对全球变暖造成的危害得到全世界的高度关注。

2016年10月15日《蒙特利尔议定书》第28次缔约方大会上,通过了关于削减氢氟碳化物的修正案。修正案规定:发达国家应在其2011年至2013年HFCs使用量平均值基础上,自2019年起削减HFCs的消费和生产,到2036年后将HFCs使用量削减至其基准值15%以内;发展中国家应在其2020年至2022年HFCs使用量平均值的基础上,2024年冻结削减HFCs的消费和生产,自2029年开始削减,到2045年后将HFCs使用量削减至其基准值20%以内。经各方同意部分发达国家可以自2020年开始削减,部分发展中国家如印度、巴基斯坦、伊拉克等可自2028年开始冻结,2032年起开始削减。

2017年7月,欧洲议会批准了旨在削减用于暖通、空调和制冷领域的氢氟碳化物(HFCs)的《蒙特利尔议定书》基加利修正案。基加利修正案生效日期为2019年1月1日。截止2018年年底,中国尚未批准加入基加利修正案。

全球HFCs削减行动日程表

资料来源:《蒙特利尔议定书》

节能环保制冷剂是指不含氟利昂、不破坏臭氧层、无温室效应、可与常用制冷剂润滑油兼容的制冷工质。第四代制冷剂HFOs拥有零ODP(臭氧层消耗潜值)和极低的GWP值(全球变暖潜值),被认为是未来可替代HFCs的新一代制冷剂之一。第四代HFO-1234yf制冷剂是美国霍尼韦尔与杜邦公司共同开发的环保型制冷剂,目前受到欧美市场大力推广使用。

当前国际化工巨头科慕、霍尼韦尔、阿科玛已经加速了在国内建厂的步伐,国内企业中拥有第四代制冷剂产能的只有巨化和三爱富;其中,巨化为霍尼韦尔代工,三爱富为科慕代工。

国内现有第四代制冷剂生产厂家和产能

| 公司 |

技术来源 |

产能(吨/年) |

| 三爱富 |

为科慕代工 |

2010年6月年产3000吨四氟丙烯项目投资建议,2016年3月年产6000吨四氟丙烯项目(二期)竣工验收,当前总产能6000吨/年 |

| 阿科玛(外资) |

自有技术 |

1万吨/年,装置基本完成,2018年投产 |

| 巨化股份 |

为霍尼韦尔代工 |

装置产能至少3000吨/年,2017年初建成投产 |

| 环新氟材料 |

自主研发 |

产能100吨/年,尚未实现规模化生产 |

| 中化近代环保 |

自主研发 |

尚无装置投产 |

数据来源:国家统计局

资料来源:国家统计局,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。