污水处理为使污水达到排入某一水体或再次使用的水质要求对其进行净化的过程。污水处理被广泛应用于建筑、农业、交通、能源、石化、环保、城市景观、医疗、餐饮等各个领域,也越来越多地走进寻常百姓的日常生活。

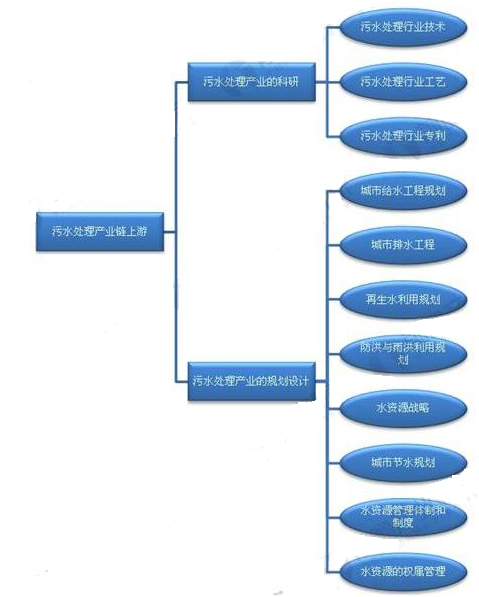

污水处理产业链上游包括污水处理产业的科研、规划设计等。科研指污水处理产业中若干环节的研究,技术、工艺、专利等;规划设计主要包括城市给水工程规划、城市排水工程、再生水利用规划、城市节水规划、防洪与雨洪利用规划、水资源战略、水资源管理体制和制度以及水资源的权属管理等内容。

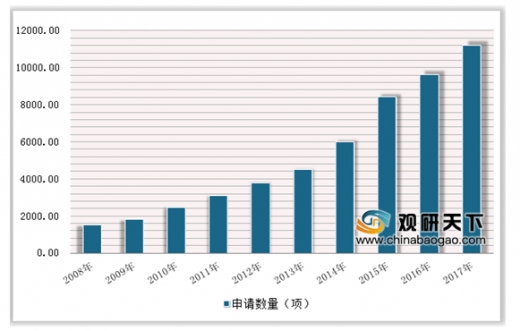

2011-2017年我国污水处理行业专利申请数量累计呈现逐年增加趋势,增速呈现波动变化,说明这几年来新专利申请数量上下波动较大。2017年,污水处理行业相关发明专利累计申请11217项,比上一年2016年增加1567项,累计申请量比上年增长16.24%。

参考观研天下发布《2019年中国污水处理行业分析报告-市场深度分析与未来动向研究》

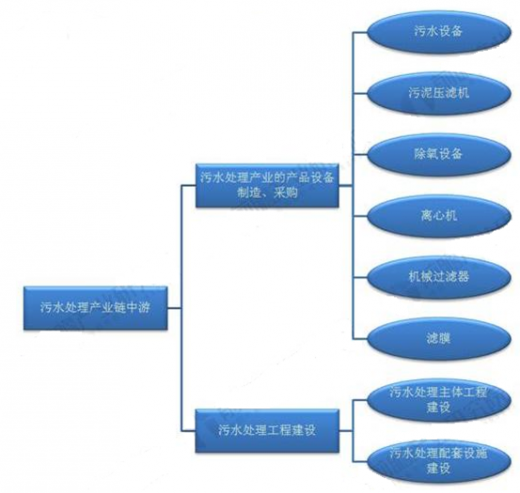

污水处理产业链中游包括涉及污水处理产业的产品设备制造、采购,以及污水处理工程建设。产品如污水设备、机械过滤器、滤膜、污泥压滤机、除氧设备和离心机等的制造和采购;污水处理工程包括污水处理主体工程建设和配套设施建设等。

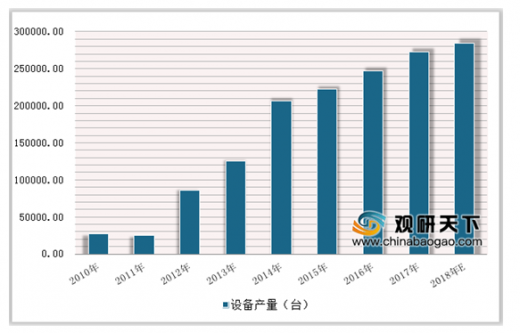

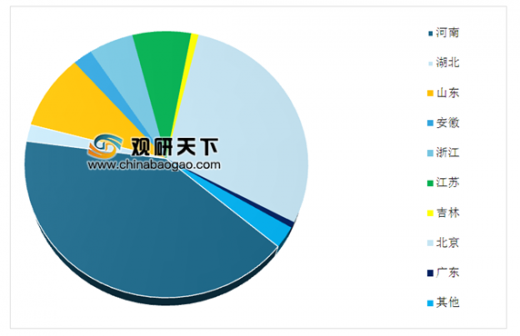

近年来,我国水污染防治设备总体技术水平发展迅速,主要产品分离设备、氧化消毒设备和生活处理设备,基本上能满足一般工业废水和生活污水的处理需求,但水处理设备单机产品多,系列化程度低,成套装置少,难降解、高浓度有机废水处理设备和高新生物技术处理设备较为缺乏。据不完全统计2017年,我国水污染防治设备产量为27.23万台,2010-2017年中国水污染防治设备产量的年均复合增长率约为39.2%。测算,2018年我国水污染防治设备产量在28.50万台左右。

从产量区域分布情况来看,我国水污染防治设备制造具有明显的区域集中性,河南省居于行业主导地位,河南省水污染防治设备产量占比超过40%,其次为北京设备产量占比在25%以上,其余省份的产量占比均低于10%。

目前我国工业废水排出以后基本进入城市污水管道,在城市污水处理厂进行处理。生态环境部数据表明,2017年,93%的省级及以上工业集聚区建成污水集中处理设施,新增工业集散区污水处理能力近1000万立方米/日,截至2017年末全国设市城市污水处理能力达1.57亿立方米/日。根据历年数据和规划进行测算,2018年城市污水处理厂数量会略有提升,达到2300个左右,污水厂日处理能力达到1.62亿立方米/日,继续担起污水处理的大旗。

随着未来国家越来越多环保利好政策的推行,中国污水处理行业将会迎来更多的投资机会,投资总额也将不断提高。污水处理基础设施建成规模较大的省份其新增投资额排在全国领先地位,特别如浙江、江苏和广东等经济发达沿海省份,在污水处理方面的资源集中度高,市场空间大。

污水处理产业链上游包括污水处理产业的科研、规划设计等。科研指污水处理产业中若干环节的研究,技术、工艺、专利等;规划设计主要包括城市给水工程规划、城市排水工程、再生水利用规划、城市节水规划、防洪与雨洪利用规划、水资源战略、水资源管理体制和制度以及水资源的权属管理等内容。

污水处理产业链上游分布情况

信息来源:互联网

2011-2017年污水处理行业发明专利累计申请分析

数据来源:环保局

污水处理产业链中游包括涉及污水处理产业的产品设备制造、采购,以及污水处理工程建设。产品如污水设备、机械过滤器、滤膜、污泥压滤机、除氧设备和离心机等的制造和采购;污水处理工程包括污水处理主体工程建设和配套设施建设等。

污水处理产业链中游行业分布情况

信息来源:互联网

近年来,我国水污染防治设备总体技术水平发展迅速,主要产品分离设备、氧化消毒设备和生活处理设备,基本上能满足一般工业废水和生活污水的处理需求,但水处理设备单机产品多,系列化程度低,成套装置少,难降解、高浓度有机废水处理设备和高新生物技术处理设备较为缺乏。据不完全统计2017年,我国水污染防治设备产量为27.23万台,2010-2017年中国水污染防治设备产量的年均复合增长率约为39.2%。测算,2018年我国水污染防治设备产量在28.50万台左右。

2010-2018年中国水污染防治设备产量变化情况

数据来源:环保局

中国水污染防治设备产量分布情况(单位:%)

数据来源:环保局

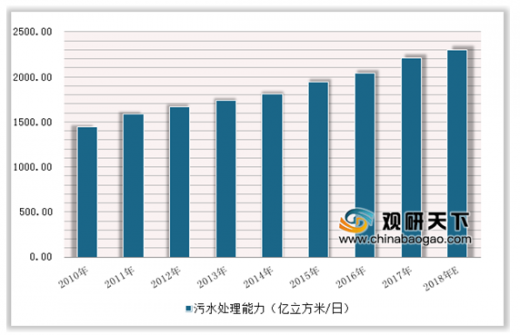

目前我国工业废水排出以后基本进入城市污水管道,在城市污水处理厂进行处理。生态环境部数据表明,2017年,93%的省级及以上工业集聚区建成污水集中处理设施,新增工业集散区污水处理能力近1000万立方米/日,截至2017年末全国设市城市污水处理能力达1.57亿立方米/日。根据历年数据和规划进行测算,2018年城市污水处理厂数量会略有提升,达到2300个左右,污水厂日处理能力达到1.62亿立方米/日,继续担起污水处理的大旗。

2010-2018年全国污水厂污水处理能力统计情况

数据来源:环保局

2010-2018年全国城市污水处理能力统计情况

数据来源:环保局

随着未来国家越来越多环保利好政策的推行,中国污水处理行业将会迎来更多的投资机会,投资总额也将不断提高。污水处理基础设施建成规模较大的省份其新增投资额排在全国领先地位,特别如浙江、江苏和广东等经济发达沿海省份,在污水处理方面的资源集中度高,市场空间大。

资料来源:环保局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。