3D打印(3DP)即快速成型技术的一种,它是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。

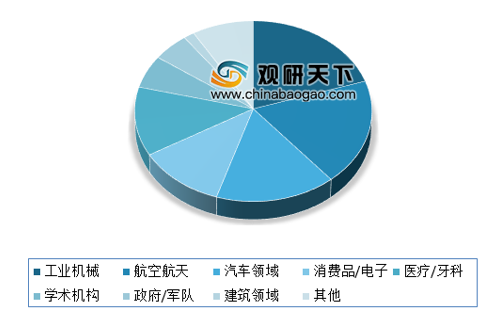

3D打印通常是采用数字技术材料打印机来实现的。常在模具制造、工业设计等领域被用于制造模型,后逐渐用于一些产品的直接制造,已经有使用这种技术打印而成的零部件。该技术在珠宝、鞋类、工业设计、建筑、工程和施工(AEC)、汽车,航空航天、牙科和医疗产业、教育、地理信息系统、土木工程、枪支以及其他领域都有所应用。

3D打印行业产业链大概可分为:上游基础配件行业;中游3D打印设备生产企业、3D打印材料生产企业和支持配套企业;下游主要是3D打印的各大应用领域。通常意义上的3D打印行业则主要是指3D打印设备、材料及服务企业。

参考观研天下发布《2019年中国3D打印材料市场分析报告-行业运营态势与发展前景预测》

二、全球3D打印材料市场规模3D打印技术最早可以追溯到1976年喷墨打印机的发明。20世纪80年代以后,3D打印行业受到国内外的广泛关注,各种3D打印技术也在多个行业应用并发展。目前已覆盖了制造、医疗、教育、航空航天、军事等多个领域。

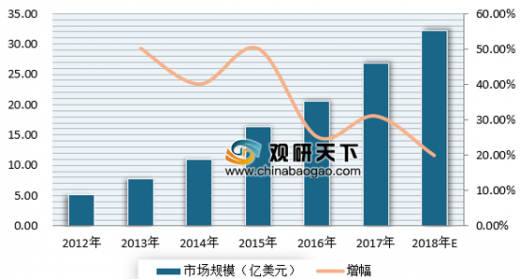

近5年来全球3D打印材料市场规模一直维持20%以上的增速,处于稳定快速的发展期。数据显示,截止2017年全球3D打印材料市场规模约为26.89亿美元,较上年增长31.11%;随着3D打印技术应用领域的不断拓展和越来越多的3D材料面世,全球3D打印材料市场将会继续保持稳定增长的趋势。

3D打印材料种类的增多,推动了3D打印市场规模的扩张;根据分析认为,未来3D打印的快速增长主要依赖于建筑、工业机械、汽车,航空航天、牙科和医疗产业的增长,3D打印的快速增长反过来又加大了对3D打印材料的需求。随着全球各国对3D打印材料产业的重点关注,出台政策扶持和财政补贴,预计2019年,全球3D打印材料行业继续保持快速增长,市场规模超过34亿美元。

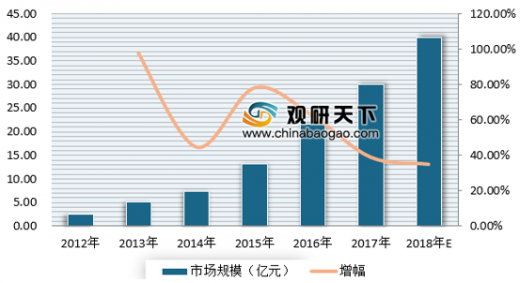

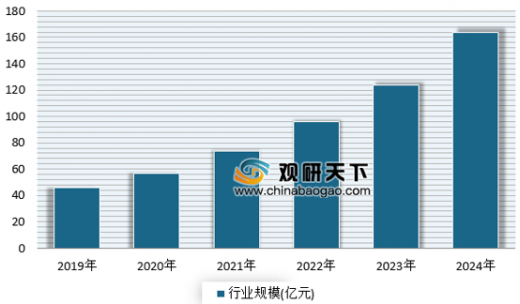

近5年来我国3D打印行业迅速发展,年复增长率始终保持25%以上增速。根据数据显示,截止2017年我国3D打印行业市场规模约为108.55亿元。3D打印行业的快速发展,为我国3D打印技术和3D打印材料提出了新的需求。

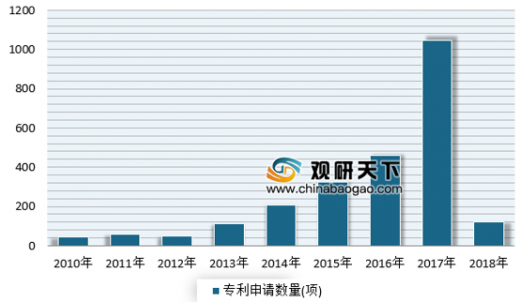

2010-2018年我国3D打印材料的专利申请数量呈波动增长趋势。数据显示,截止2018年,我国3D打印材料的专利申请数目为120项,有所下降,但依然比2013年的专利数量要高。

2012-2017年我国中国3D打印材料市场规模维持高速增长态势,3D打印材料市场规模增长速度一直保持在35%以上。数据显示,2017年我国3D打印材料市场规模达到29.92亿元。

| 未来3D打印行业发展存在以下趋势特点 |

|

| 3D打印个人消费保持高速增长 |

随着“个人制造”的兴起,在个人消费领域,3D打印行业预计仍会保持相对较高的增速。有助于拉动个人使用的桌面3D打印设备的需求;同时也会促进上游打印材料(主要以光敏树脂和塑料为主)的消费。 |

| 3D打印金属材料应用程度不断加深 |

在工业消费领域,由于3D打印金属材料的不断发展,以及金属本身在工业制造中的广泛应用。前瞻预计,以激光金属烧结为主要成型技术的3D打印设备,将会在未来工业领域的应用中,获得相对较快的发展。中短期内,这一领域的应用仍会集中在产品设计和工具制造环节。 |

| 产业链上的专业分工会进一步深化 |

现阶段,主要的3D打印企业一般以材料供应,设备制造和打印服务的综合形式存在。这是由产业发展初期技术推广和市场规模的限制所致。长期来看,产业链的各环节会产生专业化的分离:专业材料供应商和打印企业会出现,产品设计服务会独立或向下游消费企业转移。3D打印有望转化为一个真正意义上的工具平台。 |

| 国内3D打印市场前景广阔 |

国内3D打印技术的推广与应用尚在起步阶段,无论是工业应用,还是个人消费领域都存在广阔的发展前景。对于工业领域而言,国内在激光熔覆方面的技术具有一定优势,这有助于在以激光烧结为成型技术的3D打印设备制造和打印服务领域进行发展。对于个人消费领域,应用的推广速度取决于对于3D打印这一技术认知的提高,以及相关辅助平台,如软件设计,制作文件库的发展。 |

资料来源:互联网

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。