磷肥含有作物营养元素磷,对植物细胞的生长和分裂都有重要的作用。合理施用磷肥,可增加作物产量、改善作物品质、提高结果率、增加糖分。

参考观研天下发布《2019年中国磷肥市场分析报告-产业竞争格局与发展动向预测》

1、产业现状

根据数据显示,2013年-2015年中国磷肥产量呈上升趋势,2015年中国磷肥产量为2026.4万吨,同比增长11.4%。2015年-2017年中国磷肥产量逐渐下降,2017年中国磷肥产量为1616.8万吨,同比增长0.7%。2018年1-6月中国磷肥产量为677.1万吨,同比下降5.9%。

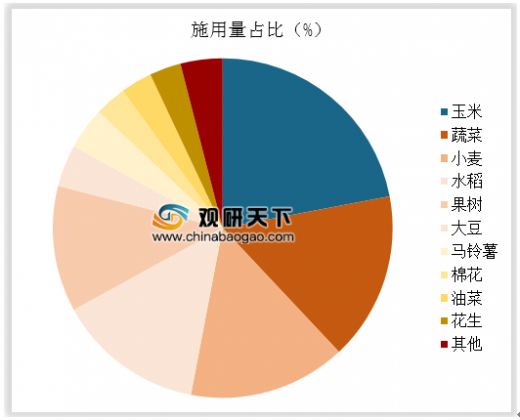

我国磷肥绝大部分用于农业消费,其中90%以上用在种植领域。玉米、蔬菜、小麦和水稻是我国磷肥施用的主要作物,其消费份额分别占磷肥总消费量的22%、16%、15%和14%。

2、市场供需情况

(1)需求分析

全球的磷肥总消费量自2012年进入下行周期,但2014年后全球消费量开始出现企稳回升的迹象,需求回暖趋势明显。

全球主要的磷肥消费国是中国、印度、巴西和美国,合计消费量占全球消费量的67%。我国是全球最大的磷肥消费地,我国每年的磷肥施用量在800到900万吨左右,约占全球磷肥总需求的27.59%。印度全年总的磷肥总需求在500到600万吨,其中仅磷酸二铵产能与需求的缺口就有300万吨左右。巴西全年磷肥消费量300万吨左右,其国内产能仅能满足大约三分之一的需求,其大部分磷肥靠进口。北美地区磷肥消费量约380万吨。

(2)供给分析

①磷肥生产相对集中

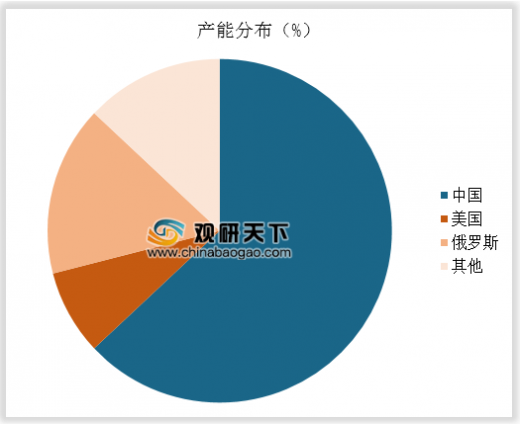

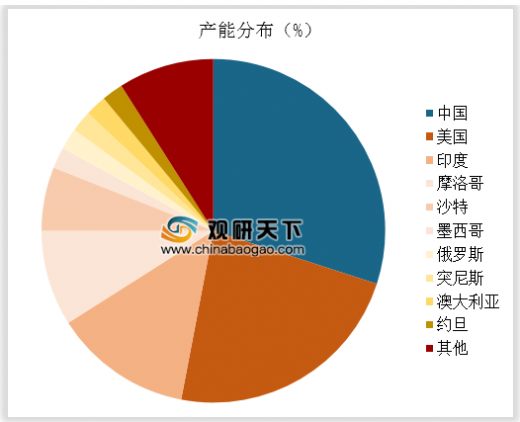

全球磷肥产能主要集中于中国、美国和俄罗斯三国企业中,合计占比约为87%。磷肥生产及使用主要为磷酸一铵和磷酸二铵,磷酸二铵的产能主要集中于中国、印度、美国等需求大国,合计占比约为66%,而摩洛哥、沙特、墨西哥等磷矿资源丰富的国家近年市场占比也不断提升。

②总供给量下降,产业集中度逐步提升

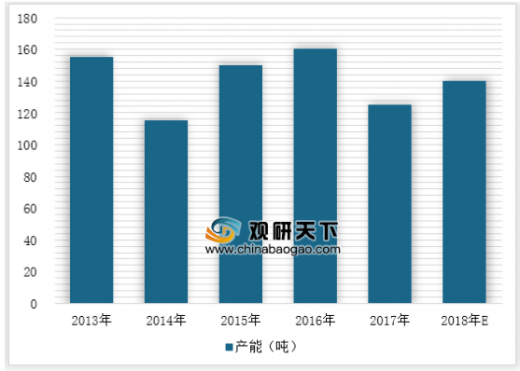

2017年以来国内磷肥生产企业产量和新增产能均出现下滑,2017年全国磷肥总产量1,627.44万吨,较2016年下滑11.00%;全国磷肥新增产能130.29万吨,较2016年下滑19.94%。2018年全国磷肥总产量**万吨,同比增长**。

全行业234家磷肥生产企业的平均产量仅有7万吨(折纯P2O5),产能布局相对分散。2017年磷肥行业前十名企业的产量占总产量的比例为64.1%,比上年提升3.6个百分点,国内未来的磷肥供应向质量、品牌、资金、技术服务等综合竞争能力较强的大型企业集中。

③各个省份产量分布现状

我国的磷肥产能主要集中在湖北、贵州和云南三个省份,三个省份的磷肥产量之和占据了磷肥总产量的三分之二,其中湖北省的产量位居首位,湖北省的磷肥产量占据了全国磷肥总产量的三分之一。

3、发展趋势

①淘汰落后产能

随着我国磷肥供给侧的进一步改革,未来落后产能不断淘汰,产能过剩的问题将有效缓解。

②行业集中度将进一步提高

2015年多部委相继发布产业相关政策,加快小产能退出,随着党的十九大报告中提出继续深化供给侧结构性改革,预计未来行业集中度将进一步提高。

③加快转型升级,提高自主研发能力

我国高品位磷矿有限,但行业目前对中低品位矿的利用不够。未来行业将着眼发展食品级、医药级、电子级等产品,有效提高磷资源转化效率,实现磷资源的有效合理利用。

参考观研天下发布《2019年中国磷肥市场分析报告-产业竞争格局与发展动向预测》

1、产业现状

根据数据显示,2013年-2015年中国磷肥产量呈上升趋势,2015年中国磷肥产量为2026.4万吨,同比增长11.4%。2015年-2017年中国磷肥产量逐渐下降,2017年中国磷肥产量为1616.8万吨,同比增长0.7%。2018年1-6月中国磷肥产量为677.1万吨,同比下降5.9%。

2013-2018年1-6月我国磷肥产量情况

数据来源:中国磷复肥工业协会

我国磷肥绝大部分用于农业消费,其中90%以上用在种植领域。玉米、蔬菜、小麦和水稻是我国磷肥施用的主要作物,其消费份额分别占磷肥总消费量的22%、16%、15%和14%。

主要作物磷肥施用情况

数据来源:中国磷复肥工业协会

2、市场供需情况

(1)需求分析

全球的磷肥总消费量自2012年进入下行周期,但2014年后全球消费量开始出现企稳回升的迹象,需求回暖趋势明显。

全球主要的磷肥消费国是中国、印度、巴西和美国,合计消费量占全球消费量的67%。我国是全球最大的磷肥消费地,我国每年的磷肥施用量在800到900万吨左右,约占全球磷肥总需求的27.59%。印度全年总的磷肥总需求在500到600万吨,其中仅磷酸二铵产能与需求的缺口就有300万吨左右。巴西全年磷肥消费量300万吨左右,其国内产能仅能满足大约三分之一的需求,其大部分磷肥靠进口。北美地区磷肥消费量约380万吨。

(2)供给分析

①磷肥生产相对集中

全球磷肥产能主要集中于中国、美国和俄罗斯三国企业中,合计占比约为87%。磷肥生产及使用主要为磷酸一铵和磷酸二铵,磷酸二铵的产能主要集中于中国、印度、美国等需求大国,合计占比约为66%,而摩洛哥、沙特、墨西哥等磷矿资源丰富的国家近年市场占比也不断提升。

全球磷酸一铵产能分布

数据来源:中国磷复肥工业协会

全球磷酸二铵产能分布

数据来源:中国磷复肥工业协会

②总供给量下降,产业集中度逐步提升

2017年以来国内磷肥生产企业产量和新增产能均出现下滑,2017年全国磷肥总产量1,627.44万吨,较2016年下滑11.00%;全国磷肥新增产能130.29万吨,较2016年下滑19.94%。2018年全国磷肥总产量**万吨,同比增长**。

2013-2018E年我国新增磷肥产能情况

数据来源:中国磷复肥工业协会

全行业234家磷肥生产企业的平均产量仅有7万吨(折纯P2O5),产能布局相对分散。2017年磷肥行业前十名企业的产量占总产量的比例为64.1%,比上年提升3.6个百分点,国内未来的磷肥供应向质量、品牌、资金、技术服务等综合竞争能力较强的大型企业集中。

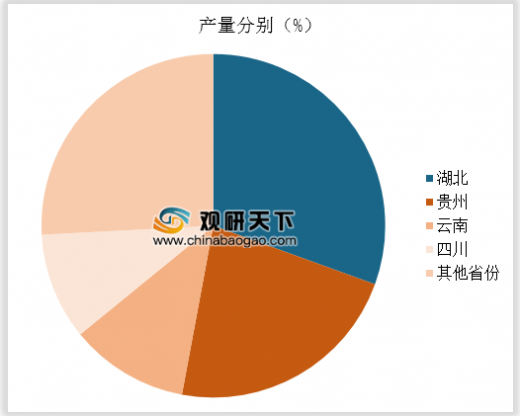

③各个省份产量分布现状

我国的磷肥产能主要集中在湖北、贵州和云南三个省份,三个省份的磷肥产量之和占据了磷肥总产量的三分之二,其中湖北省的产量位居首位,湖北省的磷肥产量占据了全国磷肥总产量的三分之一。

我国磷肥产量分布

数据来源:中国磷复肥工业协会

3、发展趋势

①淘汰落后产能

随着我国磷肥供给侧的进一步改革,未来落后产能不断淘汰,产能过剩的问题将有效缓解。

②行业集中度将进一步提高

2015年多部委相继发布产业相关政策,加快小产能退出,随着党的十九大报告中提出继续深化供给侧结构性改革,预计未来行业集中度将进一步提高。

③加快转型升级,提高自主研发能力

我国高品位磷矿有限,但行业目前对中低品位矿的利用不够。未来行业将着眼发展食品级、医药级、电子级等产品,有效提高磷资源转化效率,实现磷资源的有效合理利用。

资料来源:中国磷复肥工业协会,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。