近年来,我国宏观经济持续加速发展,农业、水利工程、市政工程和建筑工程等行业市场对塑料管道的需求不断加大,拉动了塑料管道产业的高速发展。塑料管道是塑料加工行业当中的一个重要分类,运用塑料挤出成型、注塑成型、钢塑复合等加工技术,由复合高分子材料加工、生产而成。

参考观研天下发布《2019年中国塑料管道市场分析报告-市场供需现状与未来前景研究》

塑料管道生产中常用的材料有:PE(聚乙烯)、PP(聚丙烯)、PVC(聚氯乙烯)等化工产品及部分金属,它们主要的特性及用途如下:

根据中国塑料加工工业协会塑料管道专业委员会发布的《中国塑料管道行业现状及发展》,市政及建筑给、排水管道和农村安全饮用水管道是塑料管道的主要用途,市场走势表明,建筑用塑料管道市场需求趋稳,市政建设用以及特殊用途管道的应用比例进一步增加。

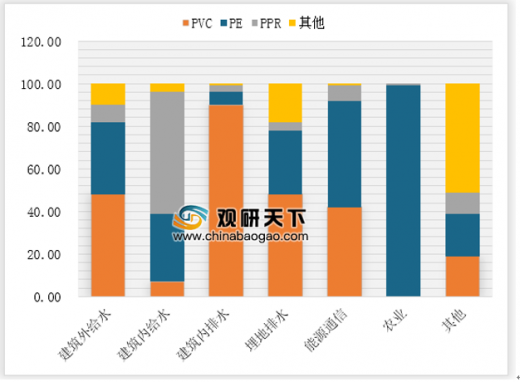

PVC管道得力于成本优势仍为我国塑料管道主导产品。我国PVC、PE、PPR、其他管道产量约占塑管总产量的55%/25%/10%/10%。广泛的下游为塑料管道需求提供了支撑,家装、市政、燃气等领域需求仍在提升。

从塑料管道下游需求来看,需求占比前三的下游分别是室外给水、建筑排水、埋地排水,占比分别为23%,16%,16%;其中建筑类所需塑料管道占整个下游行业的30%。

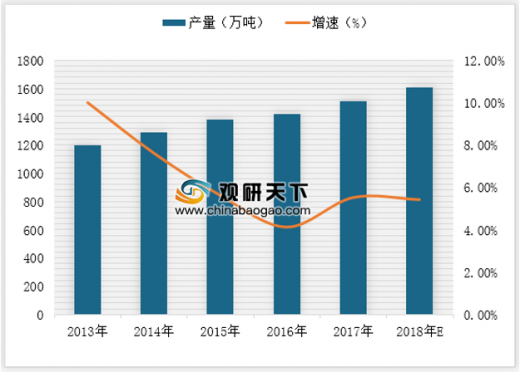

塑料管道是塑料加工业重要的子行业之一,目前国内行业还存在着产品质量参差不齐,中低端产品产能过剩等问题。在我国行业产品年产量持续走高的情况下,从重产能转变为重品质必将成为我国塑料管道行业向前发展的一大趋势。

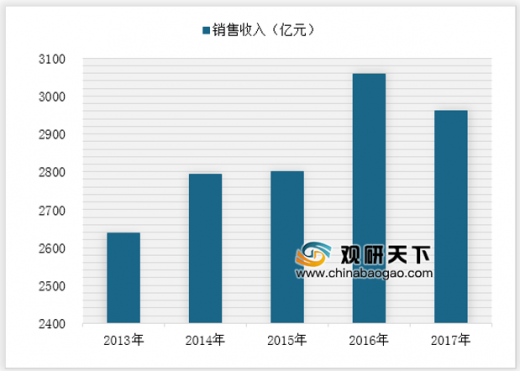

从塑料管道销售收入来看,2016年我国塑料管道销售收入突破3000亿元至3057.7亿元,2017年我国塑料管道销售收入降至2960.7亿元。随着我国城镇化进程的不断推进,预计相关行业对塑料管道的需求会越来越大,2018年我国塑料管道销售收入将达3231.3亿元。

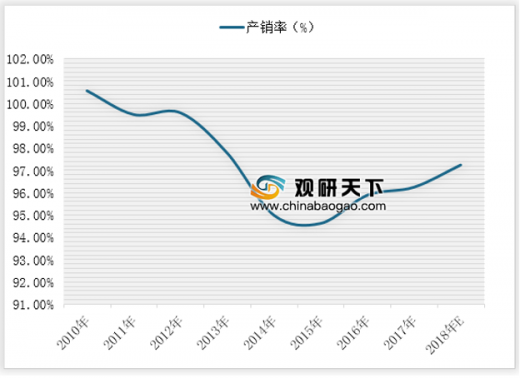

塑料管道产量快速增加,但是近年我国内需增长缓慢,市场出现供大于求情况,行业总体产销率呈现明显的波动变化趋势。从2010年到2015年,行业产销率从100.57%下降到94.60%,产能过剩问题逐渐显现。2016年后行业去产能成效渐显,2017年产销率为96.23%,虽然产销率有所反弹,但是库存量在不断增加,每年仍有5%左右的产量变为库存。2018年产销率为**%。

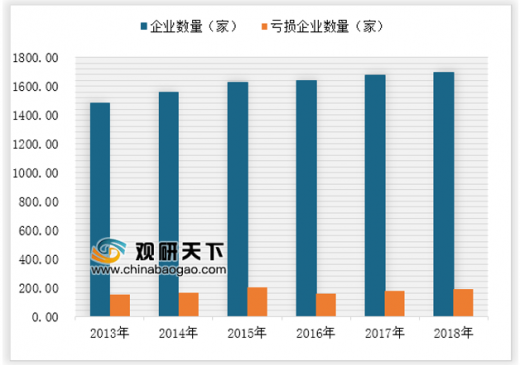

由于塑料管道整体进入门槛较低,大量中小企业涌入,带来了中低端产品同质化严重,全国各地均有大量的生产制造商。目前,我国塑料管道行业年生产能力超过1500万吨,其中年生产能力1万吨以上的企业约为300家,有20家以上企业的年生产能力已超过10万吨。激烈竞争下,行业内亏损企业数量增加,亏损额提高。

2013-2018年,我国塑料管道行业企业数量不断增加,从1500余家提高到近1700家企业,同时亏损企业数量也在波动增加。2017年亏损企业共177家,较上年增长10.63%,占企业总数的10.57%;亏损额达到7.03亿元,同比增长11.22%。2018年企业数量为**家,亏损企业数量为**。

发展趋势:

1、互联网带来行业发展新机遇。国务院大力提倡发展电商,各种传统制造业产品线上交易平台也日趋成熟,给塑料管道行业带来新的契机。利用互联网信息传播的迅捷性和透明性,原材料及产品价格透明化,能有效降低企业因信息不对称产生的损失

2、《中国塑料管道行业“十三五”期间(2016-2020)发展建议》(以下简称《建议》)认为,未来五年是塑料管道行业发展中的重要时期,增长速度会进一步放缓,增速下降,行业的竞争加剧。《建议》提出了产量、产品结构优化、科技进步、技术标准制定、产品质量5大发展目标。

参考观研天下发布《2019年中国塑料管道市场分析报告-市场供需现状与未来前景研究》

塑料管道生产中常用的材料有:PE(聚乙烯)、PP(聚丙烯)、PVC(聚氯乙烯)等化工产品及部分金属,它们主要的特性及用途如下:

塑料管道生产常用材料的特性及用途

| 类型 |

特点 |

主要用途 |

| PE |

水力性能优越、机械强度、耐化学性及柔韧度相对较高、使用寿命长、抗开裂性能好 |

饮用水系统、灌溉及洒水系统、排水、腐蚀性化学品运输、气体输送及电缆导管 |

| PVC |

能够抵抗大部分腐蚀性液体,强度和硬度较高 |

市政供排水、农业灌溉、污水系统、引用水系统、工业及化学处理管道及电缆导管 |

| PP |

耐高、低温性能佳 |

冷热水供应系统 |

资料来源:安全生产监督管理局

根据中国塑料加工工业协会塑料管道专业委员会发布的《中国塑料管道行业现状及发展》,市政及建筑给、排水管道和农村安全饮用水管道是塑料管道的主要用途,市场走势表明,建筑用塑料管道市场需求趋稳,市政建设用以及特殊用途管道的应用比例进一步增加。

PVC管道得力于成本优势仍为我国塑料管道主导产品。我国PVC、PE、PPR、其他管道产量约占塑管总产量的55%/25%/10%/10%。广泛的下游为塑料管道需求提供了支撑,家装、市政、燃气等领域需求仍在提升。

各类型塑料管道用途比例

数据来源:安全生产监督管理局

从塑料管道下游需求来看,需求占比前三的下游分别是室外给水、建筑排水、埋地排水,占比分别为23%,16%,16%;其中建筑类所需塑料管道占整个下游行业的30%。

塑料管道消费比例

数据来源:安全生产监督管理局

塑料管道是塑料加工业重要的子行业之一,目前国内行业还存在着产品质量参差不齐,中低端产品产能过剩等问题。在我国行业产品年产量持续走高的情况下,从重产能转变为重品质必将成为我国塑料管道行业向前发展的一大趋势。

2013-2018E年我国塑料管道产量情况

数据来源:安全生产监督管理局

从塑料管道销售收入来看,2016年我国塑料管道销售收入突破3000亿元至3057.7亿元,2017年我国塑料管道销售收入降至2960.7亿元。随着我国城镇化进程的不断推进,预计相关行业对塑料管道的需求会越来越大,2018年我国塑料管道销售收入将达3231.3亿元。

2013-2018E年我国塑料管道销售收入情况

数据来源:安全生产监督管理局

塑料管道产量快速增加,但是近年我国内需增长缓慢,市场出现供大于求情况,行业总体产销率呈现明显的波动变化趋势。从2010年到2015年,行业产销率从100.57%下降到94.60%,产能过剩问题逐渐显现。2016年后行业去产能成效渐显,2017年产销率为96.23%,虽然产销率有所反弹,但是库存量在不断增加,每年仍有5%左右的产量变为库存。2018年产销率为**%。

2012-2018E年中国塑料管道产销率

数据来源:安全生产监督管理局

由于塑料管道整体进入门槛较低,大量中小企业涌入,带来了中低端产品同质化严重,全国各地均有大量的生产制造商。目前,我国塑料管道行业年生产能力超过1500万吨,其中年生产能力1万吨以上的企业约为300家,有20家以上企业的年生产能力已超过10万吨。激烈竞争下,行业内亏损企业数量增加,亏损额提高。

2013-2018年,我国塑料管道行业企业数量不断增加,从1500余家提高到近1700家企业,同时亏损企业数量也在波动增加。2017年亏损企业共177家,较上年增长10.63%,占企业总数的10.57%;亏损额达到7.03亿元,同比增长11.22%。2018年企业数量为**家,亏损企业数量为**。

2013-2018E年中国塑料管道行业企业量与亏损企业数走势

数据来源:安全生产监督管理局

发展趋势:

1、互联网带来行业发展新机遇。国务院大力提倡发展电商,各种传统制造业产品线上交易平台也日趋成熟,给塑料管道行业带来新的契机。利用互联网信息传播的迅捷性和透明性,原材料及产品价格透明化,能有效降低企业因信息不对称产生的损失

2、《中国塑料管道行业“十三五”期间(2016-2020)发展建议》(以下简称《建议》)认为,未来五年是塑料管道行业发展中的重要时期,增长速度会进一步放缓,增速下降,行业的竞争加剧。《建议》提出了产量、产品结构优化、科技进步、技术标准制定、产品质量5大发展目标。

资料来源:安全生产监督管理局,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。