一、行业相关定义

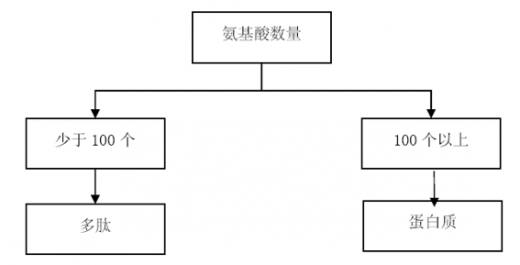

多肽是由氨基酸用肽键连接而成的一类化合物,其在连接方式上与蛋白质相同,通常将含有氨基酸数量少于100个的称为多肽,氨基酸数量在100个以上的称为蛋白质。

参考观研天下发布《2019年中国多肽行业分析报告-市场运营态势与发展趋势分析》

二、行业发展状况

我国多肽药物开发并不晚,众所周知,第一个人工合成的胰岛素就是在我国合成的。然而,合成多肽的后续投入不够,我国早期自主研发的多肽药物,大多数是从天然生物中提取的多肽,多肽市场主要由国外龙头药企把控。我国多肽研制存在的问题是药企的多肽生产技术落后、规模小、研发能力不足、仿制力不足、创新能力弱等,例如胸腺五肽就有几十家在重复生产。

进入 21 世纪以来,随着各项多肽合成技术的日趋成熟以及设备和原辅材料的充足供应,国内医药企业开始具备大规模生产合成多肽药物的能力,对多肽药物的研发已由跟踪研究与创仿相结合的开发阶段,开始步入自主创新时期。目前在国内上市的化学合成多肽药物共有 26 个品种,其中 17 种已实现国产化;我国自主研发且仅在国内上市的多肽药物有 20 多个品种,但绝大多数是从动植物中提取的多肽及与其他成分的混合物。与国际市场相比,国内多肽药物行业尚处于起步阶段,但在国家“863”高科技发展计划和重大新药创制科技重大专项的扶持下,国内很多企业和科研机构加大了对多肽药物的研究与开发力度。

1、市场发展现状

截至2017年,我国多肽行业市场规模已经达到673亿元,连续保持了高速增长的趋势,预计2018年市场规模将增长至774亿元。

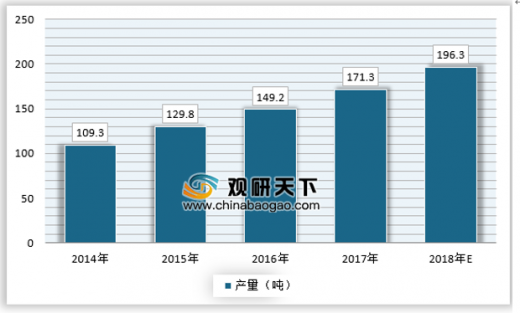

随着我国多肽制取的技术提升,多肽产量也有了较大的提升,而以多肽作为原料可以应用与医药、食品、化妆品等多个领域,2017年我国多肽原料的产量约为171吨,预计2018年产量将达到196吨,接近200吨。

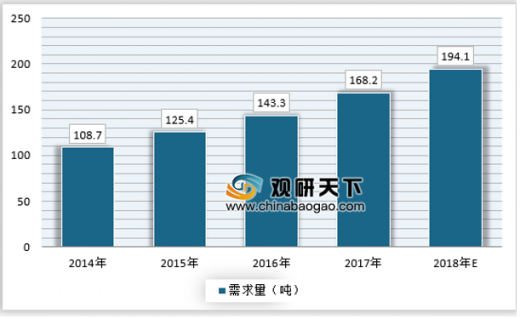

2017年,我国多肽行业的需求量约为168吨,预计2018年需求量为194吨。

2、市场竞争格局

目前我国涉足多肽生产的企业较多,但是大部分企业产能及生产规模较小,产品档次较低,产业格局相对分散。未来,随着我国多肽产业链的进一步发展,原材料国产化程度将进一步提高,同时供应商数量也将逐步增加,原材料的选择范围将进一步扩大,有助于多肽企业长期稳定发展。

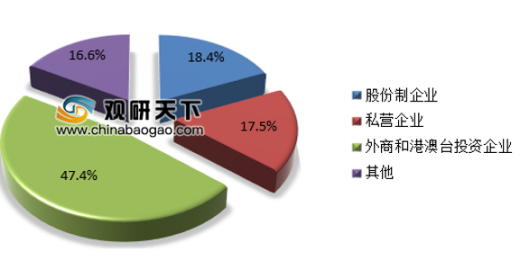

数据显示,我国多肽行业市场中,股份制企业占比18.4%,其次是私营企业,占比17.5%,然后是外资企业,占比47.4%。

2018年我国多肽行业市场中,大型企业占比36.7%,中型企业占比44.2%,小型企业占比19.1%。

我国多肽行业市场主要消费区域为华东地区和华南地区,其占比分别为64%和26.9%。

三、发展趋势

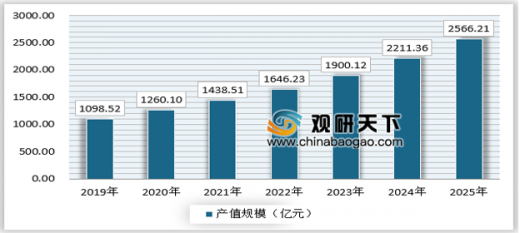

随着多肽行业的企业数量不断增多,多肽的产能也将不断增加,再加上多肽在各行业的应用不断增长,行业的产值规模将不断提升,预计到2025年将达到2566.21亿元。

未来多肽药物的发展将集中在多肽免疫、拓展多肽功能、新型多肽制剂的研究等领域。

多肽是由氨基酸用肽键连接而成的一类化合物,其在连接方式上与蛋白质相同,通常将含有氨基酸数量少于100个的称为多肽,氨基酸数量在100个以上的称为蛋白质。

参考观研天下发布《2019年中国多肽行业分析报告-市场运营态势与发展趋势分析》

多肽和蛋白质含有氨基酸数量情况

资料来源:公开资料整理

二、行业发展状况

我国多肽药物开发并不晚,众所周知,第一个人工合成的胰岛素就是在我国合成的。然而,合成多肽的后续投入不够,我国早期自主研发的多肽药物,大多数是从天然生物中提取的多肽,多肽市场主要由国外龙头药企把控。我国多肽研制存在的问题是药企的多肽生产技术落后、规模小、研发能力不足、仿制力不足、创新能力弱等,例如胸腺五肽就有几十家在重复生产。

进入 21 世纪以来,随着各项多肽合成技术的日趋成熟以及设备和原辅材料的充足供应,国内医药企业开始具备大规模生产合成多肽药物的能力,对多肽药物的研发已由跟踪研究与创仿相结合的开发阶段,开始步入自主创新时期。目前在国内上市的化学合成多肽药物共有 26 个品种,其中 17 种已实现国产化;我国自主研发且仅在国内上市的多肽药物有 20 多个品种,但绝大多数是从动植物中提取的多肽及与其他成分的混合物。与国际市场相比,国内多肽药物行业尚处于起步阶段,但在国家“863”高科技发展计划和重大新药创制科技重大专项的扶持下,国内很多企业和科研机构加大了对多肽药物的研究与开发力度。

1、市场发展现状

截至2017年,我国多肽行业市场规模已经达到673亿元,连续保持了高速增长的趋势,预计2018年市场规模将增长至774亿元。

2014-2018年我国多肽行业市场规模

资料来源:观研天下数据中心整理

随着我国多肽制取的技术提升,多肽产量也有了较大的提升,而以多肽作为原料可以应用与医药、食品、化妆品等多个领域,2017年我国多肽原料的产量约为171吨,预计2018年产量将达到196吨,接近200吨。

2014-2018年我国多肽行业产量走势

资料来源:观研天下数据中心整理

2017年,我国多肽行业的需求量约为168吨,预计2018年需求量为194吨。

2014-2018年我国多肽行业需求量走势

资料来源:观研天下数据中心整理

2、市场竞争格局

目前我国涉足多肽生产的企业较多,但是大部分企业产能及生产规模较小,产品档次较低,产业格局相对分散。未来,随着我国多肽产业链的进一步发展,原材料国产化程度将进一步提高,同时供应商数量也将逐步增加,原材料的选择范围将进一步扩大,有助于多肽企业长期稳定发展。

数据显示,我国多肽行业市场中,股份制企业占比18.4%,其次是私营企业,占比17.5%,然后是外资企业,占比47.4%。

2018年我国多肽行业不同所有制企业市场份额调查

资料来源:观研天下数据中心整理

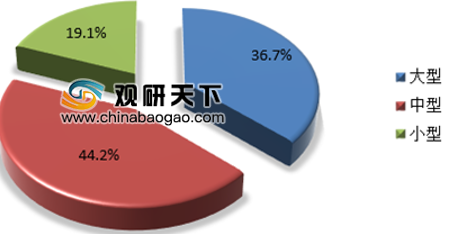

2018年我国多肽行业市场中,大型企业占比36.7%,中型企业占比44.2%,小型企业占比19.1%。

2018年我国多肽行业不同规模企业市场份额调查

资料来源:观研天下数据中心整理

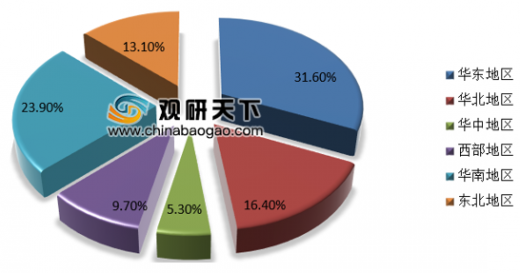

我国多肽行业市场主要消费区域为华东地区和华南地区,其占比分别为64%和26.9%。

2016-2017年中国区域竞争格局

资料来源:观研天下数据中心整理

三、发展趋势

随着多肽行业的企业数量不断增多,多肽的产能也将不断增加,再加上多肽在各行业的应用不断增长,行业的产值规模将不断提升,预计到2025年将达到2566.21亿元。

2019-2025年中国多肽行业产值规模预测

资料来源:观研天下数据中心整理

未来多肽药物的发展将集中在多肽免疫、拓展多肽功能、新型多肽制剂的研究等领域。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。