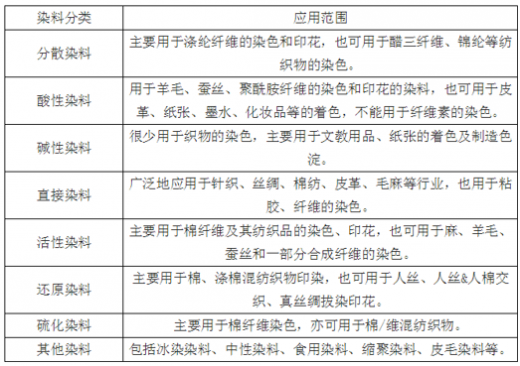

染料是指能使其他物质获得鲜明而牢固色泽的一类有机化合物,由于现在使用的颜料都是人工合成的,所以也称为合成染料。染料和颜料一般都是自身有颜色,并能以分子状态或分散状态使其他物质获得鲜明和牢固色泽的化合物。其主要用途是用于纱线及面料的染色印花、皮革染色、纸张染色、食品添加以及塑料填色领域。按照性质及应用方法,可将染料分为分散染料、活性染料、硫化染料、还原染料、酸性染料、直接染料等若干类别。

一、发展现状

中国的纺织染料制造业是伴随着下游纺织印染工业的发展而不断成长的。20世纪90年代以后,中国改革开放和世界纺织工业格局的调整推动了我国染料工业的迅猛发展。根据染料工业协会统计数据,2000~2016十六年间,中国染料产量由25.7万吨提升至92.8万吨,年均复合增速为8.36%。“十二五”初期,染料行业开启了淘汰落后、结构调整和绿色发展的转型之路。“十二五”期间,国内染料行业无论是对染料品种的把握,还是对生产技术的把握都取得了长足的进步。中国已经成为了世界上染料品种最全、产量最大的国家,少数龙头企业在国际市场上享有一定话语权。不仅如此,在一些细分领域上,少数中小企业生产的产品在国际某些细分市场上也具有较强的竞争力。

“十二五”期间,染料企业加快扩产和重组步伐,龙头企业规模逐步扩大。行业整体效益提升一方面得益于规模化发展,另一方面得益于关键共性技术的突破。“十二五”期间,染料行业加大了清洁生产关键技术的开发,中高档新型活性染料的创制、染料废水处理及回收利用新技术开发等一批行业关键技术取得了突破。“十二五”期间,染料行业技术升级改造在染料行业蔚然成风,清洁生产、循环利用以及生产连续化、自动化的技术,普遍受到生产企业的高度重视。染料企业围绕节能减排不断改进生产装备、工艺技术,并结合自身实际不断吸收高新技术成果,大力推广染料清洁生产制备技术,减少了废水、COD等污染物的产生。企业经营者逐步树立起全方位的生态、环境和健康理念,加大环保综合治理的投入,自觉主动回收和利用废弃物,从而实现清洁生产和循环利用。

目前传统国际公司如亨斯曼、昂高、德司达等,不仅正对下游客户提供产品,应用技术服务和问题解决方案,在纺织产业链的最终端上也进行大量投入,他们多年来与国际着名服装品牌商和面料商展开合作,并为其提供包括流行色制度、颜色标准管理服务,这种通过与下游终端客户建立合作关系,间接引导和影响印染企业对其产品的使用,增加印染及面料客户黏性,促进染料的销售的模式,也是中国染料企业未来发展的新方向。

二、市场规模

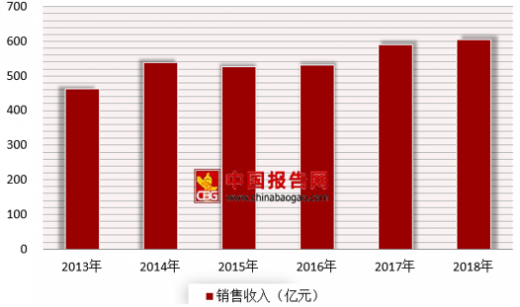

“十二五”期间,我国染料行业工业总产值2504.6亿元,年均增长8%,产品销售总收入2370.6亿元,年均增长6%,利税总额332.3亿元,年均增长22.2%,染料总产量433.7万吨,年均增长4.5%。“十三五”开局,染料行业稳中有进,2016年、2017年全年实现工业总产值分别为598.5亿元、621亿元,产品销售收入分别为531.8亿元、591亿元,产量分别为92.8万吨、99万吨。

数据来源:安全生产管理监督局

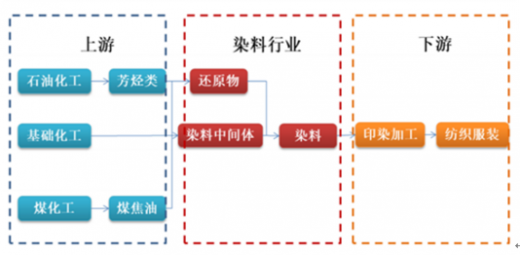

三、产业链

染料制造业的上游行业为石油化工、基础化工和煤化工行业,染料主要原料为苯、萘、蒽、杂环类以及无机酸碱等化学用品,下游行业为纺织行业中的印染行业。

下游的印染行业产业集中度较低。此外,一旦得到染料供应商进入印染企业供应体系,印染企业不会轻易更换。因为更换供应商,会延长其生产周期,影响印染效果。因此,染料下游客户具有比较高的用户粘性。

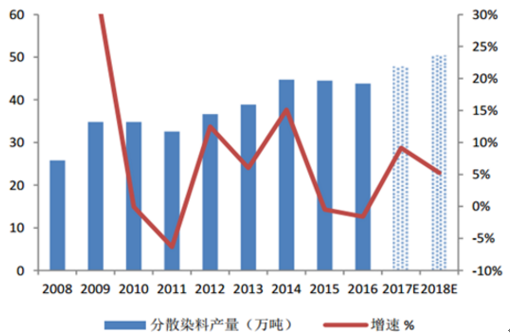

根据2017年下游印染布产量的增速来测算分散染料和活性染料的表观消费量,以近十年的出口增速来分别测算分散染料和活性染料的出口量增速。根据测算结果,在2018年,分散染料的产量将达到50.34万吨,活性染料的产量应达27.87万吨。但是据统计中国目前分散染料产能只有约50万吨,活性染料产能只有约45万吨。根据以往的开工率情况,叠加2018环保监管力度远超前几个年份,染料的供需处于紧平衡状态。

活性染料产量

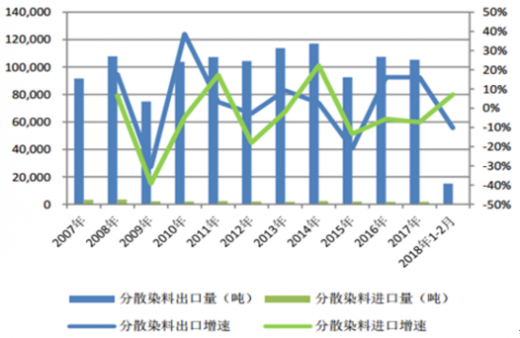

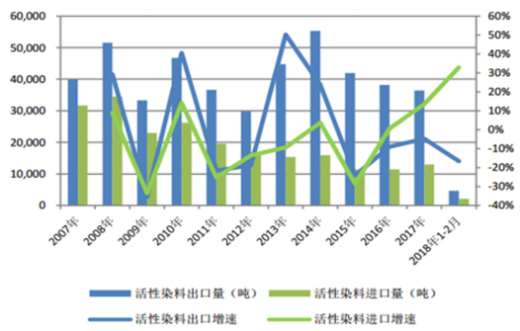

近年来,出口量远大于进口量。2017年,分散染料总出口105306.91吨,同比增长16%,分散染料进口量1925.15吨,同比下降7%;活性染料总出口量36396.61吨,同比下降5%,进口量13006.30吨,同比增长14%。总的来说,中国生产染料中,约30%被出口消耗。预计18,19年净出口量依然保持相对稳定的规模。

目前我国我国染料行业市场集中度很高。浙江龙盛、闰土股份和吉华集团在分散染料市场份额合计达80%;活性染料相比之下环保和技术要求稍低,行业集中度略逊于分散染料,但前四家企业合计市场份额仍达60%。从行业总产能来看,五家主要企业合计产能为53.8 万吨,市占率接近50%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。