参考观研天下发布《2018年中国氧化铝行业分析报告-市场深度分析与发展前景研究》

氧化铝是一种高硬度的化合物,熔点为2054℃,沸点为2980℃,在高温下可电离的离子晶体,常用于制造耐火材料。而工业氧化铝是由铝矾土(Al2O3·3H2O)和硬水铝石制备的。

全球氧化铝行业发展现状

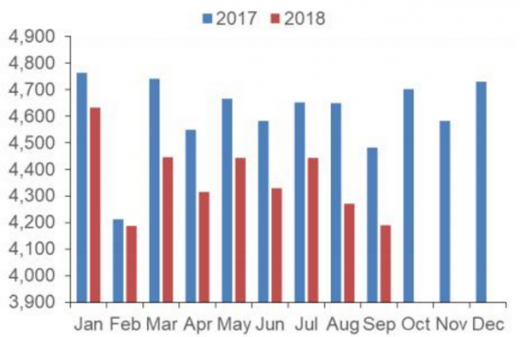

全球的铝土矿资源量非常丰富。全球铝土矿成矿带主要分布在非洲、大洋洲、南美及东南亚。根据数据显示,2018年1-9月全球除中国外氧化铝产量累计达到3924.5万吨,同比下降4.95%。根据资料显示,全球氧化铝产能和产量基本被近二十个铝业公司控制。包括美铝、力拓-加铝、俄铝、海德鲁、比利顿、印度国家铝业、中国铝业、山东信发、山东魏桥集团和杭州锦江集团等。

中国氧化铝行业发展现状

我国的氧化铝产能分布具有明显的特征,即资源导向特性。主要集中在河南、山西、河南、广西、贵州。近年,我国氧化铝产业发展迅猛,根据国家统计局数据统计,2018年1-10月全国氧化铝产量为5658.1万吨,同比增长3.9%。

但同时暴露出许多的问题。例如本就不多的铝土矿资源开始显得捉襟见肘,尤其是河南、山西等地,铝土矿资源开始出现严重贫化,甚至枯竭,企业开始使用低品位的矿石,导致生产成本大幅增加。因此,山东省氧化铝产业的发展模式越来越多的被关注,氧化铝产能转移趋势越发明显。

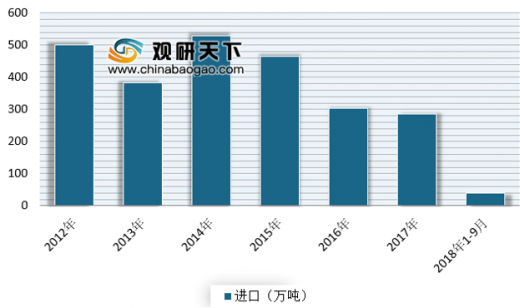

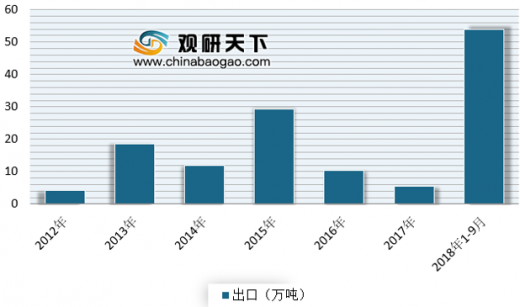

进出口方面,在2017年及以前我国常年属于氧化铝净进口国。数据显示,2017年进口量286万吨而出口数量仅为5.57万吨。但自海德鲁宣布50%产能停产后,我国的氧化铝出口量显著增加,1-9月达到53.91万吨,9月份单月的出口量达到16.58万吨。另一方面进口量大幅降低,18年前9月仅为41.01万吨,9月单月进口量3.46万吨。

中国氧化铝行业市场供给分析

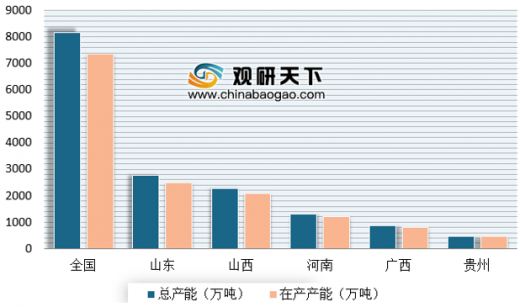

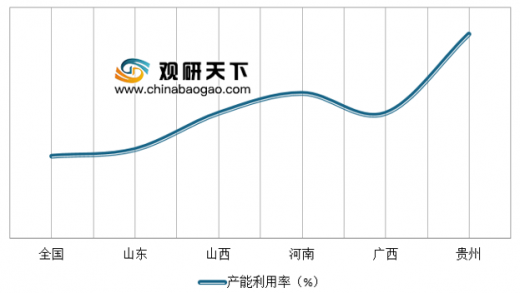

近年来,随着我国电解铝、陶瓷、医药、电子、机械等行业的快速发展,市场对氧化铝需求量增长明显,氧化铝产量不断走高,截至2018年6月,全国氧化铝总产能约为8167万吨,在产产能7342万吨,产能利用率为89..90%。其中,五大氧化铝生产大省产能利用率暂时维持在90%以上,最高的是贵州,达到95.74%。

中国氧化铝行业发展趋势

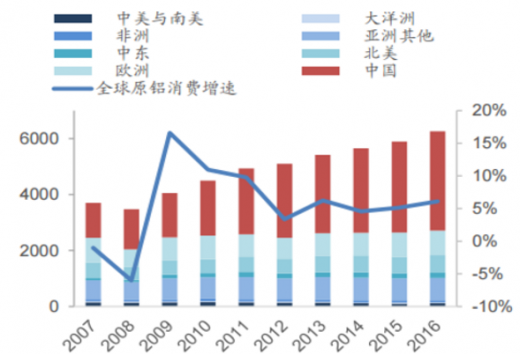

发达国家铝消费趋于平缓,新兴经济体的铝消费增长空间巨大。中国作为新兴经济体之首,消费强度和人均铝消费已高于大部分发达国家,中国人均铝消费将在2022年或2023年前后进入饱和阶段,人均铝消费达到峰值约33-36kg/人,消费空间巨大。

氧化铝是一种高硬度的化合物,熔点为2054℃,沸点为2980℃,在高温下可电离的离子晶体,常用于制造耐火材料。而工业氧化铝是由铝矾土(Al2O3·3H2O)和硬水铝石制备的。

全球氧化铝行业发展现状

全球的铝土矿资源量非常丰富。全球铝土矿成矿带主要分布在非洲、大洋洲、南美及东南亚。根据数据显示,2018年1-9月全球除中国外氧化铝产量累计达到3924.5万吨,同比下降4.95%。根据资料显示,全球氧化铝产能和产量基本被近二十个铝业公司控制。包括美铝、力拓-加铝、俄铝、海德鲁、比利顿、印度国家铝业、中国铝业、山东信发、山东魏桥集团和杭州锦江集团等。

2017年-2018年全球除中国外氧化铝产量(单位:千吨)

数据来源:国家统计局

近年来全球电解铝消费持续增长(万吨)

数据来源:国家统计局

中国氧化铝行业发展现状

我国的氧化铝产能分布具有明显的特征,即资源导向特性。主要集中在河南、山西、河南、广西、贵州。近年,我国氧化铝产业发展迅猛,根据国家统计局数据统计,2018年1-10月全国氧化铝产量为5658.1万吨,同比增长3.9%。

2010-2018年10月全国氧化铝产量统计图

数据来源:国家统计局

但同时暴露出许多的问题。例如本就不多的铝土矿资源开始显得捉襟见肘,尤其是河南、山西等地,铝土矿资源开始出现严重贫化,甚至枯竭,企业开始使用低品位的矿石,导致生产成本大幅增加。因此,山东省氧化铝产业的发展模式越来越多的被关注,氧化铝产能转移趋势越发明显。

进出口方面,在2017年及以前我国常年属于氧化铝净进口国。数据显示,2017年进口量286万吨而出口数量仅为5.57万吨。但自海德鲁宣布50%产能停产后,我国的氧化铝出口量显著增加,1-9月达到53.91万吨,9月份单月的出口量达到16.58万吨。另一方面进口量大幅降低,18年前9月仅为41.01万吨,9月单月进口量3.46万吨。

2012-2018年中国氧化铝进口量统计情况

数据来源:中国海关

2012-2018年中国氧化铝出口量统计情况

数据来源:中国海关

中国氧化铝行业市场供给分析

近年来,随着我国电解铝、陶瓷、医药、电子、机械等行业的快速发展,市场对氧化铝需求量增长明显,氧化铝产量不断走高,截至2018年6月,全国氧化铝总产能约为8167万吨,在产产能7342万吨,产能利用率为89..90%。其中,五大氧化铝生产大省产能利用率暂时维持在90%以上,最高的是贵州,达到95.74%。

2018年6月中国氧化铝产能和在产产能统计

数据来源:国家统计局

2018年6月中国氧化铝产能利用率

数据来源:国家统计局

中国氧化铝行业发展趋势

发达国家铝消费趋于平缓,新兴经济体的铝消费增长空间巨大。中国作为新兴经济体之首,消费强度和人均铝消费已高于大部分发达国家,中国人均铝消费将在2022年或2023年前后进入饱和阶段,人均铝消费达到峰值约33-36kg/人,消费空间巨大。

中国氧化铝行业发展趋势

| 中国氧化铝行业发展趋势 |

| 氧化铝需求持续增长,铝土矿资源需求旺盛。据预测,在2017-2025年间全球电解铝产量增长率基本维持在3%,因此预计氧化铝需求长期增长率将维持在5%左右,每年大约氧化铝需求会增长400-600万吨,预计至2022年世界氧化铝的消费量可达14200万吨,铝土矿资源需求将达到35500万吨以上。 |

| 中国氧化铝企业利用海外铝土矿资源将成为趋势。中国铝土矿资源和氧化铝产能严重不对称,铝土矿资源保障能力不足10年,同时国内矿石品质明显下降,增加了氧化铝生产成本,寻求国外铝土矿资源已经成为中国氧化铝生产企业的共识。中国氧化铝企业为了获得国外铝土矿资源,结合当地国家政策,在当地投资建设以氧化铝为核心的工业园区或直接开采铝土矿资源运回中国深加工。 |

| 中国氧化铝企业布局沿海成为趋势。全球铝土矿的增量供给与地理布局主要用于满足中国的增量市场需求。由于中国氧化铝需求不断增长,同时河南、山西、广西等地铝土矿品位贫化,预计2020-2021年将成为中国氧化铝行业的转折点,氧化铝厂很有可能重新布置在辽宁、广西等沿海地区,以便于利用国外铝土矿资源,至2026年中国铝土矿进口量可达到12000万吨。 |

资料来源:互联网

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。