钛白粉(TiO2)是一种重要的无机化工产品,在涂料、油墨、造纸、塑料橡胶、化纤、陶瓷等工业中有重要用途。钛白粉(英文名称:titanium dioxide),主要成分为二氧化钛(TiO2)的白色颜料。学名为二氧化钛( titanium dioxide),分子式为TiO2是一种多晶化合物,其质点呈规则排列,具有格子构造。二氧化钛的相对密度最小。

参考观研天下发布《2018年中国钛白粉市场分析报告-行业深度调研与投资前景预测》

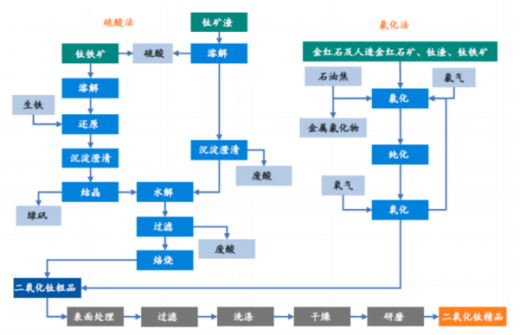

氯化法生产钛白粉是在上世纪50年代由杜邦公司发明并产业化。此法以钛铁矿、高钛渣、人造金红石或天然金红石等与氯气反应生成四氯化钛,经精馏提纯,然后再进行气相氧化,速冷后,经过气固分离得到钛白粉。氯化法生产技术是连续生产工艺,与非连续工艺的硫酸法相比,过程简单、工艺控制点少、产品质量易达到最优控制,并大大减少了废弃物的产生,再加上没有转窑煅烧工艺形成的烧结,其钛白粉原级粒子易于解聚,所以在产品精制的过程较硫酸法大幅度节省能量。

在工艺路线选择上,国外钛白粉企业多以氯化法为主。全球前五大钛白粉生产企业中,杜邦目前所有钛白生产厂全部采用氯化法工艺,特诺95%以上为氯化法工艺,康诺斯、石原和亨斯迈使用氯化法工艺的产能也均超过50%。而形成鲜明对比的是,我国地方性钛白生产商生产的产品中只有佰利联5%左右的钛白粉产能采用了氯化法工艺,而中核钛白则全部采用硫酸法。可见,我国钛白粉生产企业的生产技术较国外同行处于落后地位,在当前全球钛白粉产能较为集中的情况下,技术落后不利于行业健康发展,且容易受到竞争对手的挤压。

近年我国钛白粉行业集中度逐渐提高,从 2012 年的 66 家减少至 2015 年的 57 家,到2016 年再进一步减少至 49 家,2018年已经减少为41家。

按终端应用领域分,钛白粉作为涂料添加剂主要可用于建筑(房地产)、木器(装饰装修)、汽车和船舶等等。其中房地产领域中的使用量最大,占比达41%。涂料在房地产周期中处于后周期,钛白粉消费周期也因此滞后地产周期一年,2018-2019年国内消费量将有可能继续创造新高。

参考观研天下发布《2018年中国钛白粉市场分析报告-行业深度调研与投资前景预测》

钛白粉的生产工艺有硫酸法和氯化法两种工艺路线。

硫酸法生产钛白粉是相对历史长和落后的工艺过程,采用非连续生产工艺,工艺流程复杂,需要近二十几道工艺步骤,排放废弃物较多。同时,晶型转变需更多操作步骤,采用的焚烧工艺需要消耗大量能源。氯化法生产钛白粉是在上世纪50年代由杜邦公司发明并产业化。此法以钛铁矿、高钛渣、人造金红石或天然金红石等与氯气反应生成四氯化钛,经精馏提纯,然后再进行气相氧化,速冷后,经过气固分离得到钛白粉。氯化法生产技术是连续生产工艺,与非连续工艺的硫酸法相比,过程简单、工艺控制点少、产品质量易达到最优控制,并大大减少了废弃物的产生,再加上没有转窑煅烧工艺形成的烧结,其钛白粉原级粒子易于解聚,所以在产品精制的过程较硫酸法大幅度节省能量。

硫酸法和氯化法工艺路线图

资料来源:互联网,公开资料整理

在工艺路线选择上,国外钛白粉企业多以氯化法为主。全球前五大钛白粉生产企业中,杜邦目前所有钛白生产厂全部采用氯化法工艺,特诺95%以上为氯化法工艺,康诺斯、石原和亨斯迈使用氯化法工艺的产能也均超过50%。而形成鲜明对比的是,我国地方性钛白生产商生产的产品中只有佰利联5%左右的钛白粉产能采用了氯化法工艺,而中核钛白则全部采用硫酸法。可见,我国钛白粉生产企业的生产技术较国外同行处于落后地位,在当前全球钛白粉产能较为集中的情况下,技术落后不利于行业健康发展,且容易受到竞争对手的挤压。

国内外钛白粉主要企业生产路线对比

资料来源:中国报告网整理

近年我国钛白粉行业集中度逐渐提高,从 2012 年的 66 家减少至 2015 年的 57 家,到2016 年再进一步减少至 49 家,2018年已经减少为41家。

中国钛白粉企业数量变化

资料来源:中国报告网整理

按终端应用领域分,钛白粉作为涂料添加剂主要可用于建筑(房地产)、木器(装饰装修)、汽车和船舶等等。其中房地产领域中的使用量最大,占比达41%。涂料在房地产周期中处于后周期,钛白粉消费周期也因此滞后地产周期一年,2018-2019年国内消费量将有可能继续创造新高。

资料来源:观研天下整理(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。