1、碳五、碳九分离行业

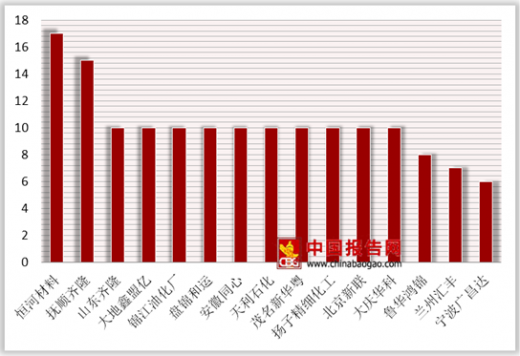

我国碳五分离企业整体数量不多,其中设计产能 大的前四家企业分别为惠州伊科思、鲁华泓锦(包括合营企业北化鲁华)、上海石化和山东玉皇,产能占比分别为 15.83%、12.14%、10.82%和 9.50%。因惠州伊科思装置于 2017 年建设,加上部分企业受原材料供应影响,实际加工量排在前三位的分别是鲁华泓锦(包括合营企业北化鲁华)、上海石化和天利石化,其中上海石化及天利石化均为国有控股企业。

我国碳九分离企业整体规模相对较为平均,其中设计产能 大的两家企业分别为齐隆集团(含山东齐隆和抚顺齐隆)以及恒河材料。

石油树脂行业发展状况

石油树脂是通过乙烯裂解副产品碳五、碳九等馏分为原料经过聚合而成的热塑性树脂,具有酸值低、混溶好、熔点低、粘合性好、耐水和耐化学品等特点。

参考观研天下发布《2018年中国石油树脂市场分析报告-行业深度调研与发展前景研究》

根据原料的不同,石油树脂可分为碳五树脂、碳九树脂、共聚树脂及加氢树脂等。

石油树脂于1945年由美国首先开发成功,后在美国、欧洲、日本等地发展。随着乙烯工业的发展,石油树脂的生产得到快速增长。随着中国石油化工产业的迅速增长,石油树脂全球格局出现了较大变化。从近年数据来看,欧洲、北美石油树脂产量持续下降,而亚洲石油树脂产量近三年稳步上升。亚洲对全球石油树脂供应地位继续加强。北美、西欧和日本是三大传统的石油树脂消费市场,近年其消费增长平缓,增长率分别为 6%-7%、6%、4%;东欧和中东的年增长率速度较高,约为 8.5%以上;亚洲正处于从农业经济向工业经济的转型阶段,是消费增长 快的地区,年增幅基本在 10%。

上世纪 80 年代,随着我国乙烯工业的起步和发展,石油树脂行业亦随之起步。近 10 年中国石油化工产业迅速发展,为石油树脂行业提供了所需的原料,国内石油树脂行业进入快速发展通道。目前我国规模化的石油树脂生产企业约为 20 家,总生产能力在 80 万吨/年以上,可生产碳五树脂、碳九树脂、碳五碳九共聚树脂、加氢树脂等品种。从石油树脂进出口数据来看,中国石油树脂产业整体在全球产业中的影响力在逐步提升。

碳五树脂以原材料区分主要包括:1)以较高纯度间戊二烯(60%以上纯度)为主要原材料,催化聚合产出的碳五树脂;2)以裂解碳五脱除异戊二烯、双环戊二烯后剩余组份为主要原材料,催化聚合生成的碳五树脂。目前国内碳五树脂主要以间戊二烯石油树脂为主。

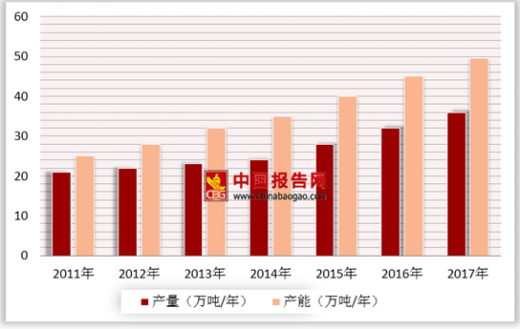

国内碳五树脂主要的应用领域有胶粘剂、路标漆、建筑装饰材料、包装材料、油墨、橡胶加工等。其中,2017 年路标漆用碳五树脂产量约在 19.5 万吨,约占碳五树脂总量的 54%,是碳五树脂的主要应用方向;胶粘剂用树脂在色泽、软化点等指标要求较高,产品附加值相对较高,2017 年产量约在 16.5 万吨,其对于碳五树脂消耗占比由 2016 年的 38%增长到 42%。2017年底,我国碳五树脂产能达到49.5万吨/年,较2016年增长幅度为7.1%,全年产量达到 36.0 万吨,较 2016 年产量增长 9.1%。目前国内碳五树脂生产企业主要为鲁华泓锦、惠州伊科思、淄博凯信、天利石化、山东玉皇、上海金森、濮阳班德路等,上述企业合计产能约 26.1 万吨,占全行业比重约为 53%。

随着全球乙烯装置向亚太地区集中以及下游胶粘剂等领域持续增长,未来我国碳五树脂行业将持续增长。此外,近年来以我国为代表的亚洲国家和地区的乙烯装置规模不断扩大,相应带来碳五原料的增加,全球碳五树脂的生产逐渐向中国、韩国等亚太国家和地区转移,亚太地区已成为全球碳五树脂的主要生产和出口基地,2011 年至 2017 年,我国碳五树脂出口年均增长率达 18.6%。随着国内下游需求的回升和出口的持续增长,以及相对较低的成本优势,未来五年我国碳五树脂产量将继续保持增长。

(2)碳九树脂发展状况

我国碳九树脂的分类主要以生产工艺所区分:1、碳九热聚树脂,通过热聚合方式以碳九为主要原材料生产的碳九树脂;2、碳九冷聚树脂,通过催化聚合方式以碳九和茚馏分等为主要原材料生产的碳九树脂(包含部分碳五碳九共聚树脂)。

2017 年我国碳九树脂共计产量约 31.3 万吨,实际产能约为 36.5 万吨/年,主要应用在油漆涂料、橡胶加工、胶粘剂以及油墨等其他领域,消耗占比分别为38%、35%、22%及 5%左右。其中,碳九热聚树脂产量预计在 20.5 万吨左右,主要应用于油漆和橡胶加工;碳九冷聚树脂和碳五碳九共聚树脂共计生产约 10.8 万吨,主要应用于胶粘剂和涂料市场。

(3)加氢树脂发展状况

加氢树脂主要是指对基础石油树脂进行加氢处理后制得的白色或接近无色的石油树脂,根据其原材料的不同分为碳五加氢树脂、DCPD 加氢树脂和碳九加氢树脂。经过加氢改性的石油树脂,原有的双键和苯环被饱和,并脱除了其中的卤化物、硫、氮等杂质,其颜色变为白色或透明,并改进了其粘合性、耐候性及相容性。

国外石油树脂加氢技术始于 20 世纪 60 年代末期,在 80 年代和 90 年代经历了一段快速的发展,目前在美国、日本和西欧等国家已形成规模化生产。近年来,随着环保意识的提高和热熔胶行业的快速发展使得全球加氢树脂产能进一步增长,年均产能增长率维持在 8%左右。

我国的加氢树脂产业发展较晚,近几年伴随着中国胶粘剂市场的发展以及传统非氢化石油树脂行业的竞争加剧,越来越多的石油树脂企业将投资方向转移到利润更高、供应缺口巨大的加氢树脂上。自 2014 年开始,我国加氢树脂产业进入集中投资建设阶段,河北启明、天津鲁华、淄博凯日和恒河材料相继投产,2017 年我国加氢树脂产能快速扩增至 30.3 万吨/年。虽然短期内加氢树脂会出现产能大于产量的情况,但随着未来下游市场需求量的稳定增长,预计未来加氢树脂产量将会稳步上升。

在应用领域方面,我国加氢树脂三分之二以上用于压敏胶、热熔胶、热熔压敏胶、密封胶等胶粘剂领域,少量碳九加氢树脂用于油漆、油墨和 BOPP 改性等方面。

我国胶粘剂市场具有较高的增长潜力,汽车轻量化、住宅产业化、智能终端设备等新兴领域,将为胶粘剂行业增长带来新的市场空间。根据隆众资讯预测,以现阶段胶粘剂需求情况,加氢树脂作为其上游原料市场在未来一段时间内仍将维持 10%-15%的年增长率,处于较高的增长水平。同时,国内加氢树脂生产成本较海外具有一定优势,未来出口量将会进一步提升,从而带动国内加氢树脂企业的发展。

5、异戊橡胶行业发展状况

异戊橡胶是由异戊二烯单体在催化剂作用下采用溶液定向聚合法制得的高顺式(顺-1,4 含量为 92%-97%)合成橡胶,因其结构和性能接近天然橡胶,可替代天然橡胶,因此又被称为合成天然橡胶。异戊橡胶广泛应用于轮胎、胶带、胶管、胶鞋等众多橡胶加工领域,其不仅可以单独使用,也可以与天然橡胶或其他合成橡胶并用,是合成橡胶中综合性能 好的一个胶种。

作为唯一能够在性能方面替代天然橡胶的合成橡胶,俄罗斯已成功地利用异戊橡胶全面替代天然橡胶。根据石油和化学工业规划院《化工新材料行业现状与发展趋势》,2010 年、2015 年我国特种橡胶的自给率分别为 51%、68%,其中异戊橡胶自给率由 2010 年的 3%上升到 2015 年的 56%,由此可看出异戊橡胶在我国橡胶材料产品结构调整方向中已成为重点发展方向。

我国异戊橡胶市场受到天然橡胶市场自 2014 年以来的低位运行影响,生产装置长期处于低开工率状态运行,而到 2016 年,国内异戊橡胶下游轮胎及医用等市场开始回暖,异戊橡胶需求有所上升。据隆众资讯预计,全钢子午线轮胎中的异戊橡胶用量 大,每年在 20 万吨以上,鞋材方面的用量约 10 万吨,医用胶塞和垫片每年也有 2 万吨左右的需求。2017 年我国异戊橡胶表观消费量为 9.1 万吨,较 2016 年增长 23.4%,其中进口总量达 4.4 万吨左右,仍占较大的消费量比例,由此看出国内市场仍有较大发展空间。同时,随着未来下游使用习惯的转变以及轮胎、制鞋、医疗等行业对的异戊橡胶需求的增加,预计 2018 年我国对异戊橡胶的实际需求量在 15-18 万吨左右,市场前景广阔。

6、叔丁胺行业发展状况

叔丁胺是重要的精细化工中间体,主要用于合成橡胶促进剂、医药、农药杀虫剂、染料、着色剂等。

随着我国规模化叔丁胺装置陆续建成投产、全社会环保意识不断加强、环境治理要求和力度日益提高,导致生产能力较小、技术水平较低的生产厂家陆续停产,我国生产厂家已由原来的十几家减少到现在的几家,总生产能力约在 2.6 万吨/年,主要生产企业有巴斯夫特性化学品(南京)有限公司和同晖分公司,其中巴斯夫特性化学品(南京)有限公司的年产能在 1.6 万吨,同晖分公司实际产能 0.78 万吨,上述两家企业基本占据国内叔丁胺全部生产市场。

因为叔丁胺 80%以上应用于橡胶助剂 NS,所以 NS 的市场决定了叔丁胺市场的发展。国内现有 NS 产能约 11.5 万吨,叔丁胺理论需求量约 4.0 万吨,而国内现有叔丁胺产能在 2.6 万吨左右,实际产量约为 2.0 万吨,进口 0.4 万余吨,现阶段叔丁胺市场的供给无法满足需求。而随着欧美国家禁用原来带有致癌结构的 NOBS(N-氧二亚乙基噻唑-2-亚磺酰胺)硫化促进剂后,我国也逐渐从 NOBS 向 NS 转移。在日益趋严的环保政策下,未来国内橡胶助剂行业有望迎来新一轮的发展,从而带动叔丁胺需求量不断上升。

我国碳五分离企业整体数量不多,其中设计产能 大的前四家企业分别为惠州伊科思、鲁华泓锦(包括合营企业北化鲁华)、上海石化和山东玉皇,产能占比分别为 15.83%、12.14%、10.82%和 9.50%。因惠州伊科思装置于 2017 年建设,加上部分企业受原材料供应影响,实际加工量排在前三位的分别是鲁华泓锦(包括合营企业北化鲁华)、上海石化和天利石化,其中上海石化及天利石化均为国有控股企业。

2017 年我国碳五分离装置格局(单位:吨)

数据来源:隆众资讯

我国碳九分离企业整体规模相对较为平均,其中设计产能 大的两家企业分别为齐隆集团(含山东齐隆和抚顺齐隆)以及恒河材料。

2017 年我国碳九分离装置情况(单位:吨)

数据来源:隆众资讯

石油树脂行业发展状况

石油树脂是通过乙烯裂解副产品碳五、碳九等馏分为原料经过聚合而成的热塑性树脂,具有酸值低、混溶好、熔点低、粘合性好、耐水和耐化学品等特点。

参考观研天下发布《2018年中国石油树脂市场分析报告-行业深度调研与发展前景研究》

根据原料的不同,石油树脂可分为碳五树脂、碳九树脂、共聚树脂及加氢树脂等。

石油树脂于1945年由美国首先开发成功,后在美国、欧洲、日本等地发展。随着乙烯工业的发展,石油树脂的生产得到快速增长。随着中国石油化工产业的迅速增长,石油树脂全球格局出现了较大变化。从近年数据来看,欧洲、北美石油树脂产量持续下降,而亚洲石油树脂产量近三年稳步上升。亚洲对全球石油树脂供应地位继续加强。北美、西欧和日本是三大传统的石油树脂消费市场,近年其消费增长平缓,增长率分别为 6%-7%、6%、4%;东欧和中东的年增长率速度较高,约为 8.5%以上;亚洲正处于从农业经济向工业经济的转型阶段,是消费增长 快的地区,年增幅基本在 10%。

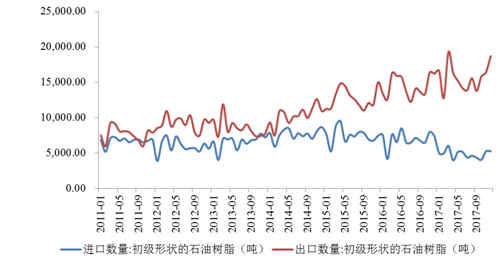

上世纪 80 年代,随着我国乙烯工业的起步和发展,石油树脂行业亦随之起步。近 10 年中国石油化工产业迅速发展,为石油树脂行业提供了所需的原料,国内石油树脂行业进入快速发展通道。目前我国规模化的石油树脂生产企业约为 20 家,总生产能力在 80 万吨/年以上,可生产碳五树脂、碳九树脂、碳五碳九共聚树脂、加氢树脂等品种。从石油树脂进出口数据来看,中国石油树脂产业整体在全球产业中的影响力在逐步提升。

2011年─2017年我国石油树脂进出口情况

数据来源:Wind 资讯

(1)碳五树脂发展状况碳五树脂以原材料区分主要包括:1)以较高纯度间戊二烯(60%以上纯度)为主要原材料,催化聚合产出的碳五树脂;2)以裂解碳五脱除异戊二烯、双环戊二烯后剩余组份为主要原材料,催化聚合生成的碳五树脂。目前国内碳五树脂主要以间戊二烯石油树脂为主。

国内碳五树脂主要的应用领域有胶粘剂、路标漆、建筑装饰材料、包装材料、油墨、橡胶加工等。其中,2017 年路标漆用碳五树脂产量约在 19.5 万吨,约占碳五树脂总量的 54%,是碳五树脂的主要应用方向;胶粘剂用树脂在色泽、软化点等指标要求较高,产品附加值相对较高,2017 年产量约在 16.5 万吨,其对于碳五树脂消耗占比由 2016 年的 38%增长到 42%。2017年底,我国碳五树脂产能达到49.5万吨/年,较2016年增长幅度为7.1%,全年产量达到 36.0 万吨,较 2016 年产量增长 9.1%。目前国内碳五树脂生产企业主要为鲁华泓锦、惠州伊科思、淄博凯信、天利石化、山东玉皇、上海金森、濮阳班德路等,上述企业合计产能约 26.1 万吨,占全行业比重约为 53%。

2011年─2017年我国碳五树脂产能、产量情况

数据来源:隆众资讯

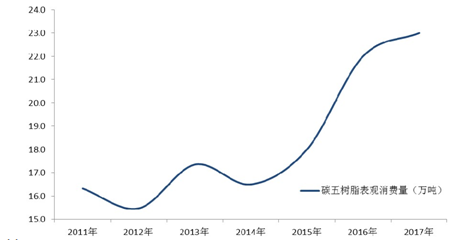

随着全球乙烯装置向亚太地区集中以及下游胶粘剂等领域持续增长,未来我国碳五树脂行业将持续增长。此外,近年来以我国为代表的亚洲国家和地区的乙烯装置规模不断扩大,相应带来碳五原料的增加,全球碳五树脂的生产逐渐向中国、韩国等亚太国家和地区转移,亚太地区已成为全球碳五树脂的主要生产和出口基地,2011 年至 2017 年,我国碳五树脂出口年均增长率达 18.6%。随着国内下游需求的回升和出口的持续增长,以及相对较低的成本优势,未来五年我国碳五树脂产量将继续保持增长。

2011年─2017年我国碳五树脂表观消费量变化情况

数据来源:隆众资讯

(2)碳九树脂发展状况

我国碳九树脂的分类主要以生产工艺所区分:1、碳九热聚树脂,通过热聚合方式以碳九为主要原材料生产的碳九树脂;2、碳九冷聚树脂,通过催化聚合方式以碳九和茚馏分等为主要原材料生产的碳九树脂(包含部分碳五碳九共聚树脂)。

2017 年我国碳九树脂共计产量约 31.3 万吨,实际产能约为 36.5 万吨/年,主要应用在油漆涂料、橡胶加工、胶粘剂以及油墨等其他领域,消耗占比分别为38%、35%、22%及 5%左右。其中,碳九热聚树脂产量预计在 20.5 万吨左右,主要应用于油漆和橡胶加工;碳九冷聚树脂和碳五碳九共聚树脂共计生产约 10.8 万吨,主要应用于胶粘剂和涂料市场。

2011年─2017年我国碳九树脂产能、产量情况

数据来源:隆众资讯

(3)加氢树脂发展状况

加氢树脂主要是指对基础石油树脂进行加氢处理后制得的白色或接近无色的石油树脂,根据其原材料的不同分为碳五加氢树脂、DCPD 加氢树脂和碳九加氢树脂。经过加氢改性的石油树脂,原有的双键和苯环被饱和,并脱除了其中的卤化物、硫、氮等杂质,其颜色变为白色或透明,并改进了其粘合性、耐候性及相容性。

国外石油树脂加氢技术始于 20 世纪 60 年代末期,在 80 年代和 90 年代经历了一段快速的发展,目前在美国、日本和西欧等国家已形成规模化生产。近年来,随着环保意识的提高和热熔胶行业的快速发展使得全球加氢树脂产能进一步增长,年均产能增长率维持在 8%左右。

我国的加氢树脂产业发展较晚,近几年伴随着中国胶粘剂市场的发展以及传统非氢化石油树脂行业的竞争加剧,越来越多的石油树脂企业将投资方向转移到利润更高、供应缺口巨大的加氢树脂上。自 2014 年开始,我国加氢树脂产业进入集中投资建设阶段,河北启明、天津鲁华、淄博凯日和恒河材料相继投产,2017 年我国加氢树脂产能快速扩增至 30.3 万吨/年。虽然短期内加氢树脂会出现产能大于产量的情况,但随着未来下游市场需求量的稳定增长,预计未来加氢树脂产量将会稳步上升。

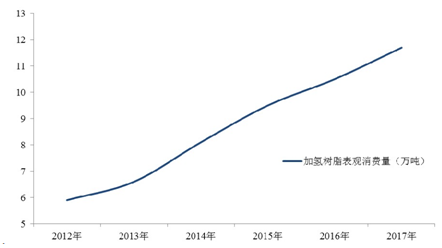

2011年─2017年我国加氢树脂产能、产量情况以及2020年产能、产量预测

数据来源:隆众资讯

在应用领域方面,我国加氢树脂三分之二以上用于压敏胶、热熔胶、热熔压敏胶、密封胶等胶粘剂领域,少量碳九加氢树脂用于油漆、油墨和 BOPP 改性等方面。

我国胶粘剂市场具有较高的增长潜力,汽车轻量化、住宅产业化、智能终端设备等新兴领域,将为胶粘剂行业增长带来新的市场空间。根据隆众资讯预测,以现阶段胶粘剂需求情况,加氢树脂作为其上游原料市场在未来一段时间内仍将维持 10%-15%的年增长率,处于较高的增长水平。同时,国内加氢树脂生产成本较海外具有一定优势,未来出口量将会进一步提升,从而带动国内加氢树脂企业的发展。

2012年─2017年我国加氢树脂表观消费量变化情况

数据来源:隆众资讯

5、异戊橡胶行业发展状况

异戊橡胶是由异戊二烯单体在催化剂作用下采用溶液定向聚合法制得的高顺式(顺-1,4 含量为 92%-97%)合成橡胶,因其结构和性能接近天然橡胶,可替代天然橡胶,因此又被称为合成天然橡胶。异戊橡胶广泛应用于轮胎、胶带、胶管、胶鞋等众多橡胶加工领域,其不仅可以单独使用,也可以与天然橡胶或其他合成橡胶并用,是合成橡胶中综合性能 好的一个胶种。

作为唯一能够在性能方面替代天然橡胶的合成橡胶,俄罗斯已成功地利用异戊橡胶全面替代天然橡胶。根据石油和化学工业规划院《化工新材料行业现状与发展趋势》,2010 年、2015 年我国特种橡胶的自给率分别为 51%、68%,其中异戊橡胶自给率由 2010 年的 3%上升到 2015 年的 56%,由此可看出异戊橡胶在我国橡胶材料产品结构调整方向中已成为重点发展方向。

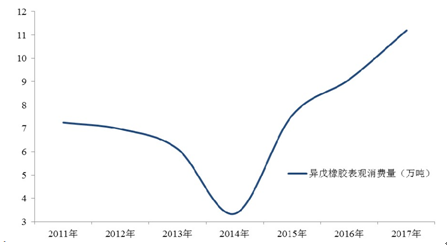

我国异戊橡胶市场受到天然橡胶市场自 2014 年以来的低位运行影响,生产装置长期处于低开工率状态运行,而到 2016 年,国内异戊橡胶下游轮胎及医用等市场开始回暖,异戊橡胶需求有所上升。据隆众资讯预计,全钢子午线轮胎中的异戊橡胶用量 大,每年在 20 万吨以上,鞋材方面的用量约 10 万吨,医用胶塞和垫片每年也有 2 万吨左右的需求。2017 年我国异戊橡胶表观消费量为 9.1 万吨,较 2016 年增长 23.4%,其中进口总量达 4.4 万吨左右,仍占较大的消费量比例,由此看出国内市场仍有较大发展空间。同时,随着未来下游使用习惯的转变以及轮胎、制鞋、医疗等行业对的异戊橡胶需求的增加,预计 2018 年我国对异戊橡胶的实际需求量在 15-18 万吨左右,市场前景广阔。

2011年─2017我国异戊橡胶表观消费量变化情况

数据来源:隆众资讯

6、叔丁胺行业发展状况

叔丁胺是重要的精细化工中间体,主要用于合成橡胶促进剂、医药、农药杀虫剂、染料、着色剂等。

随着我国规模化叔丁胺装置陆续建成投产、全社会环保意识不断加强、环境治理要求和力度日益提高,导致生产能力较小、技术水平较低的生产厂家陆续停产,我国生产厂家已由原来的十几家减少到现在的几家,总生产能力约在 2.6 万吨/年,主要生产企业有巴斯夫特性化学品(南京)有限公司和同晖分公司,其中巴斯夫特性化学品(南京)有限公司的年产能在 1.6 万吨,同晖分公司实际产能 0.78 万吨,上述两家企业基本占据国内叔丁胺全部生产市场。

因为叔丁胺 80%以上应用于橡胶助剂 NS,所以 NS 的市场决定了叔丁胺市场的发展。国内现有 NS 产能约 11.5 万吨,叔丁胺理论需求量约 4.0 万吨,而国内现有叔丁胺产能在 2.6 万吨左右,实际产量约为 2.0 万吨,进口 0.4 万余吨,现阶段叔丁胺市场的供给无法满足需求。而随着欧美国家禁用原来带有致癌结构的 NOBS(N-氧二亚乙基噻唑-2-亚磺酰胺)硫化促进剂后,我国也逐渐从 NOBS 向 NS 转移。在日益趋严的环保政策下,未来国内橡胶助剂行业有望迎来新一轮的发展,从而带动叔丁胺需求量不断上升。

资料来源:隆众资讯,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。