粉煤灰,是从煤燃烧后的烟气中收捕下来的细灰,粉煤灰是燃煤电厂排出的主要固体废物。我国火电厂粉煤灰的主要氧化物组成为:SiO2、Al2O3、FeO、Fe2O3、CaO、TiO2等。随着电力工业的发展,燃煤电厂的粉煤灰排放量逐年增加,成为我国当前排量较大的工业废渣之一。大量的粉煤灰不加处理,就会产生扬尘,污染大气;若排入水系会造成河流淤塞,而其中的有毒化学物质还会对人体和生物造成危害。但粉煤灰可资源化利用,如作为混凝土的掺合料等。

中国的粉煤灰研究和应用技术早在50年代就开始了,当时国家进行大规模经济建设,水泥属国拨物资,供应十分紧张。施工用的墙体材料以烧结粘土砖为主,这就为粉煤灰在砌筑砂浆和抹灰砂浆中的应用打开了局面,后来又发展了蒸养粉煤灰硅酸盐砌块(不用水泥)。1、生产情况

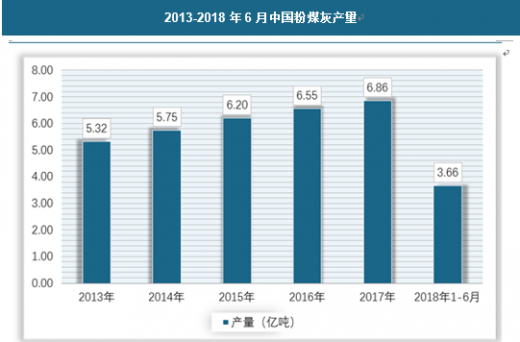

粉煤灰是指燃煤电厂以及煤矸石、煤泥资源综合利用电厂锅炉烟气经过除尘器收集后获得的细小飞灰和炉渣。粉煤灰的产生量很大,通常每消耗2吨煤就会产生1吨粉煤灰。截止2017年底,我国粉煤灰产量达到6.86亿吨,同比增长4.7%,产量高居世界第一。

2、市场需求

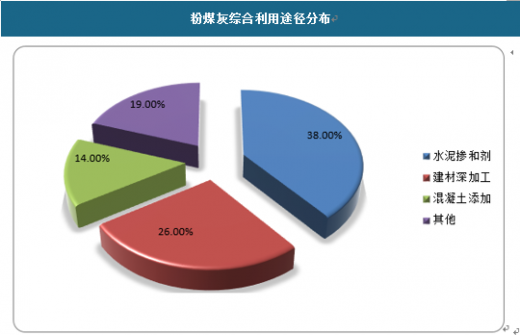

我国粉煤灰综合利用经历了“以储为主”—“储用结合”—“以用为主”三个发展阶段。目前,粉煤灰综合利用主要方式有生产水泥、混凝土及其他建材产品,在建筑工程、筑、改良土壤、回填、生产生物复合肥,提取物质实现高值化利用等,涉及建材、建筑、冶金、化工、农业等多个领域,涌现出一批专业化粉煤灰综合利用企业。将粉煤灰用于水泥掺合剂生产的用量约占粉煤灰综合利用量的38%,用于混凝土添加剂的用量约占粉煤灰综合利用量的14%,用于建材深加工产品的用量约占粉煤灰综合利用量的26%。但与国外发达国家相比,我国粉煤灰综合利用率还比较低,粉煤灰综合利用技术和层次还比较低。

(1)水泥添加剂市场

粉煤灰主要作为水泥掺和剂,用以提高水泥性能,减少水泥用料,用量约占粉煤灰综合利用量的 38%(中国循环经济协会统计),业内一般按照评价 30%的水泥量来添加粉煤灰。脱硫石膏主要用于制作水泥缓凝剂,用量约占脱硫石膏综合利用量的 70%(中国循环经济协会统计),业内评价按照 3.25%的水泥量来添加脱硫石膏。由此,粉煤灰和脱硫石膏的市场需求量是与水泥的产量呈正比的,水泥产量在不断上升,这意味着市场对粉煤灰和脱硫石膏的需求量也在不断上升。2017年,全国累计水泥产量23.2亿吨,同比下降0.2%,去年同期为增长2.5%。12月份,全国单月水泥产量1.9亿吨,环比大幅下降13.18%,同比下降2.2%。

理论计算,2017年水泥领域对粉煤灰的需求规模为:23.2*30%=6.96亿吨。(假设所有水泥均添加粉煤灰)

(2)混凝土添加剂市场

粉煤灰还可作为混凝土的添加剂(用量约占粉煤灰综合利用量的14%),业内平均水平按照每立方混凝土平均需添加100公斤粉煤灰。截止2017年我国混凝土产量达到22.98亿立方米,同比增长28.23%。

理论计算,假设混凝土均添加粉煤灰,那么混凝土领域对粉煤灰的需求规模为2.3亿吨。(3)建材深加工市场

粉煤灰用于建材深加工产品的用量约占粉煤灰综合利用量的 26%(中国循环经济协会统计)。粉煤灰深加工近五年的发展很快,科技发展迅速与环境保护相关法律健全有关,由此可知粉煤灰深加工还可能开拓出新的用途。但总体来说,目前我国粉煤灰深加工生产企业与国外发到国家相比,在技术力量方面还比较薄弱,产品开发投入少,专业人才培养不足,大部分企业都采用比较落后的生产工艺、产品品位低、附加值低。3、市场销售

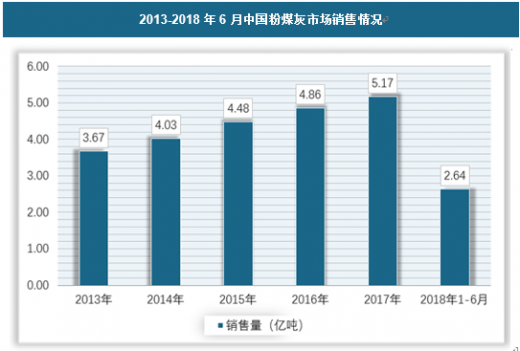

近年来我国粉煤灰的综合利用率不断提高,下游需求不断增大,粉煤灰销售量不断提高,截止2017年我国粉煤灰销售量达到5.17亿吨,综合利用率达到75.37%。

四、发展前景预测

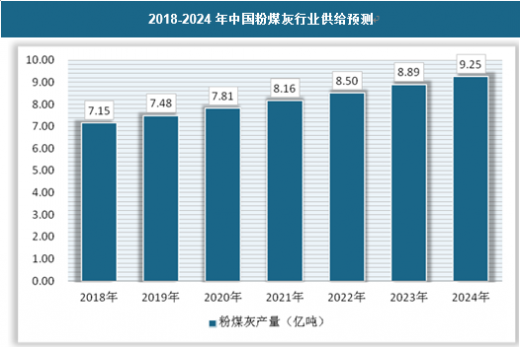

我国是个产煤大国,以煤炭为电力生产基本燃料。虽然,我国正在改变我国电力能源结构,但以燃煤作为电力工业的地位仍然会持续一段时间。随着国家发展的需要,火电在能源结构中比重虽然会降低,但电力需求在保持不断增长,因此,预计我国粉煤灰的产量在未来仍会保持增长的趋势,到2024年将达到9.25亿吨的产量。

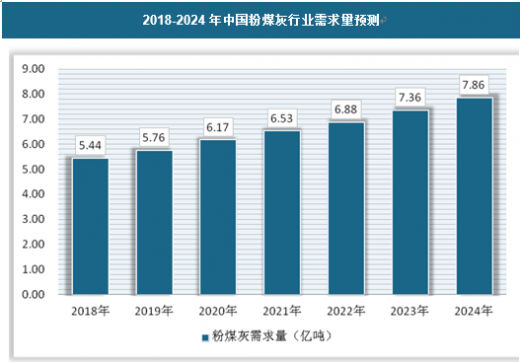

随着行业下游的需求旺盛,且粉煤灰综合利用率的不断提高。粉煤灰的需求量将保持不断增长,预计到2024年将达到7.86亿吨。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。