参考观研天下发布《2019年中国民爆市场分析报告-市场行情监测与前景评估预测》

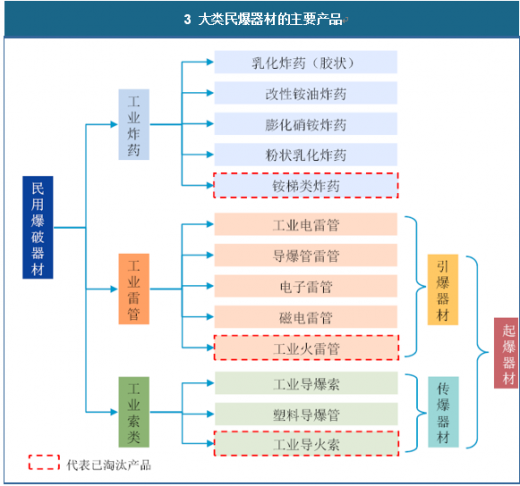

一、民爆行业定义民爆行业是指从事民用爆破器材的科研、生产、销售、储运、爆破工程设计、施工服务、质量检测、进出口等经济活动的企业总称。民用爆破器材系各种工业炸药及其制品、起爆器材和工业火工品的总称,根据《民用爆炸物品品名表》的分类,包括工业炸药、工业雷管、工业索类火工品、其他民用爆炸物品和原材料等五大类、59个品种。

民爆行业主要包括民用爆破器材的生产、销售和爆破工程服务三大业务。民用爆破器材是各种工业炸药及其制品和工业火工品的总称,主要分为工业炸药和起爆器材。

工业炸药是氧化剂、可燃剂以及添加剂等按照氧平衡原理构成的爆炸混合物。主要包括粉状炸药(铵梯炸药、铵油炸药、膨化硝铵炸药、粉状乳化炸药)、含水炸药(乳化炸药、浆状炸药、水胶炸药)、液体炸药、耐热炸药及其他工业炸药等。

起爆器材又包括工业雷管、工业导火索、工业导爆索、非电导爆系统、起爆药、爆破剂、震源器材等。民爆行业具体业务流程图如下图所示:

3 大类民爆器材的主要产品

资料来源:公开资料整理

二、民爆市场规模

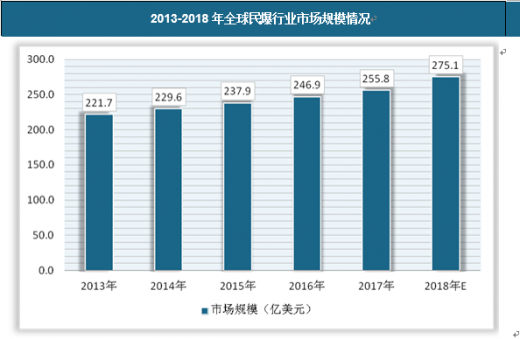

1、全球民爆行业的市场规模

全球民爆行业保持增长态势,2013年全球民爆行业市场规模为221.6亿美元,2017年增长至255.8亿美元。

2013-2018年全球民爆行业市场规模情况

资料来源:观研天下数据中心整理

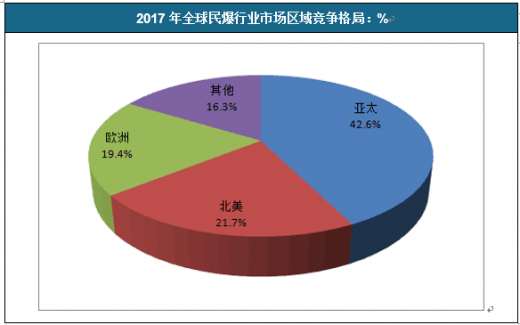

亚太地区是全球民爆行业主要市场,2017年亚太地区民爆市场占全球市场的42.6%,北美地区占21.7%,欧洲地区占19.4%,其他地区占16.3%。

2017年全球民爆行业市场区域竞争格局:%

资料来源:公开资料整理

2、我国民爆行业市场规模我国是在新中国成立之后才有自己工业炸药的。六十年代前,主要为三大类炸药,即硝化甘油类炸药,铁梯类炸药及安全炸药。六十年代以后,按油炸药与各种类型含水炸药迅速的发展起来。

近年来,我国的民爆行业开始逐步走向整合,行业资产规模分布逐步集中,其中西部地区以及华东地区行业资产规模占比较大分别达到38%、13.9%。

2017年我国民爆行业行业资产规模分布

资料来源:观研天下数据中心整理

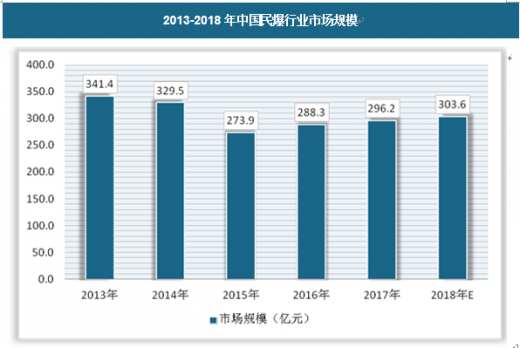

我国民爆行业市场规模具有一定的波动性,截止2017年行业市场规模达到296.2亿元。具体如下:

2013-2018年中国民爆行业市场规模

资料来源:观研天下数据中心整理

三、行业产业链我国民爆行业上游主要是乳化剂和硝酸铵行业,下游行业主要是铁路行业、煤炭开采行业和矿山开采行业。具体如下:

民爆行业产业链结构

资料来源:观研天下数据中心整理

1、行业上游分析

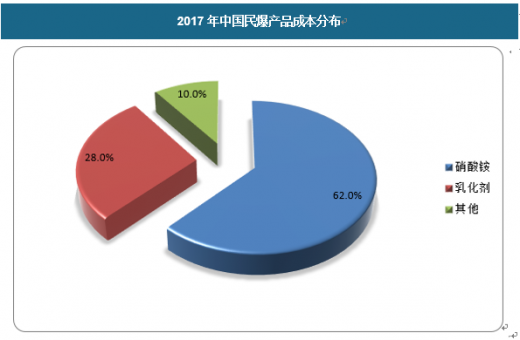

民爆产品中,硝酸铵的成本占比最高,超过60%,达到62%,其次是乳化剂,占比28%。具体如下:

2017年中国民爆产品成本分布

资料来源:观研天下数据中心整理

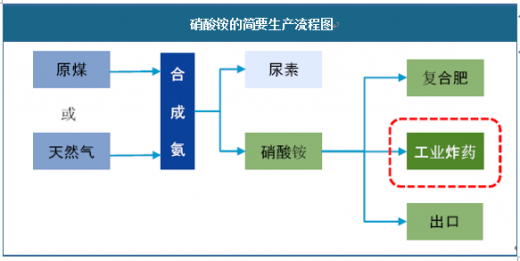

硝酸铵的简要生产流程图

资料来源:公开资料整理

民爆行业的上游为生产所需的基础化工原料行业,硝酸铵是工业炸药最主要的原材料。硝酸铵是以煤炭或天然气为原料制作合成氨,以其为基础加工而成的。硝酸铵有三种用途:主要用作民爆器材中工业炸药的原料,占硝酸铵总消费量的64%;二是改性或加工成复合肥用作农用化肥,占总消费量约26%;三是出口,约占总需求的6%-8%;少量用于制冷剂、氧化氮吸收剂和色层分析试剂等领域。

硝酸铵属于危险化学品中的氧化剂类,国家在2002 年之后将硝酸铵纳入民用爆炸物品管理体系,相关的主要法规包括:1)《国务院办公厅关于进一步加强民用爆炸物品安全管理的通知》(国办发[2002]52 号)将硝酸铵列入《民用爆炸物品品名表》,其销售、购买和使用纳入民用爆炸物品管理,同时暂停进口硝酸铵。不再批准设立新的硝酸铵化肥生产厂(点)。硝酸铵只允许销售给民爆器材定点生产企业和制药、制冷剂等生产企业及有关的教学、科研单位。国家在完全限制硝酸铵进口的同时,对硝酸铵的出口实施零关税鼓励出口;2)《民用爆炸物品安全管理条例》,硝酸铵纳入民爆物品安全管理范围,其销售、购买适用该条例。

目前,我国硝酸铵行业的行业集中度较高,主要生产企业包括陕西兴化化学股份有限公司、柳州化工股份有限公司、云南解化集团有限公司、福建邵化化工有限公司、中国石化集团南京化学工业有限公司、四川金象化工产业集团股份有限公司等。从硝酸铵生产工艺而言,分为煤源型及气源型,如陕西兴化化学股份有限公司为气源型生产工艺,而柳州化工股份有限公司使用煤源型生产工艺。

近年来液体硝酸铵生产技术的使用 降低了能耗、物耗。生产工序来看,生产前减少了破碎、输送工序,生产中减少了原料、蒸汽、电力、煤炭的消耗。硝酸铵生产厂家工艺流程由 11 个缩减为 2 个,民爆生产厂家则由 11 个缩减为 4 个。煤炭单耗也大幅下降 1/3。

液体硝酸铵生产 / 使用厂家流程得到大幅精简(减少黄色环节)

资料来源:中国爆破器材行业协会

2、行业下游需求分布

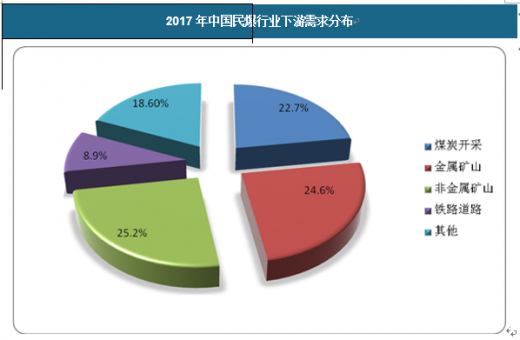

民爆行业下游需求较为稳定,主要应用在矿山(75%)、基建(10%)等领域。其中矿山中煤炭、金属矿、非金属矿各贡献25%的工业炸药需求。

2017年中国民爆行业下游需求分布

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。