参考观研天下发布《2018年中国塑料制品行业分析报告-市场深度分析与发展趋势预测》

随着市场需求的变化以及产业链的完善,模具企业下游客户从对模具品质的单一要求,逐步转向对“模具+制品”一体化解决方案的方向发展。基于多年模具设计制造的技术积累,行业内大部分企业开始转变自身的经营方式,通过整合模具产业链的优势逐步加大后端制品的生产规模。一方面,模具企业与下游客户的关系更加紧密,满足了客户一体化服务的需求;另一方面,充分发挥了模具产品带动性大的特点,有效克服了模具企业收入来源单一、经营规模偏小的劣势,从而规避经营风险,增强企业的核心竞争力。塑料制品作为主要的模具成型产品之一,是采用塑料为主要原料加工而成的生活用品、工业用品的统称,包括以塑料为原材料的注塑、吸塑等所有工艺的制品。塑料制品具有重量轻、成本低以及良好的可塑性、绝缘性、抗腐蚀性等特点,被广泛应用于汽车、通信、电子、家电、医疗等众多领域。在“以塑代钢”、“以塑代木”的发展趋势下,塑料制品加工业得到了快速的发展,原材料及助剂、塑料模具设计制造、加工装备及工艺技术等多个方面都取得了重要突破。

1. 我国塑料制品行业发展现状

(1)我国塑料制品行业市场规模情况

经过数十年的快速发展,我国塑料制品行业发生了巨大的变化。在“十二五”期间,我国塑料制品行业在产业结构调整、转型和升级中不断发展。近年来,我国塑料制品行业保持快速发展的态势,产销量都位居全球首位,其中塑料制品产量占世界总产量的比重约为20%。根据数据,我国塑料加工业规模以上企业由2011 年的12,963 个增加到2016 年的 约15,000 个,市场竞争加剧的同时,行业集中度得到进一步提升;同期,规模以上企业主营业务收入从15,583.74 亿元增长至22,855.10 亿元,年复合增长率为7.96%。2011 年至2016 年期间,我国塑料制品行业规模以上企业主营业务收入的变化情况如下:

图:2011-2016 年我国塑料制品行业市场规模情况

数据来源:公开数据整理

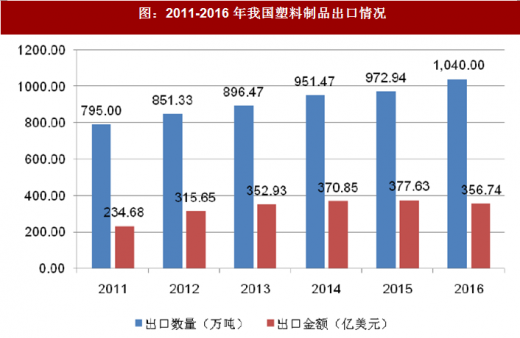

(2)我国塑料制品行业进出口情况

近年来,受益于我国“稳外贸”政策的提振作用,国内塑料制品出口保持良好的增长态势。根据国家统计局的统计数据,2011 年-2016 年,中国塑料制品出口量从795.00 万吨增长至1,040.00 万吨,年复合增长率为5.52%;同期,塑料制品出口额从234.68 亿美元增长至356.74 亿美元,年复合增长率高达8.74%。总体看来,在政策利好的作用下,我国塑料制品行业出口将呈稳定增长的趋势。

图:2011-2016 年我国塑料制品出口情况

数据来源:公开数据整理

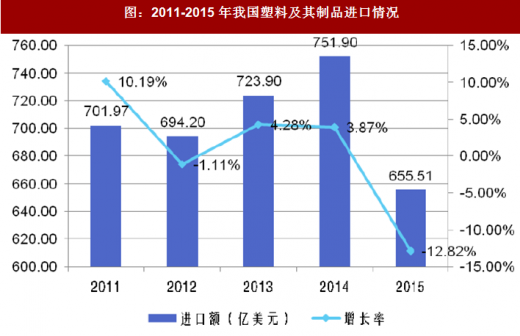

“十二五”期间,由于国内中低端塑料制品供应充足,我国塑料及其制品进口需求已明显放缓,加上进口塑料制品的价格明显高于国内市场价格,这也在一定程度上抑制了进口需求。根据国家统计局数据显示,2013 年和2014 年塑料及其制品进口虽然有所回升,但增速较为缓慢。2015 年,我国塑料及其制品进口额为655.51 亿美元,同比下降12.82%,呈现出明显下降的趋势。随着国内塑料模具制造技术水平的稳步提升和塑料原材料及助剂、加工装备等多方面取得突破性进展,塑料及其制品的进口需求仍将呈下降的趋势。

图:2011-2015 年我国塑料及其制品进口情况

数据来源:公开数据整理

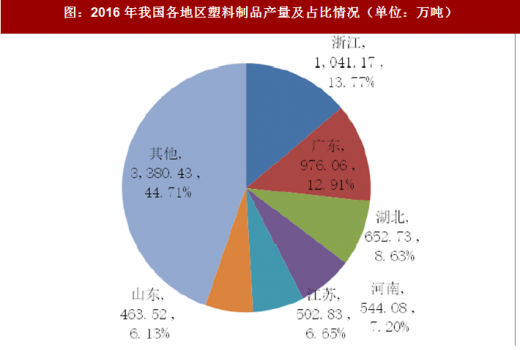

(3)我国塑料制品行业地区分布情况

我国塑料制品行业的区域集中度较高,并逐步形成了以华东地区、华中地区以及华南地区为核心产区,其他区域快速发展的格局。2016 年,我国塑料制品产量前六个省市(浙江、广东、河南、湖北、江苏、四川)的市场占比超过全国市场的一半。其中,浙江省塑料制品产量为1,072.97 万吨,占全国塑料制品市场产量的13.90%,位居全国第一。未来,随着汽车、消费电子、医疗等行业对塑料制品需求的快速提升,我国塑料制品行业的区域性分布将更加合理。2016 年我国各地区塑料制品产量及占比情况如下:

图:2016 年我国各地区塑料制品产量及占比情况(单位:万吨)

数据来源:公开数据整理

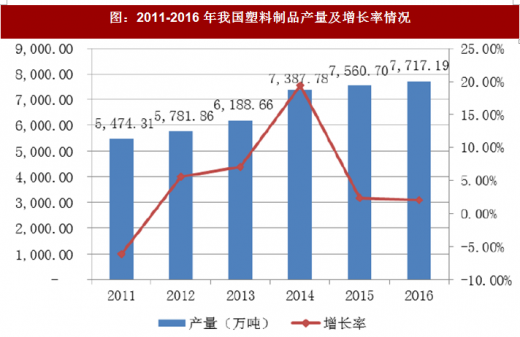

2. 我国塑料制品行业供需情况

塑料制品以重量轻、制造成本低、功能广泛等特点广泛应用于信息、能源、工业、农业、交通运输、宇宙空间和海洋开发等国民经济各领域,已与钢铁、木材和水泥一起构成现代社会中的四大基础材料,是支撑现代社会发展的基础材料之一。近年来,我国塑料制品业发展迅速,塑料制品产量及产销总值增长态势平稳。根据国家统计局数据显示,2011-2016 年,我国塑料制品产量从5,474.31 万吨快速增长至7,717.19 万吨,年复合增长率为7.11%。未来,随着塑料加工业“功能化”、“轻量化”和“微成型”产品的需求日益提升,塑料制品行业的供给规模仍将保持稳定的增长。

图:2011-2016 年我国塑料制品产量及增长率情况

数据来源:公开数据整理

从需求来看,国内塑料制品的市场需求还存在巨大的上升空间。我国人均塑料消费量与世界发达国家相比还有很大的差距,作为衡量一个国家塑料工业发展水平的指标塑钢比,中国仅为30:70,不及世界平均的50:50,更远不及发达国家如美国的70:30 和德国的63:37。未来,随着中国改性塑料的技术进步和消费升级,塑料制品的市场需求预计可保持10%以上的增速。

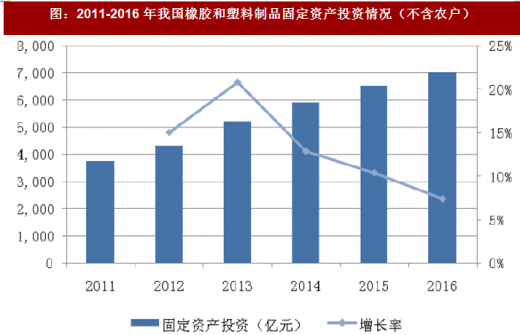

近年来,随着汽车、家用电器、工程、建筑、房地产行业等行业的快速发展,塑料制品的市场供需紧张,直接拉动了塑料制品业固定资产投资。根据国家统计局的数据,2016 年,我国橡胶和塑料制品业全年固定资产投资额为7,015.02 亿元,同比增长7.41%。固定资产投资自2011 年以来连续五年保持10%以上的年增长速度,2016 年增速略有放缓,未来将更好地匹配我国塑料制品市场需求的快速增长。

图:2011-2016 年我国橡胶和塑料制品固定资产投资情况(不含农户)

数据来源:公开数据整理

3. 我国塑料制品行业发展趋势

当前,我国塑料制品业正处于高速增长区向产业成熟过渡并迈向产业中高端的关键时期,已由高速增长转为中速平稳增长,塑料制品业迎来了新的发展机遇和经营形势。

(1)市场空间大,行业仍将持续增长

随着产业结构逐步转型升级,高档产品比重逐步加大,基础配套服务功能不断完善,塑料制品产量不断增长,市场空间仍然较大,产值可保持较高增速,在满足社会一般性需求的基础性应用领域保持稳步增长情况下,高端应用领域在逐步强化,可以看出塑料制品业仍处于上升发展阶段,转型升级在稳步推进。“以塑代钢”、“以塑代木”的发展趋势为塑料制品业的发展提供了广阔的市场空间。

未来,随着我国改性塑料的技术进步和消费升级,我国塑料制品业仍将持续增长。

(2)产业集群的可持续性发展

在产业布局方面,华东地区、华南地区以及华中地区是我国塑料制品行业相对较为集中的区域,形成了一批有较大影响力的产业集群。在国家和地方政府政策的大力推动下,产业集群的建设将围绕着绿色、生态、低碳、循环等实施战略进行下一步布局,将从单纯的加工型作业向高技术含量、高附加值的全产业链延伸。从而推进塑料加工产业集群的稳定、健康、可持续发展,进一步提升塑料制品行业的总体竞争力。

(3)新材料、新技术快速推广应用

近年来,我国塑料制品行业发展迅速,先后涌现出了诸多新型材料和新技术。例如塑料改性材料、工程塑胶、塑料合金与塑料复合材料在汽车、飞机、高铁、电子电器、信息及医疗等领域的应用范围持续扩大;电磁加热节能技术、气凝胶保温节能技术、注塑机两板机技术、塑料动态成型技术、同向锥形双螺杆技术、伺服驱动与控制技术等极大提高了塑料加工业的节能效率和生产技术水平。此外,新的成型技术如超剪切塑化、功率超声塑化、微层叠技术等应用于塑料加工过程,不仅提高了加工技术水平,还有效降低了生产过程中的能耗。未来,随着市场需求的持续扩大,塑料制品行业的新材料、新技术将得到进一步推广与应用。

(4)塑料制品趋于轻量化、绿色化

随着节能环保产业的快速发展,塑料制品凭借重量轻、成本低、可塑性强等优势在汽车、飞机、轨道交通方面的运用越来越广。中国塑料加工工业协会发布的《塑料加工业“十三五”发展规划指导意见》中明确提出,大力实施高端化战略,紧紧围绕“功能化、轻量化、生态化、微成型”技术发展方向。塑料制品轻量化顺应了“以塑代钢”、“以塑代木”的发展趋势,并有利于实现节能降耗。

近年来,绿色环保的塑料制品及其生产技术得到了迅速发展。塑料机械与模具、塑料树脂与助剂、添加剂产业链的成熟与完善,不仅提高了塑料制品的生产效率,还降低了生产能耗。随着绿色、节能、高效新型加工成型工艺和技术的开发应用,以及生态合成革(水性聚氨酯、无溶剂等)、无铅PVC 异型材和管材等的生产和推广应用,塑料制品的污染性逐步降低,朝绿色环保的方向快速发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。