一、中国项目需要面对来自印度原料的竞争

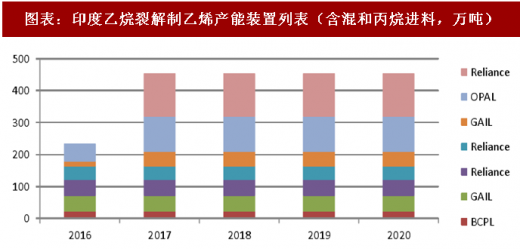

根据 IHS 的预测,印度乙烷需求量有望从 260 万吨增长到 380 万吨,2020 年乙烷的外采量年将达到 200 万吨;2022 年采购量将近 450 万吨。 印度Reliance:2016年12月12日,全球第一艘超大型乙烷船(VLEC, very large ethane carrier,可装载 8.7 万方的液体乙烷) Ethane Crystal 号抵达美国休斯敦的 Morgan’s Point 码头,而其他五条 VLEC 船(Ethane Emerald, Ethane Opal, Ethane Pearl, Ethane Sapphire 和 Ethane Topaz)随后加入 Ethane Crystal,在相同的路线上航线。这个拥有 6 艘 VLEC 的乙烷船队的诞生归因于 Reliance 与 Enterprise 的 150 万吨的乙烷长期采购合同。Reliance 将向位于印度古吉拉特邦Dahej的码头进口150万吨/年的乙烷,用于两个现有的裂解装置。印度 GAIL:公司正计划在 Visakhaparnam 建造一座石化综合园区,位于印度东海岸的 Andhra Pradesh 地区。GAIL 准备签署为期 15 年的乙烷采购合约,每年货量约 130 万吨,合同预计在 2022 年生效。

图表:印度乙烷裂解制乙烯产能装置列表(含混和丙烷进料,万吨)

图表来源:公开资料整理

二、中国进口乙烷裂解项目有竞争优势

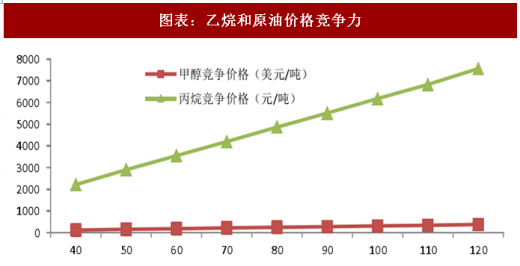

从 2016 年情况看,国际布伦特原油价格全年平均值 43.5 美元/桶,美国乙烷全年平均价约 148 美元/吨,而国内华东甲醇全年平均价约 2080 元/吨。以此为基础,测算石脑油裂解、进口乙烷裂解、甲醇制烯烃三种路线吨烯烃完全成本(不含税)分别为 4130 元/吨、3460 元/吨和 5480 元/吨,进口乙烷裂解有着绝对的成本优势,而甲醇制烯烃成本竞争力最差。技术经济指标可以看出,进口美国乙烷在国内建设裂解装置有着较强的成本竞争力。

图表:乙烷和原油价格竞争力

图表来源:公开资料整理

*注:成本不含税;按美国乙烷出口费用 100 美元/吨、远洋运费及相关费用 110 美元/吨、国内港杂费 100 元/吨、进口关税 3%、增值税 13%考虑;汇率取 6.9,投资边界只包括烯烃生产主装置及装置内公辅设施,不含码头、罐区;成本不含税;裂解装置规模均为 100 万吨/年乙烯,MTO 装置规模为 60 万吨/年烯烃。

国际油价的波动必然导致乙烷项目竞争优势的变化。根据 wood macinze 的测算,2014 年 9 月份油价在 98 美元/桶时,亚洲地区乙烷项目较石脑油项目盈利优势超过 800 美元/吨;当油价回落到 2015 年 2 月的 58 美元时,乙烷项目盈利降至 400 美元/吨。

图表:不同油价下全球乙烯供应成本曲线

图表来源:公开资料整理

三、控制物流成本至关重要

目前美国乙烷价格处于历史低位,2015 年 MB 均价约 130 美元/吨。2016 年随着美国逐渐向欧洲等地出口乙烷,以及其国内以乙烷为原料的乙烯产能逐渐释放,乙烷价格有回升,全年均价约为 148 美元/吨。预计未来价格将有所上涨,IHS 预计到 2021 年美国乙烷 MB 价格可能达到 318 美元/吨。

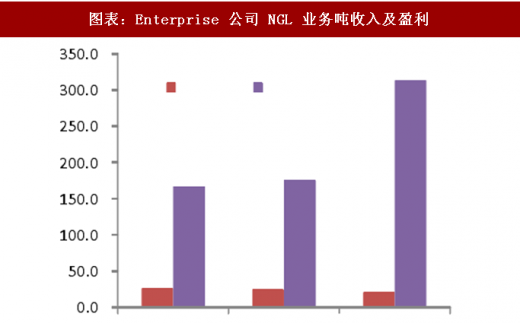

由于美国目前乙烷出口设施不足,向中国大规模出口需配套相应的管道、码头和储运设施,贸易商预计出口中国的 FOB 价格将在 MB 价格基础上增加 100 美元/吨。而根据目前美国最大的乙烷出口商的数据,NGL 生产和运输吨收入 2014-2016 年在 116-222 美元/吨间(项目投产初期周转量低,成本高),即是原料价格的一半左右。

图表:Enterprise 公司 NGL 业务吨收入及盈利

图表来源:公开资料整理

参考观研天下发布《2018年中国聚乙烯膜市场分析报告-行业运营态势与发展前景研究》

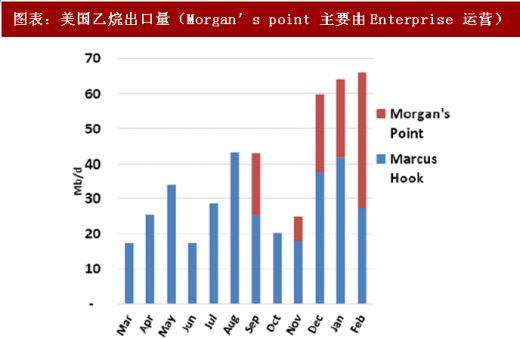

图表:美国乙烷出口量(Morgan’s point 主要由Enterprise 运营)

图表来源:公开资料整理

乙烷大规模远洋运输建议采用超大型乙烷运输船(Very Large Ethane Carrier,VLEC),其容积可达到 8 万方以上,可有效降低运输成本。目前我国尚无大规模乙烷进口,通过对多家船运公司的咨询,在当前远洋运输市场行情下,从美国墨西哥湾到我国东部沿海主港, VLEC 运输费用约 100 美元/吨左右。但需要注意的是,远洋运输费用受供需形势影响较大,船运行业目前处于低谷,未来有较大的上涨可能性。

案例:2013 年,东华能源签订了多艘乙烷丙丁烷船建造及租用合同,其租约价格可供参考。后来这些船转租/联营(与新加坡另外 1 家公司合作)。按照其中可能用于运输乙烷船的运价测算,运费大约 120 美元/吨。

图表:东华能源 2014 年签订运输船

图表来源:公开资料整理

图表:VLGC 主要船型乙烷运价

图表来源:公开资料整理

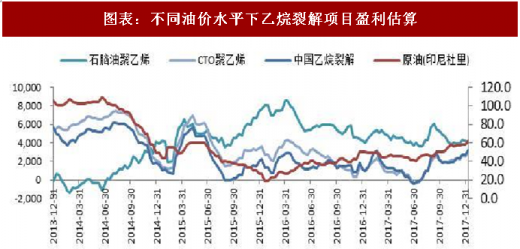

国内项目盈利有保障。经过我们的分析,美国出口到亚洲地区的乙烷物流成本(含仓储、船运)在 210-370 美元/吨之间,不考虑 FOB 价格溢价,假设 2021 年美国本土乙烷 MB 价格 318 美元/吨,乙烷到我国的到岸价为 530-680 美元/吨,对应的竞争油价区间 50-80 美元 /桶。我们测算,2013 年至今中国进口乙烷裂解制乙烯项目吨利润平均 2000 元,考虑乙烷价格上涨,吨利润也在 900 元左右。

图表:不同油价水平下乙烷裂解项目盈利估算

图表来源:公开资料整理

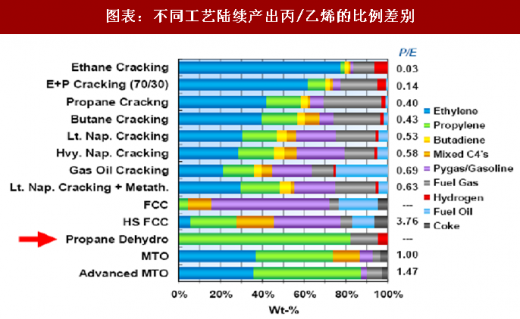

四、乙烷裂解项目产品单一的风险不大

从产品结构上看,乙烷裂解产品只有乙烯+氢气和大量的甲烷气,而市场上其他工艺裂解装置的副产品则还有丙烯、混合 C4、裂解汽油等。多元化的产品结构降低了单一产品结构导致的价格波动风险及盈利波动风险,对企业而言意味着估值的提高;另一个角度也一定程度降低项目的业绩弹性。

图表:不同工艺陆续产出丙/乙烯的比例差别

图表来源:公开资料整理

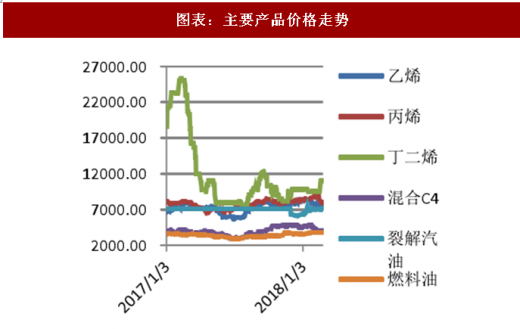

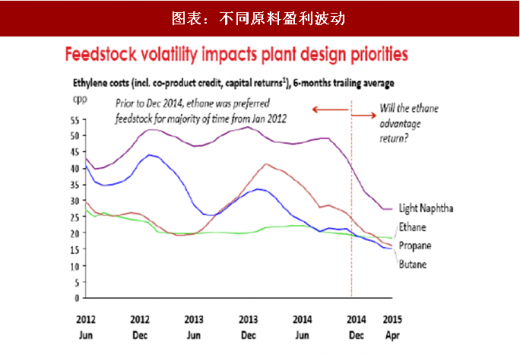

从主要副产品价格走势以及历史上不同原料项目盈利(2012 年-2015 年 4 月)分析可以看出:

1)在 2014 年国际油价大幅回落的背景下,乙烷裂解制乙烯项目的盈利才出现弱于丙烷和丁烷的情况;

2)其他原料价格与国际油价相关度更高,而乙烷历史价格走势相对稳定,但我们认为,随着乙烷裂解项目投产越来越多,乙烷价格走势与国际油价走势相关性将有所提高,但相关度仍将弱于其他原料。

图表:主要产品价格走势

图表来源:公开资料整理

图表:不同原料盈利波动

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。