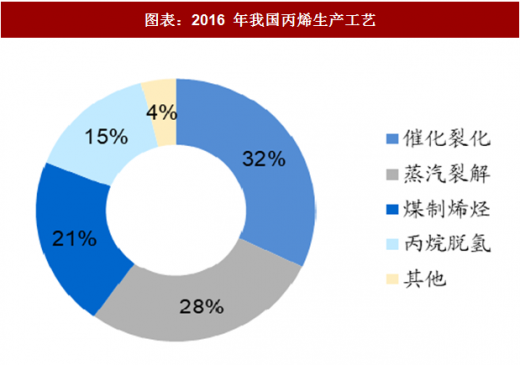

丙烯原料多样化发展趋势,专产技术引领产能扩张。传统丙烯生产工艺主要来自炼油工业,但由于油价高企以及美国廉价乙烷制乙烯的冲击,煤化工制烯烃以及丙烷脱氢制烯烃路线迅速发展,形成原料多元化发展格局。我国丙烯生产装置基本囊括了世界上所有的丙烯生产工艺,2014 年以来我国丙烯产能的扩张基本以专产路线为主。2016 年我国丙烯产能中炼油副产占比 32%,蒸汽裂解占比 28%,煤/甲醇路线占比 21%,丙烷脱氢路线占比 15%,其他方式占 4%。目前石油路线仍是我国丙烯生产工艺主流,但是基本已经形成三大路线三足鼎立的格局。

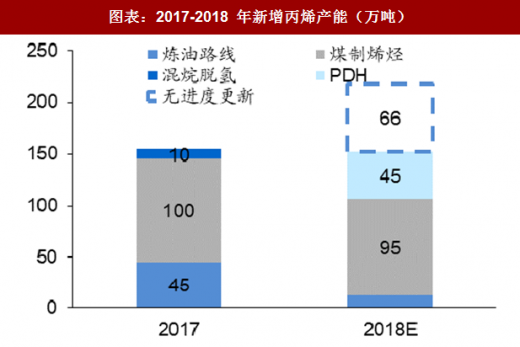

注:美德石化 66 万吨投产进度无更新

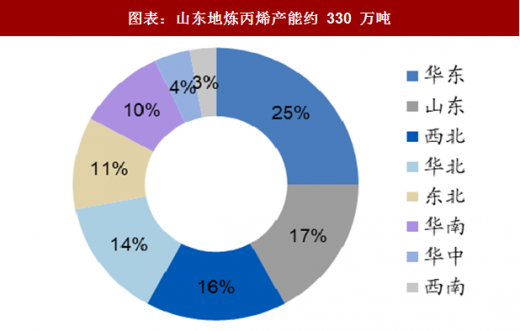

石油路线:山东地炼开工率提升,新产能来自炼化扩能。石油路线丙烯仍是我国丙烯产能主要组成部分,产能占比超过 50%。国内拥有石油路线丙烯生产能力的企业包括中石油,中石化,地方炼厂以及正在建设的民营炼化项目。据卓创资讯数据,山东地炼丙烯厂家高达 50 家,总产能达 330 万吨,占山东产能的 56%,且地炼生产丙烯多数外销,随着原油进口权放开,地炼开工率提升,带来丙烯产量的提升,显著影响国内丙烯贸易格局。成品油消费税政策推进,大炼化项目投产,地炼经济性受损,开工率或将下行,供给受限将推动价格上涨。考虑到近期国内持续推进的成品油消费税政策,以及陆续投产的大炼化项目,山东地炼成品油加工经济性将受到影响,届时地炼炼油利润受损,部分炼厂难以运行,开工率将下行,届时石脑油供给量将出现缺口,影响国内石脑油化工品生产成本以及产量,烯烃供给量或将下行,价格或将上行。

参考观研天下发布《2018年中国聚丙烯纤维市场分析报告-行业深度调研与发展前景预测》

丙烷脱氢:规划产能较多,投放进度放缓。自 2013 年天津渤化的国内第一套 PDH产能投产以来,截止到 2017 年底国内目前已经有 12 套 PDH 装置投产,其中包含 3 套混烷脱氢装置,合计产能达到 512.5 万吨。由于 14 年以来丙烯价格随油价大幅下跌,丙烷脱氢项目盈利能力受损,未来两年预计将新增的 PDH 装置数量及产能已经放缓,目前较为确定的仅有 2018 年的卫星石化 45 万吨,福建美德石化 66 万吨产能目前无投产进度更新; 2019 年的浙江石化 60 万吨,与宁波福基二期的 66 万吨;2020 年的东莞巨正源 60 万吨,洋浦傲立石化 30 万吨,其余早期规划产能均未有进展,料将推迟投产。

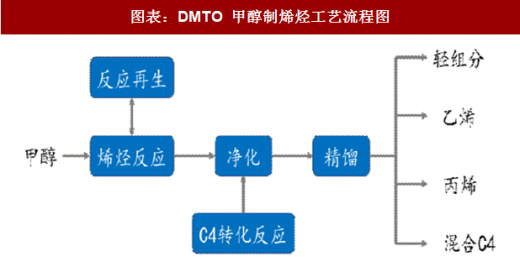

煤制烯烃:产能规划较多,环保与政策限制投产。在高油价高原油对外依存度的刺激下,我国煤制烯烃工艺迅速发展。煤制烯烃路线主要立足于煤制甲醇与甲醇制烯烃工艺。国内近年上马大量煤制烯烃技术,以煤为原材料的产能主要集中在产煤地区,包括新疆、内蒙与山西、陕西等地。根据亚化网数据,截止 2017 年底,中国已投产运行和试车成功的煤(甲醇)制烯烃产能装置合计 28 套,形成总计 1205 万吨/年烯烃产能。煤制路线开工率较高,且规划产能较多,但由于环保原因,部分前期规划产能推迟投产,目前投产进度较“十二五”期间已经放缓。从政策方面,我国已于 2011 年开始禁止 100 万吨/年以下煤制甲醇新上项目,这也从投资规模上规范了西北地区煤制烯烃与煤制甲醇路线的产能发展,煤制甲醇的产能增长有所放缓。目前运行中的西北煤制烯烃多配套 PP 下游,其余丙烯衍生物配套少见。因此西北地区煤制烯烃不会对丙烯贸易市场产生直接冲击。

外购甲醇路线:成本最高,开工灵活,整体经济性影响开工率。甲醇制烯烃实际上是煤制烯烃技术的核心部分,这里与煤制烯烃区别开的主要是外购甲醇制烯烃部分产能。外购甲醇制烯烃主要集中在山东与华东地区,二者合计产能约 350 万吨左右。西北地区除中煤蒙大以及神华榆林外均配套有甲醇产能。外购甲醇路线开工主要受甲醇价格以及整体经济性影响,开停车较为灵活,可视为烯烃行业调节产能,与进口烯烃共同组成我国丙烯贸易市场。

乙烯生产经济性显著,MTO 装置选择性少产丙烯。MTO 装置可以通过改变反应器的操作,较大范围的调整 C2/C3 的生产比例。在最大量生产乙烯时 C2/C3 可以达到 1.53,最大量生产丙烯时 C2/C3 可以达到 0.75。由于目前国内 C2 产业链价格强于 C3 产业链,因此国内沿海 MTO 装置更有意愿多产乙烯而少产丙烯,因此在实际运行中会导致丙烯产品实际产量低于规划产量,进一步减少贸易丙烯供给。按照现有 MTO 装置的产能测算,最大化生产乙烯时,丙烯产能最低可降至 500 万吨左右,最大化生产丙烯时,丙烯产能最高可升至 730 万吨左右。

扩能以一体化为主,18 年贸易丙烯产能增长或仅 30 万吨。从目前建设进度来看,18 年投产概率较大的丙烯产能有久泰能源 30 万吨 MTO 装置,延长石油延安能化 35 万吨 MTO 装置,吉林康乃尔 60 万吨 MTO 装置(一期 30 万吨),卫星石化二期 45 万吨 PDH 装置。在建项目中久泰能源与延长石油均配套 PP 产能,卫星石化拟配套 PP 与丙烯酸产能,美德石化配套中景石化园区的 PP 产能,实际新增贸易丙烯量仅吉林康乃尔一期 30 万吨丙烯产能。

图表:2016 年我国丙烯生产工艺

图表来源:公开资料整理

图表:2017-2018 年新增丙烯产能(万吨)

图表来源:公开资料整理

注:美德石化 66 万吨投产进度无更新

石油路线:山东地炼开工率提升,新产能来自炼化扩能。石油路线丙烯仍是我国丙烯产能主要组成部分,产能占比超过 50%。国内拥有石油路线丙烯生产能力的企业包括中石油,中石化,地方炼厂以及正在建设的民营炼化项目。据卓创资讯数据,山东地炼丙烯厂家高达 50 家,总产能达 330 万吨,占山东产能的 56%,且地炼生产丙烯多数外销,随着原油进口权放开,地炼开工率提升,带来丙烯产量的提升,显著影响国内丙烯贸易格局。成品油消费税政策推进,大炼化项目投产,地炼经济性受损,开工率或将下行,供给受限将推动价格上涨。考虑到近期国内持续推进的成品油消费税政策,以及陆续投产的大炼化项目,山东地炼成品油加工经济性将受到影响,届时地炼炼油利润受损,部分炼厂难以运行,开工率将下行,届时石脑油供给量将出现缺口,影响国内石脑油化工品生产成本以及产量,烯烃供给量或将下行,价格或将上行。

图表:山东地炼丙烯产能约 330 万吨

图表来源:公开资料整理

图表:原油进口权放开后地炼开工率提升(%)

图表来源:公开资料整理

图表:2017-2020 年新建石油基丙烯产能规划

图表来源:公开资料整理

参考观研天下发布《2018年中国聚丙烯纤维市场分析报告-行业深度调研与发展前景预测》

丙烷脱氢:规划产能较多,投放进度放缓。自 2013 年天津渤化的国内第一套 PDH产能投产以来,截止到 2017 年底国内目前已经有 12 套 PDH 装置投产,其中包含 3 套混烷脱氢装置,合计产能达到 512.5 万吨。由于 14 年以来丙烯价格随油价大幅下跌,丙烷脱氢项目盈利能力受损,未来两年预计将新增的 PDH 装置数量及产能已经放缓,目前较为确定的仅有 2018 年的卫星石化 45 万吨,福建美德石化 66 万吨产能目前无投产进度更新; 2019 年的浙江石化 60 万吨,与宁波福基二期的 66 万吨;2020 年的东莞巨正源 60 万吨,洋浦傲立石化 30 万吨,其余早期规划产能均未有进展,料将推迟投产。

图表:国内丙烷脱氢项目与规划进展

图表来源:公开资料整理

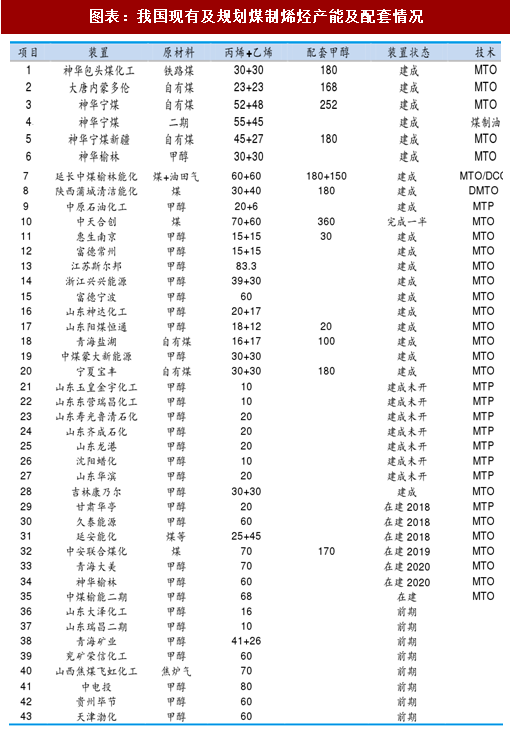

煤制烯烃:产能规划较多,环保与政策限制投产。在高油价高原油对外依存度的刺激下,我国煤制烯烃工艺迅速发展。煤制烯烃路线主要立足于煤制甲醇与甲醇制烯烃工艺。国内近年上马大量煤制烯烃技术,以煤为原材料的产能主要集中在产煤地区,包括新疆、内蒙与山西、陕西等地。根据亚化网数据,截止 2017 年底,中国已投产运行和试车成功的煤(甲醇)制烯烃产能装置合计 28 套,形成总计 1205 万吨/年烯烃产能。煤制路线开工率较高,且规划产能较多,但由于环保原因,部分前期规划产能推迟投产,目前投产进度较“十二五”期间已经放缓。从政策方面,我国已于 2011 年开始禁止 100 万吨/年以下煤制甲醇新上项目,这也从投资规模上规范了西北地区煤制烯烃与煤制甲醇路线的产能发展,煤制甲醇的产能增长有所放缓。目前运行中的西北煤制烯烃多配套 PP 下游,其余丙烯衍生物配套少见。因此西北地区煤制烯烃不会对丙烯贸易市场产生直接冲击。

外购甲醇路线:成本最高,开工灵活,整体经济性影响开工率。甲醇制烯烃实际上是煤制烯烃技术的核心部分,这里与煤制烯烃区别开的主要是外购甲醇制烯烃部分产能。外购甲醇制烯烃主要集中在山东与华东地区,二者合计产能约 350 万吨左右。西北地区除中煤蒙大以及神华榆林外均配套有甲醇产能。外购甲醇路线开工主要受甲醇价格以及整体经济性影响,开停车较为灵活,可视为烯烃行业调节产能,与进口烯烃共同组成我国丙烯贸易市场。

乙烯生产经济性显著,MTO 装置选择性少产丙烯。MTO 装置可以通过改变反应器的操作,较大范围的调整 C2/C3 的生产比例。在最大量生产乙烯时 C2/C3 可以达到 1.53,最大量生产丙烯时 C2/C3 可以达到 0.75。由于目前国内 C2 产业链价格强于 C3 产业链,因此国内沿海 MTO 装置更有意愿多产乙烯而少产丙烯,因此在实际运行中会导致丙烯产品实际产量低于规划产量,进一步减少贸易丙烯供给。按照现有 MTO 装置的产能测算,最大化生产乙烯时,丙烯产能最低可降至 500 万吨左右,最大化生产丙烯时,丙烯产能最高可升至 730 万吨左右。

图表:DMTO 甲醇制烯烃工艺流程图

图表来源:公开资料整理

图表:MTP 甲醇制丙烯工艺流程图

图表来源:公开资料整理

图表:我国现有及规划煤制烯烃产能及配套情况

图表来源:公开资料整理

扩能以一体化为主,18 年贸易丙烯产能增长或仅 30 万吨。从目前建设进度来看,18 年投产概率较大的丙烯产能有久泰能源 30 万吨 MTO 装置,延长石油延安能化 35 万吨 MTO 装置,吉林康乃尔 60 万吨 MTO 装置(一期 30 万吨),卫星石化二期 45 万吨 PDH 装置。在建项目中久泰能源与延长石油均配套 PP 产能,卫星石化拟配套 PP 与丙烯酸产能,美德石化配套中景石化园区的 PP 产能,实际新增贸易丙烯量仅吉林康乃尔一期 30 万吨丙烯产能。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。