(1)包装行业基本概况

包装由于具备保护商品、便于流通、方便消费、促进销售和提升附加值等多重功能,在现代社会得到越来越广泛的应用,其下游涉及食品、电子、医药、日化、烟草、家电、机电等国民经济各行各业,是商品流通中不可或缺的一部分。

作为包装制造和消费大国,经过30 多年的发展,我国包装行业已形成纸、塑料、金属、玻璃、印刷、机械为主要构成,拥有一定现代化技术与装备,门类较齐全的现代工业体系。

参考观研天下发布《2018年中国塑料包装市场分析报告-行业运营态势与投资前景预测》

根据工业和信息化部、商务部发布的《关于加快我国包装产业转型发展的指导意见》及中国包装联合会发布的《中国包装工业发展规划(2016—2020 年)》,2015 年,全国包装企业达25 万余家,包装产业主营业务收入突破1.8 万亿元,在全国38 个主要工业门类中位列第14 位,我国作为世界第二包装大国的地位进一步巩固。“十二五”期间,我国包装工业配套服务能力不断增强,累计为110万亿元国内商品和9.98 万亿美元出口商品提供了配套服务,配套商品附加值达10%以上,完成进出口总额498 亿美元。我国包装产业在国民经济中的贡献能力不断提升。

包装行业按照材料可以分为纸包装业、塑料包装业、金属包装业、玻璃包装业和其他包装业。其中,塑料凭借其良好的物理机械性能、阻断性、耐化学药品性和加工适应性,广泛地应用于食品、纺织品、日用品、大宗化学品等工农业产品的包装,从而促进了塑料包装行业的迅速发展。

(2)塑料包装行业基本概况

塑料在包装领域的应用始于上世纪 30 年代,英国帝国化学工业集团(Imperial Chemical Industries,简称ICI)发明聚乙烯并用于包装薄膜,其后衍生出低密度聚乙烯、高密度聚乙烯等多种材质产品。二战后,聚丙烯(PP)和聚对苯二甲酸乙二醇酯(PET)相继研制成功,其中PP 广泛应用于汽车、家具、日用品、食品包装等领域,PET 则应用于瓶类和薄膜。

塑料包装的优点主要包括:质量轻、电绝缘性能好、不透水、不透气,化学稳定性较好,可塑性良好,在一定的温度和压力条件下,使包装的造型更符合设计要求。近年来,我国塑料包装行业持续快速发展,已发展成为门类比较齐全,既能基本满足国内市场需求,又具有一定国际竞争能力的产业。我国已成为世界包装制造和消费大国,塑料包装在包装产业总产值占比较高,成为包装产业中的重要组成部分,在食品、饮料、日用品、大宗化学品、农业生产中等各个领域发挥着不可替代的作用。

近年来,各类包装制品的生产正逐步向经济化、规模化方向发展,塑料在包装领域日益占据重要地位。我国塑料包装以塑料薄膜/袋、塑料包装箱和容器为主,包装材料主要有聚乙烯(PE)、聚丙烯(PP)、聚对苯二甲酸乙二醇酯(PET)、聚偏二氯乙烯(PVDC)等。根据《中国包装工业发展规划(2016—2020 年)》,2015 年我国塑料包装薄膜/袋营业收入达1,031.8 亿元,塑料包装行业持续稳定增长。

(3)塑料包装行业的下游需求情况

中国大陆拥有近 14 亿人口的巨大消费市场,在中国,新型城镇化建设的推动、经济结构的调整、产业升级将最终体现为国民消费体量的扩大与消费水平的提高。而消费这辆马车也将最终拉动包装行业尤其是塑料包装行业的发展,释放行业市场容量。此外,塑料包装特有的便捷度、功能性优势也会不断推动市场需求发展,带动整个包装市场的活力。

塑料包装的下游行业中,其生产的塑料包装产品主要应用于日用化学品、食品、石化和化学工业等三个下游行业,该等行业庞大的产值规模及多年的持续增长对塑料包装产业产生了巨大的需求,为塑料包装市场空间的增长奠定了良好的基础:

①日用化学品行业

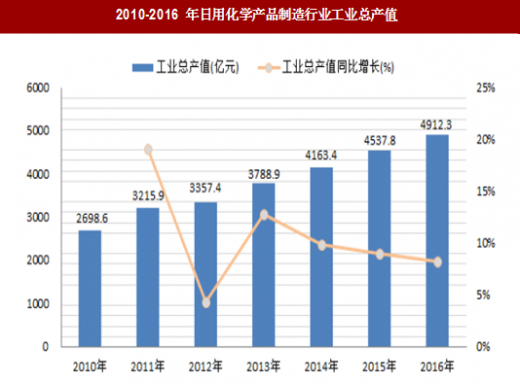

日用化学品行业是与人们日常生活密切相关的重要行业,我国作为人口大国,日化用品消费的刚性需求庞大。近年来,受我国经济持续快速发展,城市化进程不断推进,人们生活水平的逐步提高,人均消费支出的增长等有利因素的促进,我国已成为全球最大的日用化学品消费市场之一。2010-2016 年,中国日用化学产品制造行业工业总产值逐年增加,2016 年实现工业总产值为4,912.30 亿元,同比增长8.25%。

②食品行业

近年来,中国食品制造行业规模持续稳定增长。根据国家统计局数据显示,2011 年我国食品制造业规模以上工业企业主营业务收入为13,875.73 亿元,2016年其主营业务收入达23,619.20 亿元,6 年内年均复合增长率达11.22%。总体来看,食品行业仍继续保持较快的扩张速度。

作为食品加工的重要组成部分,食品包装可以在食品流通过程中,防止其受到生物、化学、物理等外来因素的损害,以保证食品的质量与安全。众多食品包装中,塑料包装以其易于着色、便携度高及良好的设计感成为各类食品的主流包装材质。我国食品行业的快速稳定增长,将带动上游塑料包装行业的持续增长。

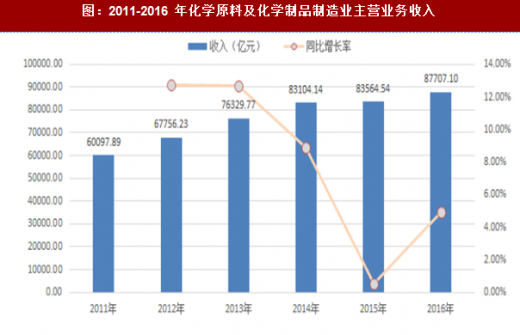

③石化和化学行业根据工业和信息化部发布的《石化和化学工业发展规划(2016-2020 年)》,“十二五”期间我国石化和化学工业继续维持较快增长态势,产值年均增长9%,工业增加值年均增长9.4%,2015 年行业实现主营业务收入11.8 万亿元。我国已成为世界第一大化学品生产国,甲醇、化肥、农药、氯碱、轮胎、无机原料等重要大宗产品产量位居世界首位。以石化与化学行业中的化学原料及化学制品制造业为例,其2011 年至2016 年期间主营业务收入持续增长,2016 年主营业务收入达8.77 万亿元。

“十三五”期间,在稳步推进新型城镇化和消费升级等因素的拉动下,石化化工产品市场需求仍将保持较快增长。2015 年我国城镇化率约为56%,预计到2020 年将超过60%,超过5,000 万人将从农村走向城市,新型城镇化和消费升级将极大地促进能源、建材、家电、食品、服装、车辆及日用品的需求增加,进而拉动石化化工产品需求持续增长。《石化和化学工业发展规划(2016-2020 年)》提出发展目标,2016 年至2020 年期间,我国石化和化学工业增加值年均增长8%。

塑料包装以其低耗材、轻量化、便于运输、耐化学腐蚀性的优势,广泛应用于各种颗粒、粉状石化产品及化学原料的包装;石化和化学工业的持续稳定增长,将给上游的塑料包装行业创造广阔的市场空间。

(4)中国塑料包装行业市场规模

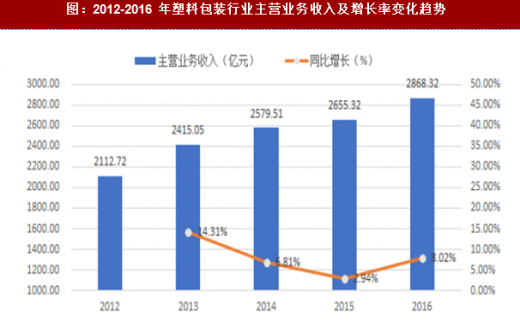

中国塑料包装行业规模庞大,近年来保持持续稳定增长。根据统计数据显示,2016 年中国塑料包装行业实现产品销售收入2,868.32 亿元,同比增长8.02%,近5 年复合增长率达7.94%。

①塑料包装的环境友好型要求越来越高

21 世纪环境问题日显重要,资源、能源更趋紧张,塑料包装将迎来新的机遇,也将经受严峻的挑战。为适应新时代的要求,塑料包装材料不仅要满足日益提高的包装质量和效益等要求,还进一步要求其节省能源、资源,用后易回收利用或易被环境降解。近年来,光降解塑料、生物降解塑料、水溶性塑料等新型降解塑料包装材料已经成为国内外包装材料研发的热点。

②塑料包装中高新技术、高端装备的运用越来越多

近年来,如无胶复合、无菌包装技术、可降解塑料制造等一大批高新技术在塑料包装行业得到了推广,有力地促进了塑料包装工业生产技术水平的提高和产品的更新换代;而在技术装备方面,通过引进和消化吸收国外包装印刷、塑料薄膜等领域中先进的技术设备,中国包装机械设备制造水平已经逐步达到或接近发达国家同期先进水平。

③塑料包装的轻量化趋势越来越明显

轻量化是当前包装领域一个常用的工业词汇,即以更少的材料生产包装,对包装进行减重。减轻包装重量,有利于保护环境和降低成本。当一种塑料包装被成功地实施轻量化之后,在塑化成型的工艺环节使用的树脂材料减少,不仅有效节省了资源、降低了成本,同时由于包装使用后的废弃物的减少,也有效地保护了环境。

④塑料包装的应用领域越来越广

塑料包装重量轻,占用货架空间少,运输成本低,且具有良好的阻隔性及拉伸强度,增加助剂的塑料包装在阻燃性能上也有一定的优势。因此,塑料材质在部分领域对玻璃制品、金属制品形成替代趋势,特别是在硬质容器和软包装中的应用领域不断扩大。在硬质容器方面,如塑料浅盘和塑料桶,由于可重复使用,长期成本低于纤维板桶。在软包装方面,塑料制品中的袋和薄膜,作为干货食品、零售食品的主要包装容器,仍将大有用武之地。而随着塑料产业研发工作的深入,新材料、新技术、新设备将会不断涌现,塑料材料的各项性能将会得到进一步改善,其应用领域也将持续扩大。

包装由于具备保护商品、便于流通、方便消费、促进销售和提升附加值等多重功能,在现代社会得到越来越广泛的应用,其下游涉及食品、电子、医药、日化、烟草、家电、机电等国民经济各行各业,是商品流通中不可或缺的一部分。

作为包装制造和消费大国,经过30 多年的发展,我国包装行业已形成纸、塑料、金属、玻璃、印刷、机械为主要构成,拥有一定现代化技术与装备,门类较齐全的现代工业体系。

参考观研天下发布《2018年中国塑料包装市场分析报告-行业运营态势与投资前景预测》

根据工业和信息化部、商务部发布的《关于加快我国包装产业转型发展的指导意见》及中国包装联合会发布的《中国包装工业发展规划(2016—2020 年)》,2015 年,全国包装企业达25 万余家,包装产业主营业务收入突破1.8 万亿元,在全国38 个主要工业门类中位列第14 位,我国作为世界第二包装大国的地位进一步巩固。“十二五”期间,我国包装工业配套服务能力不断增强,累计为110万亿元国内商品和9.98 万亿美元出口商品提供了配套服务,配套商品附加值达10%以上,完成进出口总额498 亿美元。我国包装产业在国民经济中的贡献能力不断提升。

包装行业按照材料可以分为纸包装业、塑料包装业、金属包装业、玻璃包装业和其他包装业。其中,塑料凭借其良好的物理机械性能、阻断性、耐化学药品性和加工适应性,广泛地应用于食品、纺织品、日用品、大宗化学品等工农业产品的包装,从而促进了塑料包装行业的迅速发展。

(2)塑料包装行业基本概况

塑料在包装领域的应用始于上世纪 30 年代,英国帝国化学工业集团(Imperial Chemical Industries,简称ICI)发明聚乙烯并用于包装薄膜,其后衍生出低密度聚乙烯、高密度聚乙烯等多种材质产品。二战后,聚丙烯(PP)和聚对苯二甲酸乙二醇酯(PET)相继研制成功,其中PP 广泛应用于汽车、家具、日用品、食品包装等领域,PET 则应用于瓶类和薄膜。

塑料包装的优点主要包括:质量轻、电绝缘性能好、不透水、不透气,化学稳定性较好,可塑性良好,在一定的温度和压力条件下,使包装的造型更符合设计要求。近年来,我国塑料包装行业持续快速发展,已发展成为门类比较齐全,既能基本满足国内市场需求,又具有一定国际竞争能力的产业。我国已成为世界包装制造和消费大国,塑料包装在包装产业总产值占比较高,成为包装产业中的重要组成部分,在食品、饮料、日用品、大宗化学品、农业生产中等各个领域发挥着不可替代的作用。

近年来,各类包装制品的生产正逐步向经济化、规模化方向发展,塑料在包装领域日益占据重要地位。我国塑料包装以塑料薄膜/袋、塑料包装箱和容器为主,包装材料主要有聚乙烯(PE)、聚丙烯(PP)、聚对苯二甲酸乙二醇酯(PET)、聚偏二氯乙烯(PVDC)等。根据《中国包装工业发展规划(2016—2020 年)》,2015 年我国塑料包装薄膜/袋营业收入达1,031.8 亿元,塑料包装行业持续稳定增长。

(3)塑料包装行业的下游需求情况

中国大陆拥有近 14 亿人口的巨大消费市场,在中国,新型城镇化建设的推动、经济结构的调整、产业升级将最终体现为国民消费体量的扩大与消费水平的提高。而消费这辆马车也将最终拉动包装行业尤其是塑料包装行业的发展,释放行业市场容量。此外,塑料包装特有的便捷度、功能性优势也会不断推动市场需求发展,带动整个包装市场的活力。

塑料包装的下游行业中,其生产的塑料包装产品主要应用于日用化学品、食品、石化和化学工业等三个下游行业,该等行业庞大的产值规模及多年的持续增长对塑料包装产业产生了巨大的需求,为塑料包装市场空间的增长奠定了良好的基础:

①日用化学品行业

日用化学品行业是与人们日常生活密切相关的重要行业,我国作为人口大国,日化用品消费的刚性需求庞大。近年来,受我国经济持续快速发展,城市化进程不断推进,人们生活水平的逐步提高,人均消费支出的增长等有利因素的促进,我国已成为全球最大的日用化学品消费市场之一。2010-2016 年,中国日用化学产品制造行业工业总产值逐年增加,2016 年实现工业总产值为4,912.30 亿元,同比增长8.25%。

图:2010-2016 年日用化学产品制造行业工业总产值

日用化学品的外包装中,塑料包装以其耐酸碱、透明度好、易着色、易改良的优势,占据较大的市场份额。我国日用化学品行业的不断增长,将给塑料包装行业创造巨大市场需求。

②食品行业

近年来,中国食品制造行业规模持续稳定增长。根据国家统计局数据显示,2011 年我国食品制造业规模以上工业企业主营业务收入为13,875.73 亿元,2016年其主营业务收入达23,619.20 亿元,6 年内年均复合增长率达11.22%。总体来看,食品行业仍继续保持较快的扩张速度。

图:2011-2016 年食品制造行业规模以上工业企业主营业务收入

作为食品加工的重要组成部分,食品包装可以在食品流通过程中,防止其受到生物、化学、物理等外来因素的损害,以保证食品的质量与安全。众多食品包装中,塑料包装以其易于着色、便携度高及良好的设计感成为各类食品的主流包装材质。我国食品行业的快速稳定增长,将带动上游塑料包装行业的持续增长。

③石化和化学行业根据工业和信息化部发布的《石化和化学工业发展规划(2016-2020 年)》,“十二五”期间我国石化和化学工业继续维持较快增长态势,产值年均增长9%,工业增加值年均增长9.4%,2015 年行业实现主营业务收入11.8 万亿元。我国已成为世界第一大化学品生产国,甲醇、化肥、农药、氯碱、轮胎、无机原料等重要大宗产品产量位居世界首位。以石化与化学行业中的化学原料及化学制品制造业为例,其2011 年至2016 年期间主营业务收入持续增长,2016 年主营业务收入达8.77 万亿元。

图:2011-2016 年化学原料及化学制品制造业主营业务收入

“十三五”期间,在稳步推进新型城镇化和消费升级等因素的拉动下,石化化工产品市场需求仍将保持较快增长。2015 年我国城镇化率约为56%,预计到2020 年将超过60%,超过5,000 万人将从农村走向城市,新型城镇化和消费升级将极大地促进能源、建材、家电、食品、服装、车辆及日用品的需求增加,进而拉动石化化工产品需求持续增长。《石化和化学工业发展规划(2016-2020 年)》提出发展目标,2016 年至2020 年期间,我国石化和化学工业增加值年均增长8%。

塑料包装以其低耗材、轻量化、便于运输、耐化学腐蚀性的优势,广泛应用于各种颗粒、粉状石化产品及化学原料的包装;石化和化学工业的持续稳定增长,将给上游的塑料包装行业创造广阔的市场空间。

(4)中国塑料包装行业市场规模

中国塑料包装行业规模庞大,近年来保持持续稳定增长。根据统计数据显示,2016 年中国塑料包装行业实现产品销售收入2,868.32 亿元,同比增长8.02%,近5 年复合增长率达7.94%。

图:2012-2016 年塑料包装行业主营业务收入及增长率变化趋势

(5)中国塑料包装行业的发展趋势

①塑料包装的环境友好型要求越来越高

21 世纪环境问题日显重要,资源、能源更趋紧张,塑料包装将迎来新的机遇,也将经受严峻的挑战。为适应新时代的要求,塑料包装材料不仅要满足日益提高的包装质量和效益等要求,还进一步要求其节省能源、资源,用后易回收利用或易被环境降解。近年来,光降解塑料、生物降解塑料、水溶性塑料等新型降解塑料包装材料已经成为国内外包装材料研发的热点。

②塑料包装中高新技术、高端装备的运用越来越多

近年来,如无胶复合、无菌包装技术、可降解塑料制造等一大批高新技术在塑料包装行业得到了推广,有力地促进了塑料包装工业生产技术水平的提高和产品的更新换代;而在技术装备方面,通过引进和消化吸收国外包装印刷、塑料薄膜等领域中先进的技术设备,中国包装机械设备制造水平已经逐步达到或接近发达国家同期先进水平。

③塑料包装的轻量化趋势越来越明显

轻量化是当前包装领域一个常用的工业词汇,即以更少的材料生产包装,对包装进行减重。减轻包装重量,有利于保护环境和降低成本。当一种塑料包装被成功地实施轻量化之后,在塑化成型的工艺环节使用的树脂材料减少,不仅有效节省了资源、降低了成本,同时由于包装使用后的废弃物的减少,也有效地保护了环境。

④塑料包装的应用领域越来越广

塑料包装重量轻,占用货架空间少,运输成本低,且具有良好的阻隔性及拉伸强度,增加助剂的塑料包装在阻燃性能上也有一定的优势。因此,塑料材质在部分领域对玻璃制品、金属制品形成替代趋势,特别是在硬质容器和软包装中的应用领域不断扩大。在硬质容器方面,如塑料浅盘和塑料桶,由于可重复使用,长期成本低于纤维板桶。在软包装方面,塑料制品中的袋和薄膜,作为干货食品、零售食品的主要包装容器,仍将大有用武之地。而随着塑料产业研发工作的深入,新材料、新技术、新设备将会不断涌现,塑料材料的各项性能将会得到进一步改善,其应用领域也将持续扩大。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。