一、氩气行业供需现状

钢铁行业冬季错峰限停产方案将使全国液氩供给能力下降7.5%。

2017年3月23日,环保部发布《京津冀及周边地区2017年大气污染防治工作方案》,要求包括北京、天津,以及河北、河南、山东、山西内的部分城市——“2+26”,实施工业企业采暖季错峰生产。各地实施钢铁企业分类管理,按照污染排放绩效水平,制定错峰限停产方案。石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%,以高炉生产能力计,并采用企业实际用电量核实。

根据我们草根调研的情况,该地区钢铁产量占全国总产量的25%-30%左右。同时,由于该方案采用企业实际用电量核实,而空分装置是钢铁企业的主要耗电设备之一。我们预计限产开始后,钢铁企业空分装置将随冶炼设备同步关停。过去钢铁厂液氩产品自用一部分,但以外销为主,在零售市场扮演供给方角色,意味着钢铁厂空分关停势必影响区域内液氩的供给。

我们假设杭氧股份、盈德气体等专业气体供应商的供应能力不缩减,则冬季限产钢铁行业限产预计将使全行业液氩供给能力下降7.5%。

预计此次供给限制持续时间达4-6个月。

钢铁行业限产的影响分析:此次钢铁行业限产时间为11月15日至明年的3月15日,若政策将严格执行,则11/15开始四个月内钢铁行业外销液氩量难有恢复;

对其它液氩供给方的分析:1)由于2017年以来液氧、液氩、液氮价格一度历史高位,空分装置盈利性大幅提升。微观角度理论上全社会有效空分产能利用率已经接近满产,在此基础上很难再有提升;2)液氩改装产能受限:厂商可在原本没有液氩生产能力的设备上进行改装(费用1000-2000万),使得设备具备液氩生产能力,改装周期半年。然而根据我们的产业调研,以杭氧股份为代表的空分装置供应商至今未收到客户液氩改装需求。意味着从现在开始改装空分装置,最早仍需要半年时间提升液氩供应量;3)液氩新增产能受限:由于液氩实际类似于空分装置的副产品,一台空分装置需要保证管道气需求下,进行液氩的生产才是经济的,单独为了液氩购买空分装置是非常不经济的。因此即使液氩产品出现供不应求,我们预计仍旧难有新增空分装置的液氩产能释放。且新上空分装置周期至少要一年,无法满足冬季供给的缺口。

基于以上分析,我们预计11月15日开始,我国液氩市场将逐步出现供给下降的趋势,且此轮产能下降将至少持续时间至少4-6个月时长。

(二)光伏行业带动,未来半年全国氩气稳步需求

液氩下游应用主要包括光伏、灯具、不锈钢生产、不锈钢加工、以及其它新兴行业等。受光伏行业景气度提升带动,我国液氩需求有望提升。根据我们调研了解到,光伏和不锈钢行业是当前氩气的主要应用下游。其中,光伏行业氩消费量占比达到20%-30%,不锈钢行业氩气消费量占比30%。

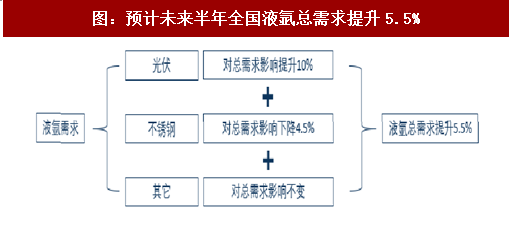

光伏行业耗氩量有望提升,有望带动全行业耗氩量提升。氩气在光伏领域主要用于多晶硅、单晶硅的制造。作为一种惰性气体,氩气作为保护气包围在单晶对、多晶硅液面周围,保护单晶硅、多晶硅不被氧化。根据我们调研了解到,每生产1GW单晶硅需要耗氩1万吨左右,每生产1GW多晶硅需要耗氩0.5万吨。未来,随着光伏行业景气度的提升,以及单晶硅占比的提升,光伏行业整体耗氩量有望逐步增长。我们从行业处了解到,国内某大型单晶硅厂商在云南新建单晶硅工厂即将于四季度开始投产,届时有望立即提升光伏行业整体耗氩量,及国内氩气的整体需求。通过我们测算,预计光伏行业景气度提升带动全国氩气需求增长10%。然而,由于钢铁行业限产导致不锈钢产量下降,不锈钢行业耗氩量占全国氩气需求的30%左右,预计将导致国内氩气需求下降4.5%,二者综合考虑后,预计未来半年,国内氩气需求逐步提升5.5%。

参考中国报告网发布《2016-2022年中国专用化学产品制造行业产销调研及十三五发展策略分析报告》

(三)需求供给共同作用下,四季度液氩价格预计将迎来上涨

通过我们对需求、供给的总和分析,预计11月15日开始,氩气市场将逐步显现出13%左右的供需缺口,由于氩气在下游应用的成本中占比极低,理论上一旦出现供不应求,价格弹性巨大。

预计此轮行情价格上涨将是全国性的行情。我们通过测算氩气产品的覆盖半径来预测供需波动的影响范围。正常情况下,氩气的覆盖半径在500-600公里左右。如果氩气价格出现上涨,我们分析覆盖半径的实际情况应随不同地区间价差扩大而扩大,理论上是可变的。应用单位运输成本测算覆盖范围变动程度更加具备实际意义。

根据草根调研了解到,液氩的单位运输成本在0.8-1.0元/吨*公里,以此计算相距300公里以内的市场,液氩价差理论上应保持在240元/吨以内,超过240元/吨后,产品即可产生流通;相距500公里的两个市场,价差超过400元/吨,市场即互相打通。由于液氩产品价格目前已经在2000元/吨的水平,价格波动将超过百元/吨的量级,故预计此轮液氩价格上涨,大概率带动全国价格普遍上涨的行情。

二、投资建议:推荐杭氧股份——工业气体行业龙头企业

(一)公司工业气体业务概况

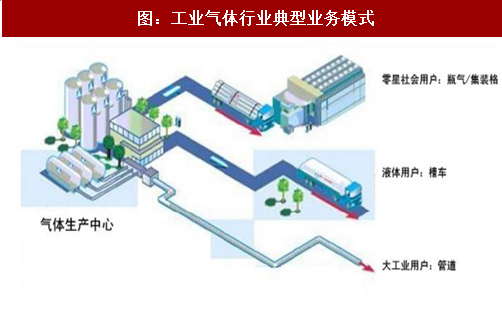

公司气体业务的主要产品包括氧气、氮气、氩气。从销售方式来看,工业气体业务包括管道气和零售气。根据我们调研了解到管道气下游以钢铁、化工等行业的长约客户为主,气体通过管道大规模的输送到客户工厂,规模较大,价格相对固定;零售气的下游以对工业气体用量较小、消费量时常波动的客户为主,包括光伏、医疗、电子、不锈钢等。零售气通常用槽车、气瓶等进行运输,规模较小,价格随行就市。

2016年全年,公司工业气体业务全年实现营业收入34.17亿元,同比增长12%。2017年上半年,18.02亿元,同比增长23%。气体业务实现营业收入过去五年,气体业务的复合增速达到38%。根据我们调研了解到,以2016年为例,公司气体业务的34亿收入中,约有28亿收入由管道气贡献,6亿收入由零售气贡献,气体业务全年贡献归母净利润在1亿元左右。2017年上半年,气体业务收入18亿元,其中管道气贡献收入约为14亿元,零售气贡献收入约为4亿元。由于气体项目的成本主要由管道气收入覆盖,故气体业务利润主要由外销的零售气部分贡献,而股票报告网整理http://www.nxny.com行业深度研究报告证监会审核华创证券投资咨询业务资格批文号:证监许可(2009)1210号9零售气价格波动弹性巨大,因此工业气体业务净利润波动弹性大。

(二)氩气价格增长有望为公司业绩创造巨大弹性

气体业务:根据公司披露的财务数据,及我们调研了解到的情况测算,2016年至今,公司单季度利润水平从2016年的平均2500万元,提升至2017年三季度的1.2-1.3亿元。假设氧气、氮气零售价格维持目前水平,则明年全年公司工业气体业务预计贡献净利润在5亿元左右。

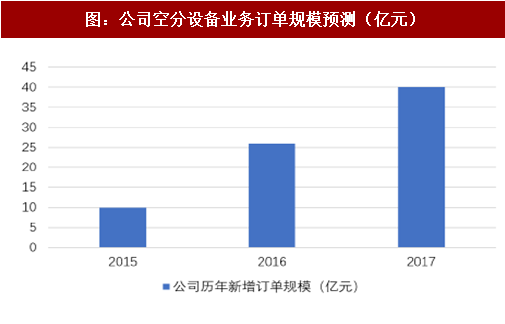

设备业务:公司公告,上半年设备业务新增订单14.86亿元。考虑到钢铁、化工行业盈利能力大幅修复,同时基于行业公开招标信息和公司过往的市场份额综合考虑,我们预计目前时点公司本年度新增订单已经接近40亿元,全年有望冲击50亿元。设备业务全年盈亏平衡点在18-20亿元左右,假设明年设备业务毛利率23%-24%,则预计2018年有望实现净利润3.0亿元。

液氩价格上涨对气体业务的弹性测算:我们预计公司全年液氩销量30万吨,由于涨价不影响公司生产成本,故价格弹性扣税后将全部体现在净利润端。液氩价格每上涨1000元/吨,公司气体业务提升收入3亿元,提升毛利润3亿元,对应净利润2.25亿元,以10-12倍PE,对应市值有望攀升25亿元。

盈利预测:综上考虑,预计杭氧股份2017-19年,实现归母净利润3.3、7.5、9.1亿元,EPS0.34、0.78、0.94元,对应PE38、17、14倍,给予“推荐”评级。

(一)钢铁行业限产将导致全国氩气供给减少

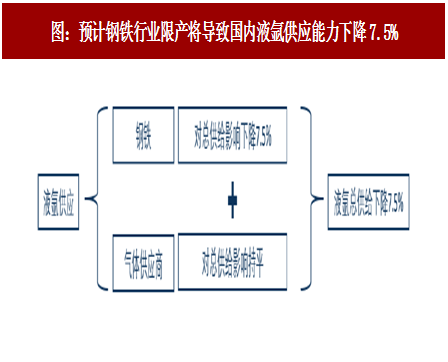

根据我们草根调研了解到,全国液氩产品中,50%来自于杭氧股份、林德、盈德气体等专业气体供应商,另外50%由钢铁行业的空分设备产出。钢铁行业冬季错峰限停产方案将使全国液氩供给能力下降7.5%。

2017年3月23日,环保部发布《京津冀及周边地区2017年大气污染防治工作方案》,要求包括北京、天津,以及河北、河南、山东、山西内的部分城市——“2+26”,实施工业企业采暖季错峰生产。各地实施钢铁企业分类管理,按照污染排放绩效水平,制定错峰限停产方案。石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%,以高炉生产能力计,并采用企业实际用电量核实。

根据我们草根调研的情况,该地区钢铁产量占全国总产量的25%-30%左右。同时,由于该方案采用企业实际用电量核实,而空分装置是钢铁企业的主要耗电设备之一。我们预计限产开始后,钢铁企业空分装置将随冶炼设备同步关停。过去钢铁厂液氩产品自用一部分,但以外销为主,在零售市场扮演供给方角色,意味着钢铁厂空分关停势必影响区域内液氩的供给。

我们假设杭氧股份、盈德气体等专业气体供应商的供应能力不缩减,则冬季限产钢铁行业限产预计将使全行业液氩供给能力下降7.5%。

预计此次供给限制持续时间达4-6个月。

钢铁行业限产的影响分析:此次钢铁行业限产时间为11月15日至明年的3月15日,若政策将严格执行,则11/15开始四个月内钢铁行业外销液氩量难有恢复;

对其它液氩供给方的分析:1)由于2017年以来液氧、液氩、液氮价格一度历史高位,空分装置盈利性大幅提升。微观角度理论上全社会有效空分产能利用率已经接近满产,在此基础上很难再有提升;2)液氩改装产能受限:厂商可在原本没有液氩生产能力的设备上进行改装(费用1000-2000万),使得设备具备液氩生产能力,改装周期半年。然而根据我们的产业调研,以杭氧股份为代表的空分装置供应商至今未收到客户液氩改装需求。意味着从现在开始改装空分装置,最早仍需要半年时间提升液氩供应量;3)液氩新增产能受限:由于液氩实际类似于空分装置的副产品,一台空分装置需要保证管道气需求下,进行液氩的生产才是经济的,单独为了液氩购买空分装置是非常不经济的。因此即使液氩产品出现供不应求,我们预计仍旧难有新增空分装置的液氩产能释放。且新上空分装置周期至少要一年,无法满足冬季供给的缺口。

基于以上分析,我们预计11月15日开始,我国液氩市场将逐步出现供给下降的趋势,且此轮产能下降将至少持续时间至少4-6个月时长。

图:预计钢铁行业限产将导致国内液氩供应能力下降7.5%

资料来源:观研天下整理

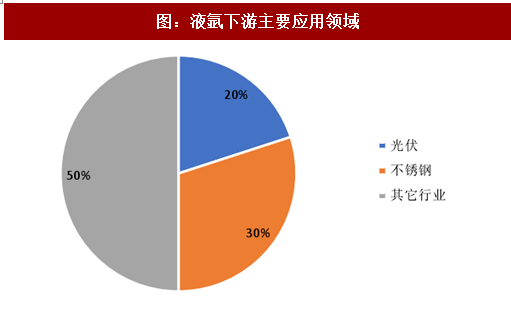

(二)光伏行业带动,未来半年全国氩气稳步需求

液氩下游应用主要包括光伏、灯具、不锈钢生产、不锈钢加工、以及其它新兴行业等。受光伏行业景气度提升带动,我国液氩需求有望提升。根据我们调研了解到,光伏和不锈钢行业是当前氩气的主要应用下游。其中,光伏行业氩消费量占比达到20%-30%,不锈钢行业氩气消费量占比30%。

图:液氩下游主要应用领域

资料来源:观研天下整理

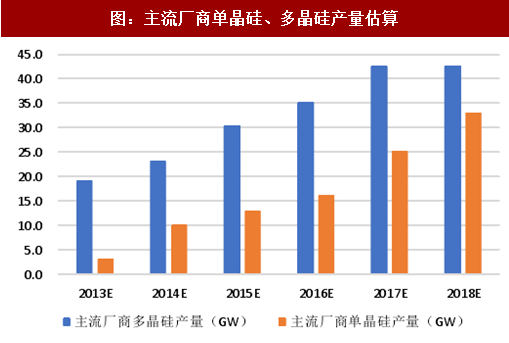

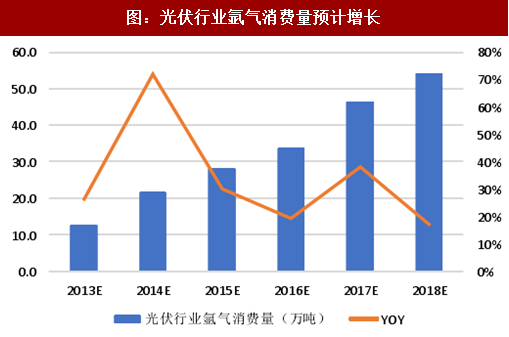

光伏行业耗氩量有望提升,有望带动全行业耗氩量提升。氩气在光伏领域主要用于多晶硅、单晶硅的制造。作为一种惰性气体,氩气作为保护气包围在单晶对、多晶硅液面周围,保护单晶硅、多晶硅不被氧化。根据我们调研了解到,每生产1GW单晶硅需要耗氩1万吨左右,每生产1GW多晶硅需要耗氩0.5万吨。未来,随着光伏行业景气度的提升,以及单晶硅占比的提升,光伏行业整体耗氩量有望逐步增长。我们从行业处了解到,国内某大型单晶硅厂商在云南新建单晶硅工厂即将于四季度开始投产,届时有望立即提升光伏行业整体耗氩量,及国内氩气的整体需求。通过我们测算,预计光伏行业景气度提升带动全国氩气需求增长10%。然而,由于钢铁行业限产导致不锈钢产量下降,不锈钢行业耗氩量占全国氩气需求的30%左右,预计将导致国内氩气需求下降4.5%,二者综合考虑后,预计未来半年,国内氩气需求逐步提升5.5%。

图:主流厂商单晶硅、多晶硅产量估算

资料来源:观研天下整理

图:光伏行业氩气消费量预计增长

图:预计未来半年全国液氩总需求提升5.5%

资料来源:观研天下整理

参考中国报告网发布《2016-2022年中国专用化学产品制造行业产销调研及十三五发展策略分析报告》

(三)需求供给共同作用下,四季度液氩价格预计将迎来上涨

通过我们对需求、供给的总和分析,预计11月15日开始,氩气市场将逐步显现出13%左右的供需缺口,由于氩气在下游应用的成本中占比极低,理论上一旦出现供不应求,价格弹性巨大。

预计此轮行情价格上涨将是全国性的行情。我们通过测算氩气产品的覆盖半径来预测供需波动的影响范围。正常情况下,氩气的覆盖半径在500-600公里左右。如果氩气价格出现上涨,我们分析覆盖半径的实际情况应随不同地区间价差扩大而扩大,理论上是可变的。应用单位运输成本测算覆盖范围变动程度更加具备实际意义。

根据草根调研了解到,液氩的单位运输成本在0.8-1.0元/吨*公里,以此计算相距300公里以内的市场,液氩价差理论上应保持在240元/吨以内,超过240元/吨后,产品即可产生流通;相距500公里的两个市场,价差超过400元/吨,市场即互相打通。由于液氩产品价格目前已经在2000元/吨的水平,价格波动将超过百元/吨的量级,故预计此轮液氩价格上涨,大概率带动全国价格普遍上涨的行情。

图:国内主要光伏组件厂商工厂布局及“2+26”覆盖范围

资料来源:观研天下整理

图:10月中旬最新各地液氩价格变动

资料来源:观研天下整理

二、投资建议:推荐杭氧股份——工业气体行业龙头企业

(一)公司工业气体业务概况

公司气体业务的主要产品包括氧气、氮气、氩气。从销售方式来看,工业气体业务包括管道气和零售气。根据我们调研了解到管道气下游以钢铁、化工等行业的长约客户为主,气体通过管道大规模的输送到客户工厂,规模较大,价格相对固定;零售气的下游以对工业气体用量较小、消费量时常波动的客户为主,包括光伏、医疗、电子、不锈钢等。零售气通常用槽车、气瓶等进行运输,规模较小,价格随行就市。

图:工业气体行业典型业务模式

资料来源:观研天下整理

2016年全年,公司工业气体业务全年实现营业收入34.17亿元,同比增长12%。2017年上半年,18.02亿元,同比增长23%。气体业务实现营业收入过去五年,气体业务的复合增速达到38%。根据我们调研了解到,以2016年为例,公司气体业务的34亿收入中,约有28亿收入由管道气贡献,6亿收入由零售气贡献,气体业务全年贡献归母净利润在1亿元左右。2017年上半年,气体业务收入18亿元,其中管道气贡献收入约为14亿元,零售气贡献收入约为4亿元。由于气体项目的成本主要由管道气收入覆盖,故气体业务利润主要由外销的零售气部分贡献,而股票报告网整理http://www.nxny.com行业深度研究报告证监会审核华创证券投资咨询业务资格批文号:证监许可(2009)1210号9零售气价格波动弹性巨大,因此工业气体业务净利润波动弹性大。

图:公司工业气体业务收入逐年稳步增长

资料来源:观研天下整理

图:杭氧股份子公司全国分布及类型规模

资料来源:观研天下整理

(二)氩气价格增长有望为公司业绩创造巨大弹性

气体业务:根据公司披露的财务数据,及我们调研了解到的情况测算,2016年至今,公司单季度利润水平从2016年的平均2500万元,提升至2017年三季度的1.2-1.3亿元。假设氧气、氮气零售价格维持目前水平,则明年全年公司工业气体业务预计贡献净利润在5亿元左右。

设备业务:公司公告,上半年设备业务新增订单14.86亿元。考虑到钢铁、化工行业盈利能力大幅修复,同时基于行业公开招标信息和公司过往的市场份额综合考虑,我们预计目前时点公司本年度新增订单已经接近40亿元,全年有望冲击50亿元。设备业务全年盈亏平衡点在18-20亿元左右,假设明年设备业务毛利率23%-24%,则预计2018年有望实现净利润3.0亿元。

图:公司工业气体单季度净利润估算

资料来源:观研天下整理

图:公司空分设备业务订单规模预测(亿元)

资料来源:观研天下整理

图:公司工业气体收入变化及预测(万元)

资料来源:观研天下整理

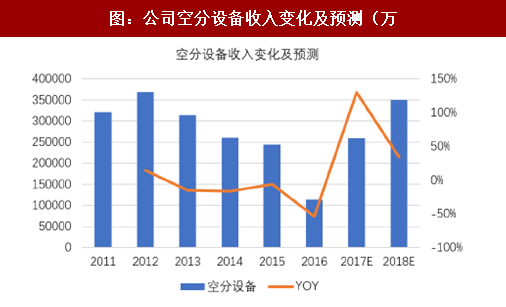

图:公司空分设备收入变化及预测(万

资料来源:观研天下整理

液氩价格上涨对气体业务的弹性测算:我们预计公司全年液氩销量30万吨,由于涨价不影响公司生产成本,故价格弹性扣税后将全部体现在净利润端。液氩价格每上涨1000元/吨,公司气体业务提升收入3亿元,提升毛利润3亿元,对应净利润2.25亿元,以10-12倍PE,对应市值有望攀升25亿元。

盈利预测:综上考虑,预计杭氧股份2017-19年,实现归母净利润3.3、7.5、9.1亿元,EPS0.34、0.78、0.94元,对应PE38、17、14倍,给予“推荐”评级。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。