参考中国报告网发布《2017-2022年中国煤制乙二醇市场运营现状及投资价值评估报告》

乙二醇的生产工艺根据原料不同,分为石油路线和煤基路线两种。目前工业化的石油路线,大都是通过乙烯合成环氧乙烷再水合生产乙二醇,有竞争力的路线主要有:中东石油伴生气的乙烷制乙烯、北美页岩气的乙烷制乙烯、东北亚地区石脑油裂解制乙烯。煤基路线则以廉价的褐煤为原料开辟出一条全新的乙二醇生产工艺,各工艺路线的成本测算如下:

石油制乙二醇路线成本

所有石脑油路线都会经过中间乙烯阶段,再由乙烯制得环氧乙烷,直接加压水合生产乙二醇,平均每生产 1 吨乙二醇需要 0.65 吨乙烯,乙二醇的成本差异主要源自乙烯的来源不同。综合来看,该路线具有投资低、公用工程消耗少等优点,以年产 40 万吨的乙二醇装置为例,总投资约 20 亿元。该路线中乙二醇生产成本最高的是我国的石脑油路线,其次是北美页岩气路线,中东油田伴生气目前成本最低。

石脑油制乙二醇成本:约为 5600 元/吨

我国乙二醇生产路线主要以石脑油裂解制乙烯为主,石脑油是炼油的主要产品之一,因此石脑油的价格与原油价格密切相关,石脑油乙烯制的成本主要决定于油价。根据我们测算,当 WTI 油价在 55 美元/桶左右时,我国东部地区以进口石脑油裂解生产乙烯的成本约为 5500 元/吨,综合考虑公用工程消耗和折旧等,乙二醇的生产成本约为 5600 元/吨。当 WTI 油价在 40 美元/桶时,乙烯的生产成本约为 4800 元/吨,对应我国东部地区乙二醇的生产成本约为 5200 元/吨。

我国进口乙二醇主要来源于中东和北美,这两个地区 70%的乙烯产量都以天然气作为原料。中东凭借廉价的油田伴生气中的乙烷、丙烷为原料生产乙烯,在国际市场上拥有极大的成本优势。但是近年来中东廉价乙烷等轻质原料日益短缺,中东各国新增乙烷配额又相当有限,因此乙烷的价格已经涨至 2 美元/MMbtu(约 99 美元/吨),乙烯的生产成本约为 2400 元/吨。即使如此中东地区的乙二醇生产成本也是全球最低的,包含折旧仅为 3600 元/吨左右。但是考虑到中东地区乙二醇终端产品运输到我国华东地区需要承担不菲的运费和关税,合计约 900 元/吨,综合考虑中东乙二醇的成本约为 4500 元/吨。

北美地区页岩气储量丰富,近年来受益于页岩气革命,天然气产量得到大幅提升,目前北美天然气的价格在 3.3 美元/MMbtu 左右,对应乙烯的生产成本为 3300 元/吨,测算得下游乙二醇的生产成本约为 4200 元吨,算上运到华东地区的运费、关税(合计约 600 元/吨)等,北美乙二醇的综合成本约为 4800 元/吨,仅次于中东地区。

煤制乙二醇路线成本

由于我国特殊的贫油、少气、富煤资源禀赋,一方面使得我国油制乙烯法制乙二醇产能增幅有限,另一方面极大地促进了我国开发煤制乙二醇技术与项目的积极性。目前以煤为原料制合成气再生产乙二醇主要有两条工艺路线,一是以合成气制甲醇再制乙烯,通过乙烯法路线生产乙二醇;二是通过合成气分离提纯,将 CO 催化偶联合成草酸酯,再通过草酸酯加氢制得乙二醇,目前这两条工艺路线均已实现工业化生产。

煤经甲醇制乙二醇成本:7400 元/吨

从投资门槛上看,国家发改委已明令禁止建设 50 万吨/年以下煤经甲醇制烯烃项目,而 50 万吨/ 年以上项目投资额巨大,典型的 180 万吨煤制甲醇制烯烃总投资额在 200 亿元左右。如果以外购甲醇为原料,投资门槛可以降低很多,若以外购甲醇 2300 元/吨测算,每 3 吨甲醇生产 1 吨乙烯,再通过乙烯法生产乙二醇,此工艺路线乙二醇的生产成本约为 7400 元/吨,远高于其他乙二醇生产路线,无任何成本优势。

草酸酯路线制乙二醇成本:5200 元/吨左右

相比煤经甲醇制乙二醇,草酸酯路线的生产成本要低很多。一般年产 30 万吨的乙二醇项目投资额在 50 亿元左右,该路线每生产一吨乙二醇大概需要 6.7 吨煤(5-8 吨,视煤质而定),煤炭可使用廉价的褐煤或长焰煤。我国乙二醇项目大部分集中在煤炭资源富集的西部地区,其中内蒙古、新疆、陕西合计占总产能的 53%,而我国乙二醇的主要消费市场却集中在华东、华南等地。综合考虑我国东、中、西部褐煤到厂价格和终端产品运送到华东地区的运费等因素,我们测算得西部地区乙二醇的生产成本最低,平均水平约为 5100 元/吨(包含到华东地区运费),其次中部地区的生产成本约为 5200 元/吨,较高的东部地区乙二醇成本约为 5400 元/吨。

煤制乙二醇成本位于中等,相比国内石脑油和甲醇制具有成本优势。我们测算得国内西部煤制乙二醇的生产成本约为 5100 元/吨,要高于中东乙烷和北美页岩气路线,但煤制乙二醇在我国仍有广阔的发展空间,其原因在于我国国产乙二醇中以石脑油和甲醇为原料的路线长期占比在 80%以上,煤制乙二醇相比石脑油和甲醇制仍具有明显的成本优势。此外,5100 元/吨只是平均水平,配套煤炭资源、规模扩大、开车提升情况下煤制乙二醇成本仍有较大下降空间,如新疆天业集团以电石炉尾气为原料生产乙二醇,不需要昂贵的煤气化和空分装置,其乙二醇的生产成本较平均水平还能再降低 20%左右。

乙二醇的生产工艺根据原料不同,分为石油路线和煤基路线两种。目前工业化的石油路线,大都是通过乙烯合成环氧乙烷再水合生产乙二醇,有竞争力的路线主要有:中东石油伴生气的乙烷制乙烯、北美页岩气的乙烷制乙烯、东北亚地区石脑油裂解制乙烯。煤基路线则以廉价的褐煤为原料开辟出一条全新的乙二醇生产工艺,各工艺路线的成本测算如下:

石油制乙二醇路线成本

所有石脑油路线都会经过中间乙烯阶段,再由乙烯制得环氧乙烷,直接加压水合生产乙二醇,平均每生产 1 吨乙二醇需要 0.65 吨乙烯,乙二醇的成本差异主要源自乙烯的来源不同。综合来看,该路线具有投资低、公用工程消耗少等优点,以年产 40 万吨的乙二醇装置为例,总投资约 20 亿元。该路线中乙二醇生产成本最高的是我国的石脑油路线,其次是北美页岩气路线,中东油田伴生气目前成本最低。

石脑油制乙二醇成本:约为 5600 元/吨

我国乙二醇生产路线主要以石脑油裂解制乙烯为主,石脑油是炼油的主要产品之一,因此石脑油的价格与原油价格密切相关,石脑油乙烯制的成本主要决定于油价。根据我们测算,当 WTI 油价在 55 美元/桶左右时,我国东部地区以进口石脑油裂解生产乙烯的成本约为 5500 元/吨,综合考虑公用工程消耗和折旧等,乙二醇的生产成本约为 5600 元/吨。当 WTI 油价在 40 美元/桶时,乙烯的生产成本约为 4800 元/吨,对应我国东部地区乙二醇的生产成本约为 5200 元/吨。

石脑油路线制乙二醇成本构成

数据来源:中国报告网整理

天然气制乙二醇成本:中东伴生气 4500 元/吨、北美页岩气 4800 元/吨 我国进口乙二醇主要来源于中东和北美,这两个地区 70%的乙烯产量都以天然气作为原料。中东凭借廉价的油田伴生气中的乙烷、丙烷为原料生产乙烯,在国际市场上拥有极大的成本优势。但是近年来中东廉价乙烷等轻质原料日益短缺,中东各国新增乙烷配额又相当有限,因此乙烷的价格已经涨至 2 美元/MMbtu(约 99 美元/吨),乙烯的生产成本约为 2400 元/吨。即使如此中东地区的乙二醇生产成本也是全球最低的,包含折旧仅为 3600 元/吨左右。但是考虑到中东地区乙二醇终端产品运输到我国华东地区需要承担不菲的运费和关税,合计约 900 元/吨,综合考虑中东乙二醇的成本约为 4500 元/吨。

北美地区页岩气储量丰富,近年来受益于页岩气革命,天然气产量得到大幅提升,目前北美天然气的价格在 3.3 美元/MMbtu 左右,对应乙烯的生产成本为 3300 元/吨,测算得下游乙二醇的生产成本约为 4200 元吨,算上运到华东地区的运费、关税(合计约 600 元/吨)等,北美乙二醇的综合成本约为 4800 元/吨,仅次于中东地区。

煤制乙二醇路线成本

由于我国特殊的贫油、少气、富煤资源禀赋,一方面使得我国油制乙烯法制乙二醇产能增幅有限,另一方面极大地促进了我国开发煤制乙二醇技术与项目的积极性。目前以煤为原料制合成气再生产乙二醇主要有两条工艺路线,一是以合成气制甲醇再制乙烯,通过乙烯法路线生产乙二醇;二是通过合成气分离提纯,将 CO 催化偶联合成草酸酯,再通过草酸酯加氢制得乙二醇,目前这两条工艺路线均已实现工业化生产。

煤经甲醇制乙二醇成本:7400 元/吨

从投资门槛上看,国家发改委已明令禁止建设 50 万吨/年以下煤经甲醇制烯烃项目,而 50 万吨/ 年以上项目投资额巨大,典型的 180 万吨煤制甲醇制烯烃总投资额在 200 亿元左右。如果以外购甲醇为原料,投资门槛可以降低很多,若以外购甲醇 2300 元/吨测算,每 3 吨甲醇生产 1 吨乙烯,再通过乙烯法生产乙二醇,此工艺路线乙二醇的生产成本约为 7400 元/吨,远高于其他乙二醇生产路线,无任何成本优势。

草酸酯路线制乙二醇成本:5200 元/吨左右

相比煤经甲醇制乙二醇,草酸酯路线的生产成本要低很多。一般年产 30 万吨的乙二醇项目投资额在 50 亿元左右,该路线每生产一吨乙二醇大概需要 6.7 吨煤(5-8 吨,视煤质而定),煤炭可使用廉价的褐煤或长焰煤。我国乙二醇项目大部分集中在煤炭资源富集的西部地区,其中内蒙古、新疆、陕西合计占总产能的 53%,而我国乙二醇的主要消费市场却集中在华东、华南等地。综合考虑我国东、中、西部褐煤到厂价格和终端产品运送到华东地区的运费等因素,我们测算得西部地区乙二醇的生产成本最低,平均水平约为 5100 元/吨(包含到华东地区运费),其次中部地区的生产成本约为 5200 元/吨,较高的东部地区乙二醇成本约为 5400 元/吨。

内蒙古地区草酸酯路线制乙二醇成本构成

数据来源:中国报告网整理

油煤比处于低位下煤制乙二醇仍具一定优势 煤制乙二醇成本位于中等,相比国内石脑油和甲醇制具有成本优势。我们测算得国内西部煤制乙二醇的生产成本约为 5100 元/吨,要高于中东乙烷和北美页岩气路线,但煤制乙二醇在我国仍有广阔的发展空间,其原因在于我国国产乙二醇中以石脑油和甲醇为原料的路线长期占比在 80%以上,煤制乙二醇相比石脑油和甲醇制仍具有明显的成本优势。此外,5100 元/吨只是平均水平,配套煤炭资源、规模扩大、开车提升情况下煤制乙二醇成本仍有较大下降空间,如新疆天业集团以电石炉尾气为原料生产乙二醇,不需要昂贵的煤气化和空分装置,其乙二醇的生产成本较平均水平还能再降低 20%左右。

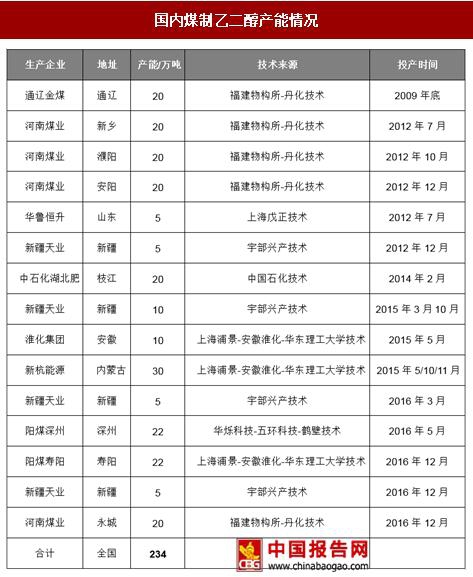

国内煤制乙二醇产能情况

数据来源:中国报告网整理

各路线生产乙二醇成本比较(单位:元/吨)

数据来源:中国报告网整理

油煤比处于历史低位,煤制乙二醇对原料涨价容忍度更高。目前油煤价格比处于历史低位,这也导致煤制乙二醇竞争力有所削弱,但从长期来看,油价再大幅下滑难度较大,而煤制乙二醇成本较石脑油路线对原料涨价的容忍度更高。煤制乙二醇中成本占比最高的是煤炭,占总成本的 20%左右,以内蒙古地区褐煤价格 170 元/吨测算草酸酯路线合成乙二醇的成本约为 5100 元/吨,当褐煤价格上涨 47%到 250 元/吨时,煤制乙二醇的成本提升约 550 元/吨,为 5650 元/吨,基本和目前石脑油制乙二醇的成本相当。若石脑油制乙二醇成本提升 550 元/吨,我们测算 WTI 油价只需上涨约37%,因此煤制乙二醇成本不仅低于石脑油路线,而且对原材料价格上涨的容忍度也更高。 油煤价格比处于历史低位

数据来源:中国报告网整理

煤制乙二醇(草酸酯)对原料涨价容忍度更高

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。