参考中国报告网发布《2017-2022年中国PTA产业运营格局态势及十三五投资价值评估报告》

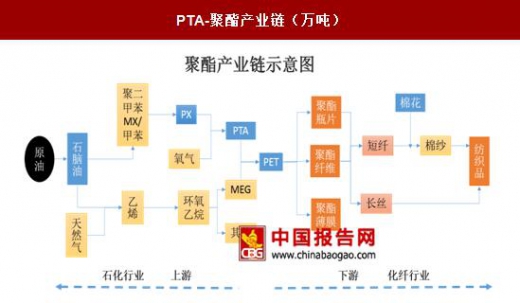

PTA 是连接石油化工与化纤工业的重要中间产品。PTA 即精对苯二甲酸(Pure Terephthalic Acid),是合成聚酯的核心原料。PTA 主要是通过催化氧化法将 PX 氧化、结晶、干燥得到。PTA 的下游应用比较集中,世界上 90%以上的 PTA 用于生产聚对苯二甲酸二乙醇酯(简称聚酯,PET),生产一吨 PET 约需要 0.855 吨 PTA 和 0.335 吨乙二醇(MEG)。长期来看,随着 PTA 大规模扩产的结束以及下游涤纶产量的增长,行业中将形成较为有序的定价机制,PTA 价差中枢将持续上行;叠加成本端 PX 温和上行支撑 PTA 加工费上涨,行业有望走出低谷。

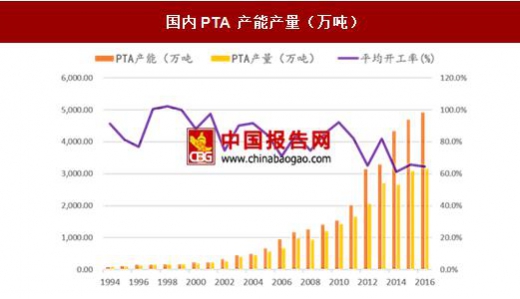

随涤纶长丝需求增加,PTA 需求不断扩容。PTA 产能自 2010 至 2014 年迅猛增长,年复合增长率高达 30%。2016 年 PTA 产能已达到 4909 万吨,而同期的产量则只有 3164 万吨,产能已严重过剩,盈利也随之大幅缩减。受此次 PTA 产能大量释放的影响,国内 PTA 产能近三年来大幅放缓,年复合增长率仅 3.2%。通过三年的产能消化以及供给侧改革加速落后产能的退出,PTA 的供需面将逐渐好转。

终端消费回暖,全产业链景气度提升。纺织服装行业自 2016 年四季度以来由于内需回暖以及外贸的增长景气上行。终端需求的提升带动涤纶长丝的需求量上升。三季度是涤纶长丝的传统消费旺季,下游厂家已开始为秋冬装的生产备货,旺季的到来与厂家低库存形成共振,预计下半年涤纶长丝的需求大概率超过上半年。随着涤纶长丝的需求量增加,原料 PTA 的需求也获得较为可观的增长,支撑 PTA 价差中枢持续上行。

供给端:大装臵复产延期,去库存成效显著

PTA 产业于 2013 年起进入产能过剩。由于近 20 年聚酯产业链的高速发展, PTA 的产能和需求均大幅增加,国内的 PTA 工业也从产销两旺而进入到了产能过剩的时代。回顾我国 PTA 的发展历程,2011 年是个重要的转折点,在 2011 年以前国内 PTA 供应紧张,盈利能力较强,2010 年受棉花价格上涨影响,聚酯涤纶需求增长,带动 PTA 价格上涨,这也直接使得 2010-2011 年 PTA 盈利创下近 20 年最高点,也因此我国 PTA 产能开始迅速扩张,在随后的 2013 年我国 PTA 产能从 1600 多万吨暴涨到 4700 多万吨,产能瞬间由供需紧张转化为严重的产能过剩,受 PTA 产能大量释放的影响,直接导致 PTA 产品价格持续走低,盈利空间大幅压缩,国内 PTA 装臵开工率一度低至 55%。

据统计,2015 年中国 PTA 总产量在 3035 万吨,较 2014 年增幅缩小 2 个百分点至 8.7%,而整体开工率仅在 64.5%左右。随着绍兴远东石化宣告破产,翔鹭石化停产以及其他长期停工的小装臵,PTA 产能过剩得到一定程度的缓解;此外,乌鲁木齐石化、远东仪化、福建佳龙等公司先后放弃项目建设及投产,标志着 PTA 新增产能大幅下降。数据统计,国内拟投、拟建、在建的 13 个 PTA 项目共计的将近 2000 万吨的产能,截至 2017 年 3 月,国内 PTA 产能总计 4890 万吨,但由于翔鹭、远东等石化企业出现 PTA 装臵停车或企业破产所致,行业内现存总计 1235 万吨产能问题产能,PTA 行业的实际有效产能大约只有 3600 万吨。未来实际投产可能不足 600 万吨,此外有超过 1400 万吨的 PTA 投产计划也由于各种原因大幅度延迟投产或者无意向建设投产,这意味着 PTA 大规模扩产基本结束。

PTA 价格仍有上升空间。自 2017 年初 PTA 价格回暖以来,3 月份原油价格发生暴跌,导致 PTA 价格也随之大幅下滑。因不断增加的美国页岩油产量最终战胜了 OPEC 减产协议带来的利多影响,原油价格于今年上半年震荡下跌。与此同时 PTA 及其下游涤纶都是在去库存的阶段,所以 PTA 价格于二季度一路下滑,到了六月末才有所恢复。目前 PTA 价格维持高位震荡走势,价差维持在 800 元以上。

根据国内各 PTA 厂家已开工装臵运行负荷计算,PTA 装臵平均负荷已经超过85%,实际开工率如今提升至 80%以上,对应的年供给量在 3500 万吨左右;而下游 PTA 聚酯工厂开工率已经达到 80%-85%之间,按照每吨聚酯需要 0.855 吨 PTA 来计算,对应的 PTA 需求量同样在 3400-3500 万吨左右,如若考虑下游涤纶行业景气度有所提升,需求量提振,增长幅度同样以 6%计算,2017 年 PTA 需求量将达到 3600 万吨以上。PTA 的供需格局向好,价格仍存上涨空间。

淡季不淡 PTA 供给端趋紧。PTA 的库存于四月初持续走低,至 7 月初 PTA 的社会库存已降至 120 万吨以下。而 PTA 产业链的负荷率也降至 65%的低点,翔鹭石化复产再次推迟;恒力 220 万吨装臵故障,预计将于 8 月上旬重启;福建佳龙 60 万吨的装臵计划停车半个月;由于三季度迎来 PTA 装臵的集中检修期,在下游生产进入旺季的时节,PTA 供应趋于紧张。

PTA 三季度迎阶段性行情,相关标的弹性巨大。随着三季度厂家的密集检修,市场上 PTA 的库存持续下降,预计 7 月份将再去库存 17 万吨,PTA 行业的去库存效果开始显现。且涤纶行业自六月下旬以来需求旺盛,涤纶价格重新进入上行通道,涤纶的旺盛需求预期为 PTA 上涨提供动力。 我们认为三季度 PTA 大概率走出震荡向上的走势,若供给端再有收紧,将有可能突破前期的高点。恒逸石化和荣盛石化分别拥有 640 万吨和 600 万吨的 PTA 权益产能,PTA 的价差修复给相关上市公司带来巨大的业绩弹性。

PTA 是连接石油化工与化纤工业的重要中间产品。PTA 即精对苯二甲酸(Pure Terephthalic Acid),是合成聚酯的核心原料。PTA 主要是通过催化氧化法将 PX 氧化、结晶、干燥得到。PTA 的下游应用比较集中,世界上 90%以上的 PTA 用于生产聚对苯二甲酸二乙醇酯(简称聚酯,PET),生产一吨 PET 约需要 0.855 吨 PTA 和 0.335 吨乙二醇(MEG)。长期来看,随着 PTA 大规模扩产的结束以及下游涤纶产量的增长,行业中将形成较为有序的定价机制,PTA 价差中枢将持续上行;叠加成本端 PX 温和上行支撑 PTA 加工费上涨,行业有望走出低谷。

PTA-聚酯产业链(万吨)

资料来源:中国报告网整理

需求端:涤纶长丝产销两旺,PTA 焕发生机 随涤纶长丝需求增加,PTA 需求不断扩容。PTA 产能自 2010 至 2014 年迅猛增长,年复合增长率高达 30%。2016 年 PTA 产能已达到 4909 万吨,而同期的产量则只有 3164 万吨,产能已严重过剩,盈利也随之大幅缩减。受此次 PTA 产能大量释放的影响,国内 PTA 产能近三年来大幅放缓,年复合增长率仅 3.2%。通过三年的产能消化以及供给侧改革加速落后产能的退出,PTA 的供需面将逐渐好转。

国内PTA 产能产量(万吨)

数据来源:中国报告网整理

PTA 进出口量(万吨)

数据来源:中国报告网整理

终端消费回暖,全产业链景气度提升。纺织服装行业自 2016 年四季度以来由于内需回暖以及外贸的增长景气上行。终端需求的提升带动涤纶长丝的需求量上升。三季度是涤纶长丝的传统消费旺季,下游厂家已开始为秋冬装的生产备货,旺季的到来与厂家低库存形成共振,预计下半年涤纶长丝的需求大概率超过上半年。随着涤纶长丝的需求量增加,原料 PTA 的需求也获得较为可观的增长,支撑 PTA 价差中枢持续上行。

供给端:大装臵复产延期,去库存成效显著

PTA 产业于 2013 年起进入产能过剩。由于近 20 年聚酯产业链的高速发展, PTA 的产能和需求均大幅增加,国内的 PTA 工业也从产销两旺而进入到了产能过剩的时代。回顾我国 PTA 的发展历程,2011 年是个重要的转折点,在 2011 年以前国内 PTA 供应紧张,盈利能力较强,2010 年受棉花价格上涨影响,聚酯涤纶需求增长,带动 PTA 价格上涨,这也直接使得 2010-2011 年 PTA 盈利创下近 20 年最高点,也因此我国 PTA 产能开始迅速扩张,在随后的 2013 年我国 PTA 产能从 1600 多万吨暴涨到 4700 多万吨,产能瞬间由供需紧张转化为严重的产能过剩,受 PTA 产能大量释放的影响,直接导致 PTA 产品价格持续走低,盈利空间大幅压缩,国内 PTA 装臵开工率一度低至 55%。

据统计,2015 年中国 PTA 总产量在 3035 万吨,较 2014 年增幅缩小 2 个百分点至 8.7%,而整体开工率仅在 64.5%左右。随着绍兴远东石化宣告破产,翔鹭石化停产以及其他长期停工的小装臵,PTA 产能过剩得到一定程度的缓解;此外,乌鲁木齐石化、远东仪化、福建佳龙等公司先后放弃项目建设及投产,标志着 PTA 新增产能大幅下降。数据统计,国内拟投、拟建、在建的 13 个 PTA 项目共计的将近 2000 万吨的产能,截至 2017 年 3 月,国内 PTA 产能总计 4890 万吨,但由于翔鹭、远东等石化企业出现 PTA 装臵停车或企业破产所致,行业内现存总计 1235 万吨产能问题产能,PTA 行业的实际有效产能大约只有 3600 万吨。未来实际投产可能不足 600 万吨,此外有超过 1400 万吨的 PTA 投产计划也由于各种原因大幅度延迟投产或者无意向建设投产,这意味着 PTA 大规模扩产基本结束。

PTA 价格仍有上升空间。自 2017 年初 PTA 价格回暖以来,3 月份原油价格发生暴跌,导致 PTA 价格也随之大幅下滑。因不断增加的美国页岩油产量最终战胜了 OPEC 减产协议带来的利多影响,原油价格于今年上半年震荡下跌。与此同时 PTA 及其下游涤纶都是在去库存的阶段,所以 PTA 价格于二季度一路下滑,到了六月末才有所恢复。目前 PTA 价格维持高位震荡走势,价差维持在 800 元以上。

PTA 供需及库存情况

数据来源:中国报告网整理

PTA 仓单数及产业链负荷率

数据来源:中国报告网整理

根据国内各 PTA 厂家已开工装臵运行负荷计算,PTA 装臵平均负荷已经超过85%,实际开工率如今提升至 80%以上,对应的年供给量在 3500 万吨左右;而下游 PTA 聚酯工厂开工率已经达到 80%-85%之间,按照每吨聚酯需要 0.855 吨 PTA 来计算,对应的 PTA 需求量同样在 3400-3500 万吨左右,如若考虑下游涤纶行业景气度有所提升,需求量提振,增长幅度同样以 6%计算,2017 年 PTA 需求量将达到 3600 万吨以上。PTA 的供需格局向好,价格仍存上涨空间。

淡季不淡 PTA 供给端趋紧。PTA 的库存于四月初持续走低,至 7 月初 PTA 的社会库存已降至 120 万吨以下。而 PTA 产业链的负荷率也降至 65%的低点,翔鹭石化复产再次推迟;恒力 220 万吨装臵故障,预计将于 8 月上旬重启;福建佳龙 60 万吨的装臵计划停车半个月;由于三季度迎来 PTA 装臵的集中检修期,在下游生产进入旺季的时节,PTA 供应趋于紧张。

PTA 供需及库存情况

数据来源:中国报告网整理

PTA 仓单数及产业链负荷率

数据来源:中国报告网整理

国内 PTA 行业格局

数据来源:中国报告网整理

2016 年国内 PTA 产能分布

数据来源:中国报告网整理

2016 年国内 PTA 问题产能

资料来源:中国报告网整理

PTA 三季度迎阶段性行情,相关标的弹性巨大。随着三季度厂家的密集检修,市场上 PTA 的库存持续下降,预计 7 月份将再去库存 17 万吨,PTA 行业的去库存效果开始显现。且涤纶行业自六月下旬以来需求旺盛,涤纶价格重新进入上行通道,涤纶的旺盛需求预期为 PTA 上涨提供动力。 我们认为三季度 PTA 大概率走出震荡向上的走势,若供给端再有收紧,将有可能突破前期的高点。恒逸石化和荣盛石化分别拥有 640 万吨和 600 万吨的 PTA 权益产能,PTA 的价差修复给相关上市公司带来巨大的业绩弹性。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。