参考中国报告网发布《2016-2022年中国油墨产业现状调查及十三五投资规划研究报告》

(一)行业下游市场应用情况

1、油墨

(1)烟标印刷行业

公司油墨主要运用于烟标印刷细分行业。

1)下游行业发展特点

烟标是香烟制品的商标,俗称烟盒,烟标印刷是油墨产品主要应用行业之一。

近年来,我国烟标印刷行业的发展特点主要有行业集中度高、研发设计能力要求高、防伪技术要求高、环保要求提高四个特点。

行业集中度方面,随着烟草公约以及国家烟草总局关于培养大型烟草集团战略的实施,国内卷烟品牌数量逐渐减少,重点品牌产品销量大幅上涨。卷烟品牌集中度的进一步提高导致重点卷烟品牌企业对烟标的印刷要求更为严格,烟标企业将面对更为激烈的市场竞争,烟标印刷企业随之也面临激烈的市场竞争,烟标印刷行业的市场集中度将进一步提高。

烟标设计能力的高低决定了烟标企业是否能在目前卷烟行业实施的烟标招投标制度下获得客户的订单。在招标过程当中,卷烟公司会根据各烟标供应商提供的设计样品进行评分,根据评分的高低来决定分配标的的数量,因此,提升研发设计水平成为了近年来烟标印刷企业的核心发展方向之一。

防伪技术要求的提高意味着对消费者保护的力度加大。作为世界上最大的卷烟市场之一,我国庞大的人口基数决定了卷烟高消费量,烟草制品的高额利润致使一些不法之徒在暴利的驱使下制售假烟,给国家、企业和消费者造成了巨大损失。因此,我国卷烟制造企业纷纷投入大量资金在包装材料、制版、印刷、加工等各个环节加强采取防伪措施。目前烟标防伪已由单一的防伪技术向集设计、材料、工艺、技术于一体的综合防伪方向转变,多种防伪技术综合运用,大幅增加了烟标印刷的复杂性及技术难度。

环保要求方面,随着人们生活消费水平的提高,卷烟的安全性越来越为人们关注。卷烟企业将选择无毒、无污染的包装印刷材料,特别是面对加入WTO 后发达国家实行的“绿色贸易壁垒”和国外低焦油、高环保卷烟对国内市场的冲击颇大,发展绿色环保卷烟包装已成为卷烟公司的基本战略。烟标印刷企业通过对烟标主要原材料的选择及分析,结合烟标印刷的特点进行研发创新,使烟标所含挥发性有机物(VOCs)得到有效控制,符合或低于国家标准。

2)下游行业发展趋势

近年来,随着《烟草控制框架公约》以及“禁烟令”等规定的实施,烟标印刷行业受到一定程度上的不利影响。2014 年1 月,全国烟草工作会议上颁布的《烟草控制框架公约》规定烟草制品的外盒和标签上必须带有说明烟草使用有害后果的健康警语,这些警语宜占据主要可见部分的30%并足够抢眼。除规定警语外,在烟包外盒和标签上,还应包含国家当局所规定的有关烟草制品成分和释放物的信息。

另一方面,为进一步推动我国烟草控制工作,工业和信息化部、卫生部、外交部、财政部、海关总署、工商总局、质检总局、烟草局八部门联合编制了《中国烟草控制规划(2012 年-2015 年)》,规划提出重点任务是全面推行公共场所禁烟,加大公共场所禁烟执法力度。

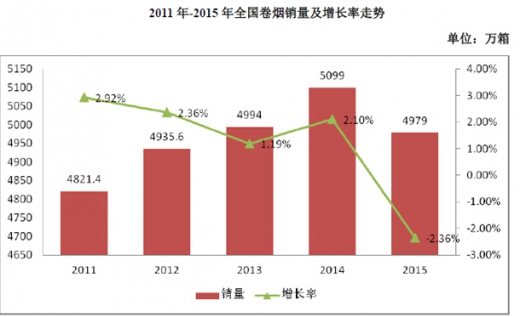

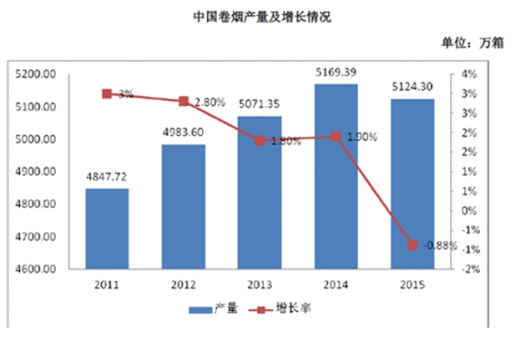

受宏观经济下行以及综合性控烟因素等影响和制约,居民消费能力降低,卷烟增长空间收窄,卷烟需求下降,烟草行业的销售呈下降趋势。2016 年1 月,国家烟草专卖局召开的全国烟草工作会中颁布的数据显示,2015 年我国销售卷烟4,979万箱,同比下降2.36%;全年生产卷烟5,124.3 万箱,同比下降0.88%。

烟草行业趋低的销售额与较高的产量导致了卷烟的社会库存上涨。根据《中国烟草》数据统计,工商年末卷烟库存逐年增长,至2015 年,工商库存合计达666.60万箱,同比增加125.21 万箱。历史新高的工商库存,必然将给2016 年全国卷烟营销工作带来更大挑战,降低零售端的库存也是卷烟行业重要工作之一。

公司的油墨产品市场前景受到上述下游行业的特点及发展趋势的影响,未来,随着烟标印刷行业集中度的不断提高、设计能力、防伪技术及环保要求的不断提升、烟草行业的消费需求变动、以及烟草行业库存管理的进一步深化等因素的影响,烟标印刷油墨的市场需求将相应发生变动。

2、涂料

公司的涂料产品目前主要应用于手机外壳喷涂、工业工程防腐(包括钢结构、风电、油田、电力系统、桥梁、冶金系统等)、汽车内外饰件喷涂、工程建筑涂料等领域。

(1)手机

手机涂料的需求主要由手机行业的产量来带动,而随着手机市场需求的多样化、个性化、人性化、健康化和功能化,手机的外壳装饰成为了各大手机品牌着重发展的卖点之一,涂料在手机外壳方面的作用亦受到终端用户及生产商的重视。据钛媒体数据显示,中国智能手机市场规模由2011 年的1.2 亿部升至2015 年的4.7 亿部,新增市场已经完全变成换机市场,二次换机的现状决定了用户体验要求会更高,拉动的将是中高端手机的市场份额。

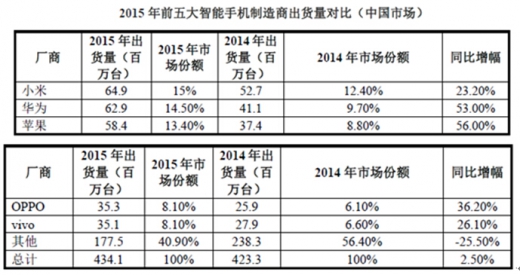

在中国手机市场蓬勃发展的同时,各大品牌因为中国的劳动成本过高等问题而转移其在国内投资的代工厂,但这也给国产手机的提档升级带来了机会。市场调研机构IDC 发布的报告显示,2015 年中国智能手机出货量达4.341 亿部,同比增长2.5%,其中,2015 年小米智能手机出货量为6,490 万部,同比增长23.2%,位居第一;华为智能手机出货量为6,290 万部,同比增长53%;苹果智能手机出货量为5840 万部,同比增长56%。

未来,消费者将更加注重手机产品的质量,中高端手机的发展将会成为趋势,这将对手机外壳提出更高的要求,各种先进材料也将逐渐纳入手机品牌厂商的考虑,材料的升级将直接影响到手机涂料的适用性,因此,手机涂料生产商将需要更加强大的研发设计能力,以此来应对未来手机产品的升级换代速度。

(2)汽车

汽车涂料是发展较快的涂料品种,用量仅次于建筑涂料,且汽车涂料是性能要求较高的涂料品种。

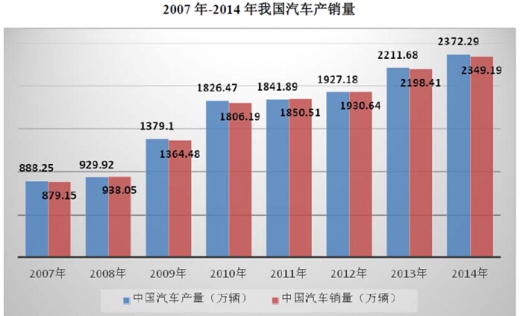

近年来,随着我国经济的快速发展,带动汽车工业的急速扩张,同时也为中国汽车涂料市场创造了空前的发展机遇。中国产业信息网数据显示,目前中国是世界上最大的汽车消费市场。根据中国汽车工业协会统计,2014 年中国汽车产销量分别为2,372.29 万辆和2,349.19 万辆,同比增长分别为7.3%和6.9%;产销占世界汽车市场的比率从2006 年的10%左右增长至2014 年的25%左右。

从中国经济整体发展情况看,中国汽车市场还将进一步扩大,无论是从新车外部用漆还是从汽车内饰涂料漆来看,中国汽车涂料业都将拥有巨大的市场空间。尤其在汽车内饰涂料市场上,人们对车内饰涂料的机械性能和外观都提出了较高的要求,并且随着人们环保意识的增强、环保法规的完善、环保涂料研究的深入,汽车内饰涂料也会朝着环保健康的方向发展。

(3)工程防腐

重防腐涂料是指在相对严酷的腐蚀环境使用,可保护底材免遭各类腐蚀(电化学腐蚀、化学介质腐蚀、生物污损、大气老化、机械磨损等),以获得相对长期使用的防腐涂料。重防腐涂料具备较长的防腐寿命、厚膜涂装、低收缩率以及适当的硬度、韧性、耐磨性和优良的附着力等性能。

重防腐涂料技术含量较高,开发技术难度较大,涉及许多方面的技术进步与产品开发,它已不再过分依赖涂料的知识和经验,而是取决于电子、物理、生态、机械、仪器和管理等多学科的知识与交汇,高耐蚀树脂的合成、高效分散剂和流变助剂的应用、新型耐蚀抗渗颜料与填料的开发、先进施工工具的应用、施工维护技术、现场检测技术等,都需要综合应用到重防腐涂料中。重防腐涂料的发展水平已经成为衡量一个国家科学技术水平的标志之一,成为衡量防腐涂料先进技术的标志之一。

重防腐涂料最常用的产品有高固体份环氧涂料、聚氨酯涂料、氟碳涂料以及聚硅氧烷涂料。重防腐涂料广泛应用于包括钢结构、风电、油田、电力系统、桥梁、冶金系统等等。

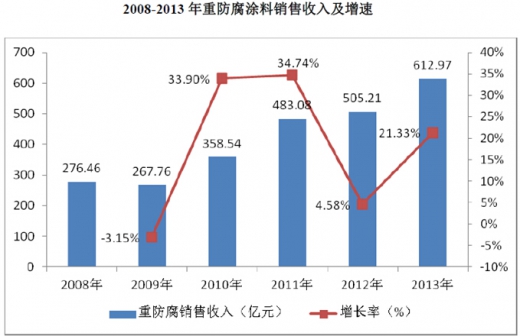

近年来,我国重防腐涂料产量总体呈现稳步增长的态势。据《2015-2020 年中国重防腐涂料行业分析与投资前景研究报告》显示,2009 年受金融危机的影响,整个重防腐涂料产量较2008 年下降14.93%至110 万吨。2010 年经济的恢复促使集装箱、造船、高速公路、铁路项目、能源、石油化工、重型机水利、火力和风力发电、石油开采等下游行业景气回升,整个重防腐涂料产量也上升至141.7 万吨。2014年我国重防腐涂料产量继续增长15%至255 万吨,居世界首位。

2008-2013 年中国重防腐涂料行业销售收入呈波动增长趋势,2013 年行业实现销售收入612.97 亿元,同比增长21.33%。由于重防腐涂料应用面广,行业地位极其重要,对节能减排也有重要意义,国家鼓励并支持重防腐涂料技术研发、生产,预计未来5 年部分常规防腐涂料生产能力将转向重防腐涂料,再加上基数的提高,常规防腐涂料产量增长速度将下降至15%-20%,而重防腐涂料产量增长速度将保持在15%左右。

为了适应时代的发展和环境保护的要求,环保化将是未来重防腐涂料的主要方向。由于水性涂料具有的优势,迅速在重防腐领域取得应用。水性重防腐涂料有着很好的防腐蚀性能,在桥梁、集装箱、石油化工、储罐、管道、风力发电和工业厂房等领域有良好应用。随着应用的广泛,高性能水性重防腐涂料研制也越来越频繁,产品种类越来越多。未来,水性重防腐涂料无论在数量上,还是在品种种类上,都有良好的发展前景。

(4)建筑

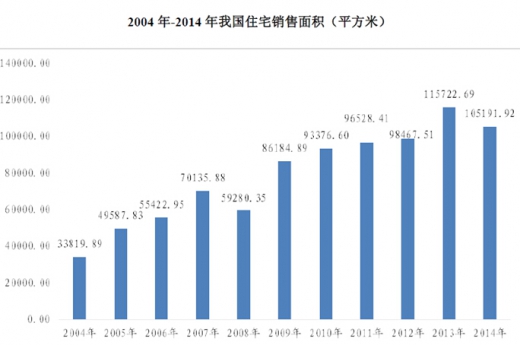

建筑涂料市场主要受房地产市场的影响。改革开放以来,我国城镇居民的住房条件已经有了极大的改善。国家统计局数据显示:在过去的十年里,我国住宅销售面积整体呈上升趋势(2008 年和2014 年除外),住宅面积从2004 年的33,819.89万平方米上升至2014 年的105,191.92 万平方米,达到2004 年的3 倍多。

根据国家住房和城乡建设部政策研究中心的预测,未来10 年中国城镇有望新建7,000 万-8,000 万套住房。因此,预计到2020 年,中国将保有商住住房1.4-1.5亿套。房地产业的发展将极大影响到建筑涂料市场的发展。

(二)行业竞争格局和市场化程度

1、油墨行业竞争格局

从全球范围来看,目前油墨行业企业集中度较高,前10 大油墨企业约占全世界70%以上的市场份额,全球最大的油墨企业DIC 市场占有率更是达到了31%。

回观我国油墨行业,近年来,从油墨的种类或者数量上都能满足现有的市场需求,且油墨的品质均有提高,与国外产品的差距越来越小。根据资料显示,我国大约有油墨生产厂商1,000 家,年销售额500 万元以上的油墨企业达300 多家,其中年产量万吨以上的有近10 家厂商,年产量达3,000-10,000 吨的约30 家左右,年产量3,000吨以上的40 家企业合计产量约占全国年产量的四分之三。根据数据显示,2014 年国内市场前20 名油墨企业的油墨产量约为37.63 万吨,约占全国油墨总产量的50%,覆盖了珠三角、长三角和环渤海三个油墨产业带,已构成了当今中国油墨行业的主体市场。

中国油墨市场发展初期,以日本油墨制造企业为主的跨国公司通过与国内老牌国营油墨企业合资形式最先介入国内油墨生产领域,跨国公司拥有的雄厚资金实力、较先进的管理理念、模式和技术水平,及我国企业拥有的市场基础,使得油墨行业发展初期该类合资企业在发展中拥有了较好的市场先决条件。

近年来,随着市场日趋成熟,本土油墨生产企业通过技术创新、个性化服务等战略部署成功打开了市场并逐步替代外资品牌产品。2014 年,跻身前20 大的外资油墨企业产量占比全年产量比重下降至25.85%,可以预见,本土企业未来通过自身技术、营运模式的创新将有机会打破原外商合资(独资)企业控制我国油墨市场的竞争格局,逐步成为我国油墨市场的领导者。

除此之外,随着国家对环境保护的重视,油墨产品的未来的发展趋势必然围绕着环保的概念,因此,市场将强制淘汰一批技术落后、产品环保情况不达标的油墨生产企业,而环保型油墨生产企业将凭借自身优势及政策的扶持,获得更大的市场份额。

2、涂料行业竞争格局

从全球来看,世界涂料工业正向集约化、专业化方向发展,兼并收购日益加剧。根据《涂料世界》数据,2013 年全球前60 家涂料企业销售额占全球总量的80%以上,市场集中度很高。

从我国涂料工业发展来看,经过改革开放 30 多年的发展,涂料行业市场化程度较高,并涌现出了一批具有一定规模和品牌的集团化企业,但集中度仍然具有上升的空间。2014 年,国内涂料行业首家财经媒体《涂界》(Coatings Industry)杂志联合中国涂界网发布了中国涂料行业集中度指数,2014 年度仅为12.96%。

2014 年我国涂料前10 强企业(按销售收入排名)分别是立邦中国、阿克苏诺贝尔中国、PPG 中国、巴斯夫上海、威士伯中国、嘉宝莉、佐敦中国、艾仕得中国、湘江涂料、华谊精化。按综合销售收入排名的前十名企业收入总和为554.12 亿元,占全国涂料行业销售收入比例为14.33%。

从区域发展来看,近年来,随着我国调整经济结构的步伐,我国涂料生产基地逐步由珠三角、长三角、环渤海区向中、西部和东北地区转移,使得我国涂料企业生产区域布局更加多元化。

随着国家对化工行业安全生产工作的日益重视,涂料企业面临着日趋严厉的监管环境,行业门槛亦随之越来越高,虽增大了企业的经营成本,导致部分中小涂料企业可能面临生存危机,但对于管理规范和有一定规模的涂料企业而言,则极可能获取更好的市场发展机会,从而扩大企业规模,巩固和提升市场地位,进而提高市场集中度。

(三)、主要企业及竞争状况

公司油墨/涂料行业主要竞争企业如下:

| 公司名称 |

公司基本情况 |

| 杭华油墨股份有限公司

|

成立于 1988 年,目前主要产品包括平张纸胶印油墨、书刊轮转胶印油墨、商业轮转胶印油墨、紫外光固化油墨等。2014 年度该公司营业收入约为97,097 万元(以上信息摘自中国日用化工协会油墨分会) |

| 广东天龙油墨集团股份有限公司 |

成立于2001 年,目前专注于水性油墨的研发、生产和销售以及新型互联网营销,其主要产品广泛应用于各类包装印刷。2015 年度该公司营业收入为171,406.94 万元。 |

| 迪爱生(太原)油墨有限公司 |

公司成立于2001 年,目前专注于水性油墨的研发、生产和销售以及新型互联网营销,其主要产品广泛应用于各类包装印刷。2015 年度该公司营业收入为171,406.94 万元。 |

| 洋紫荆油墨有限公司 |

公司是香港上市公司叶氏化工集团成员之一,最初成立于1998年,现在已经成为一个集凹版、平板、丝网以及其他特殊油墨(如UV 油墨、环保型油墨等)为一体的大型综合性油墨生产商。公司在广东中山、浙江桐乡、河北黄骅等都设有生产基地,策略性的覆盖和辐射珠三角、长三角和环渤海地区,目前年产能达到7 万吨。 |

| 天津东洋油墨有限公司 |

公司是中日合资的大型油墨制造企业,注册资金5,450 万美元,产品商标为“天狮”,公司占地面积近9 万平方米,2014 年油墨产销量居全国第三。公司主导产品为胶印单张纸油墨、胶印轮转油墨、溶剂油墨、特种油墨、有机颜料及印刷辅助材料。 |

| 上海飞凯光电材料股份有限公司 |

公司是一家专业从事高科技领域适用的紫外固化材料等新材料的研究、生产和销售的高科技企业。其核心产品为紫外固化光纤光缆涂覆材料,公司是国内紫外固化光纤光缆涂覆材料主要供应商。2015 年度该公司营业收入为43,207.27 万元。 |

| 深圳市美丽华油墨涂料有限公司 |

公司成立于1991 年,主要产品包括IML 系列油墨、STPU 系列丝印油墨、尼龙丝印油墨等,年生产能力达到9,000

吨。该公司拥有完善的销售网络,并在全国设立了16 个办事处。 |

资料来源:中国报告网,转载请注明出处(WW)。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。