相关市场调研报告《2017-2022年中国卤化丁基橡胶市场运营现状及十三五盈利前景预测报告》

卤化丁基橡胶包括溴化丁基橡胶(BIIR)和氯化丁基橡胶(CIIR),是普通丁基橡胶(IIR)的重要改性产品之一,它除保持了普通丁基橡胶的低气密性、高减震性、耐老化性、耐候性、耐臭氧性以及耐化学药品等性能之外,还增加了其所不具备的硫化速度快,与天然橡胶、丁苯橡胶等相容性好等优点,广泛应用于子午线轮胎、斜交轮胎、胎侧、耐热内胎、容器衬里、医用瓶塞、高级胶囊、特殊防腐衬里、绝缘材料防护服装、制鞋、热塑性硫化橡胶(TPV)以及机械衬垫等领域,开发利用前景广泛[1]。

1生产技术及其进展

卤化丁基橡胶的制备方法分为干胶混炼法和溶液连续法两种。

干胶混炼法工艺流程简单、生产设备少、能耗相对较低、对环境污染小,但生产能力低,只适用于小规模生产。

溶液连续法工艺复杂,设备投资费用高,操作条件苛刻,溶剂的净化、循环消耗的能量大,而且污水处理较为困难,但生产能力大,所得产品均匀稳定,适合于大规模工业化生产[2]。

近年来,我国卤化丁基橡胶的生产技术进展主要体现在生产工艺及“三废”利用等方面。

1.1生产工艺

在生产工艺方面,主要是采用直接卤化等方法对现有工艺进行改进,以降低成本、实现节能减排的效果。

此外,采用溶液法制备丁基橡胶,进而制备卤化丁基橡胶的方法引起人们的关注。

郭文莉等[3]开发出溶液法制备丁基胶液直接生产卤化丁基橡胶的工艺,该工艺按顺序包括丁基橡胶合成、氯甲烷脱除、沉降分离、及丁基橡胶卤化等步骤。

在烷烃与氯甲烷混合溶剂中,低温条件下,通过异丁烯与异戊二烯正离子共聚合制备溶液法丁基橡胶,对丁基胶液进行脱除氯甲烷、沉降分离后,再进行卤化,从而制备出卤化丁基橡胶。

该方法的优点是丁基橡胶卤化后不仅产生额外的交联位置,还增加了双键的反应性,提高了丁基橡胶的硫化速度,改善了其与不饱和橡胶的共硫化性,提高了金属与橡胶的黏着性、固化效率,避免了淤浆法溶剂切换或胶料的溶解工序。

陈建峰等[4]开发出一种制备溴化丁基橡胶的方法。

将原料丁基橡胶溶液与溴溶液以一定比例输入强化混合反应器,进行溴在烯丙基上的取代反应,控制物料在反应器内的停留时间,而后进入搅拌釜终止反应,经洗涤、添加稳定剂、闪蒸溶剂、干燥等后处理后获得产品。

利用该方法可高效率、大批量、连续、稳定地制备出溴的(质量分数下同)为1.0%~2.3%、不饱和度在0.6%~1.6%之间的溴化丁基橡胶产品,反应停留时间大幅降低,大大缩小了反应器体积,降低了整体运行成本。

骆广生等[5]开发出一种卤化丁基橡胶合成工艺。

该工艺包括丁基橡胶溴化(或氯化)和溴化(或氯化)混合液中和两个串联的过程。

该工艺利用管道式反应器使溴(氯)的烷烃溶液与丁基橡胶的烷烃溶液混合并启动溴(氯)化反应,在后续管道内停留6~60s后,再利用另一管道式反应器将混合溶液引入碱液中启动中和反应,在后续管道内停留20~300s后完成反应。

该工艺的特点是反应速度快、反应时间短且能够精确地控制反应进程,有利于抑制仲位溴(氯)取代的主产物向伯位溴(氯)取代的副产物转变,所得产品的各项指标优良。

袁荞龙等[6]开发出一种溴氯化丁基橡胶的制备方法。

在反应挤出装置中完成对丁基橡胶的氯化、中和和脱挥,得到氯化丁基橡胶,再用溶液法对氯化丁基橡胶进行溴化,从而制备溴氯化丁基橡胶。

该方法采用先氯化再溴化的制备过程,提供了一种制备溴氯化丁基橡胶的新工艺,该方法卤化效率高,卤素含量可控。

于方琪等[7]选用无溶剂的本体法,以N-溴代琥珀酰亚胺与少量丁基橡胶和稳定剂的预混物为溴化剂,在橡胶加工设备中对普通丁基橡胶进行化学改性,制备溴化丁基橡胶。

通过红外光谱、核磁共振氢谱对产物溴化丁基橡胶的结构进行分析,并考察反应时间、温度和溴化剂用量等对溴化丁基橡胶硫化特性和物理性能的影响。

结果表明,采用该方法可以制得溴化丁基橡胶,没有观察到设备腐蚀的现象,产物的硫化速率相比原料丁基橡胶有明显的提高,硫化特性和物理性能达到了商品溴化丁基橡胶的水平;溴化反应温度应在60~100℃之间,在所考察的范围内,溴化剂用量和反应时间对溴化丁基橡胶的硫化特性和物理性能影响不大。

孙宝林[8]开发出一种溴化丁基橡胶的制备方法,包括溶解、溴化、中和洗涤、溶剂交换和产品回收四个步骤。

该方法工艺简单,无环境污染,生产条件易于控制。

选择颗粒状丁基橡胶溶解使其充分溶解,选择合适的溴化停留时间使溴化丁基橡胶的结构更为稳定。

制备过程安全性高,生产的溴化丁基橡胶硫化速度快、耐热性好、与其他橡胶相容性好、自黏性与互黏性强。

孟伟娟等[9]开发出一种制备卤化用丁基橡胶溶液的方法。

使丁基橡胶淤浆与己烷蒸汽在闪蒸釜内接触,得到气相产物和丁基橡胶的己烷溶液;将丁基橡胶的己烷溶液直接通入导向筛板塔,与己烷蒸汽逆向接触,直接得到用于卤化的丁基橡胶己烷溶液。

该方法通过高效导向筛板塔脱除丁基橡胶己烷溶液中残留的未反应单体,可以直接得到卤化用的胶液,简化了卤化丁基的生产流程,降低了生产成本。

彭仁苹等[10]采用溶液法制备溴化丁基橡胶,通过对溴的用量、溴化时间、停留时间以及搅拌方式和速率对溴化丁基橡胶结构与性能影响的研究,使溴的利用率最大化,实现了对未溴化丁基橡胶、仲位烯丙基溴及伯位烯丙基溴结构的有效控制。

在丁基橡胶胶液的质量分数为15%、液溴与双键的物质的量比为0.90/1.00、搅拌采用高速(541s-1)20s+中速(169s-1)10s+低速(12s-1)60s的方式、溴化反应时间不超过1.5min以及停留时间控制在1.5min之内的条件下,合成出了未溴化丁基橡胶、仲位烯丙基溴和伯位烯丙基溴物质的量分数分别为不大于20%、不小于60%和不大于20%,溴的物质的量分数大于1.8%且门尼黏度不低于35的溴化丁基橡胶。

董咪咪等[11]采用溶液法合成溴化丁基橡胶,研究了溴化工艺条件如溴化温度、添加剂、溴化时间及溴化剂质量分数等对溴化丁基橡胶凝胶质量分数的影响。

结果表明,溴化反应温度在50℃左右时有利于产物凝胶质量分数的控制;凝胶质量分数随溴化时间及溴化剂质量分数的增加而增大,控制溴化时间在1~2min,液溴质量分数应控制在13.5%~14.0%为宜;抗氧剂的加入可使凝胶质量分数降低,抗氧剂质量分数为0.2%左右为宜。

1.2“三废”处理及利用王岽等[12]开发出一种溴化丁基橡胶生产废水的综合利用方法。

将溴化丁基橡胶生产废水进行浓缩,使浓缩后的废水中溴化钠的质量分数至少为10%;将浓缩后的废水与氯类杀菌剂混合;将上述混合液加入到工业循环冷却水中,使循环冷却水中具有杀菌活性成份的质量浓度(以余氯计)保持在0.1~0.5mg/L。

利用废水中的溴化钠与氯类杀菌剂混合产生的杀菌性能更好、适应性更强的次溴酸,将其作为杀菌剂对循环冷却水进行杀菌处理,可以强化循环冷却水系统的杀菌效果,也可以有效地利用废水中的溴化钠,达到综合利用的目的,且不产生二次污染。

周秀云等[13]开发出一种溴化丁基橡胶废水蒸汽蒸馏制溴的方法及装置,装置包括预热器、蒸馏塔、溴蒸汽冷凝器、溴水分离器、溴一级精馏塔、溴一级冷凝器、溴二级精馏塔、溴二级冷凝器、溴三级精馏塔、溴三级冷凝器、精溴冷凝器、不凝气冷凝器、氯气回收塔等。

采用该方法和装置治理溴化丁基橡胶生产中的废水,90%以上的溴可得到回收,排放废水达标,使企业成为环境友好型企业;同时回收的溴可继续用作生产溴化丁基橡胶的原料,降低企业成本,提高经济效益。

李仁青等[14]开发出一种溴化丁基橡胶污水回收用气力提升装置。

该装置结构简单,方便实用,能够将水由较低液位抽入稍高或相同液位的池中,由于省去了离心泵的使用,所以解决了离心泵利用率低、购买和维修成本高的问题。

2我国卤化丁基橡胶的市场分析

2.1生产现状

1999年,中国石化集团北京燕山石油化工有限公司引进了意大利PI公司技术,建成了我国第一套3.0万t/a丁基橡胶生产装置,结束了我国无丁基橡胶工业生产装置的历史。

2010年采用自主研究开发的技术建成国内首套3.0万t/a溴化丁基橡胶生产装置,至此我国开始有卤化丁基橡胶的工业化生产装置。

2010年9月,浙江信汇合成新材料有限公司与清华大学合作在嘉兴建造的5.0万t/a丁基橡胶装置建成投产,2012年将生产能力扩建到6.5万t/a,装置可同时生产普通丁基橡胶、氯化丁基橡胶和溴化丁基橡胶产品。

2013年8月,盘锦和运实业集团有限公司下辖的盘锦和运新材料有限公司采用俄罗斯YARSIN-TEZ技术的6.0万t/a丁基橡胶生产装置建成投产。

装置可同时生产普通丁基橡胶、氯化丁基橡胶和溴化丁基橡胶产品。

该装置所需异丁烯采用具有自主知识产权的液化气(LPG)综合利用工艺路线,以石油液化气为原料,用萃取分离技术把液化气中的正丁烯、正丁烷和异丁烷完全分离,利用烯烃异构、烷烃异构、异丁烷脱氢技术将其全部转化为异丁烯,再将异丁烯进行精制制得高纯异丁烯,进而生产普通丁基橡胶和卤化丁基橡胶。

这是一条全新的工艺路线,解决了传统的乙烯裂解法制异丁烯原料受限制的问题,开创了一个全新的产业链,在国内外都属于首创[15-16]。

截至2016年8月,我国只有以上3家企业可以生产卤化丁基橡胶。

今后几年,我国仍将有盘锦和运新材料有限公司、山东神驰石化有限公司、东辰控股集团有限公司以及台塑合成橡胶工业(宁波)有限公司等计划新建或者扩建卤化丁基橡胶生产装置。

但近几年,由于受到整个合成橡胶行业以及下游轮胎等的影响,我国卤化丁基橡胶市场欠佳,部分企业的建设将会延迟甚至取消,因此,实际生产能力增长有限。

2.2进出口情况

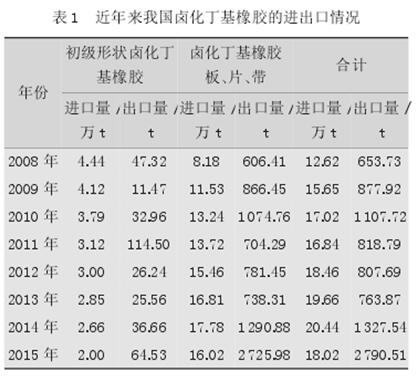

我国卤化丁基橡胶主要依靠进口。

根据海关统计,2005年我国卤化丁基橡胶进口量为8.24万t,2010年增加到17.02万t,同比增长约8.75%;2015年的进口量为18.02万t,同比减少11.84%。

进口率中,初级形状卤化丁基橡胶的进口量逐年减少,2005年的进口量为3.93万t,约占卤化丁基橡胶总进口量的47.69%,2015年减少到2.00万t,约占总进口量的11.10%,同比下降约24.81%。

与之相反,卤化丁基橡胶板、片、带的进口量逐年增加。

2005年的进口量为4.31万t,约占卤化丁基橡胶总进口量的52.31%,2014年增加到17.78万t,创历史最高值,约占总进口量的86.99%;2015年的进口量下降为16.02万t,约占总进口量的88.90%,同比减少约9.90%。

在进口的同时,我国卤化丁基橡胶也有少量出口,2005年出口量为644.19t,2010年为1107.72t,同比增长约26.18%;2015年的出口量为2790.51t,同比增长约110.20%。

2008~2015年我国丁基橡胶的进出口情况如表1所示。

2.2.1进口国家或地区

我国进口卤化丁基橡胶主要来自美国、比利时和新加坡等国家或地区。

2015年来自这3个国家的进口量合计达到12.95万t,约占总进口量的71.86%,同比2014年的13.16万t减少约1.60%。

美国一直是我国进口卤化丁基橡胶最大的来源国家,2013年的进口量为6.30万t,约占总进口量的32.04%;2015年的进口量为6.45万t,约占总进口量的35.79%,同比减少约3.73%。

2013年加拿大是我国进口卤化丁基橡胶第二大来源国家,进口量为4.70万t,约占总进口量的23.91%,2015年进口量下降到0.98万t,约占总进口量的5.44%,同比减少62.16%。

与此相反,近几年,由于朗盛在新加坡的卤化丁基橡胶生产装置建成投产,其产品主要流向我国,使得来自该国的进口量逐年递增。

2013年的进口量只有0.38万t,约占总进口量的1.93%,2015年进口量增加到3.37万t,约占总进口量的18.70%,同比增长约33.20%。

2013~2015年我国卤化丁基橡胶主要进口国家或地区情况如表2所示。

2.2.2进口贸易方式

我国卤化丁基橡胶的进口贸易主要以一般贸易和进料加工贸易方式为主。

2015年来自这2种贸易方式的进口量合计达到13.56万t,约占总进口量的68.97%,同比2014年的15.64万t减少约13.30%。

其中进料加工贸易一直是最主要的贸易方式,2013年的进口量为8.13万t,约占总进口量的41.35%;2015年的进口量为6.82万t,约占总进口量的37.85%,同比减少约18.71%。

一般贸易一直是第二大贸易方式,2013年的进口量为6.74万t,约占总进口量的34.28%;2015年的进口量为6.74万t,约占总进口量的37.40%,同比减少约7.03%。

2013~2015年我国卤化丁基橡胶主要进口贸易方式情况如表3所示。

2.2.3进口海关

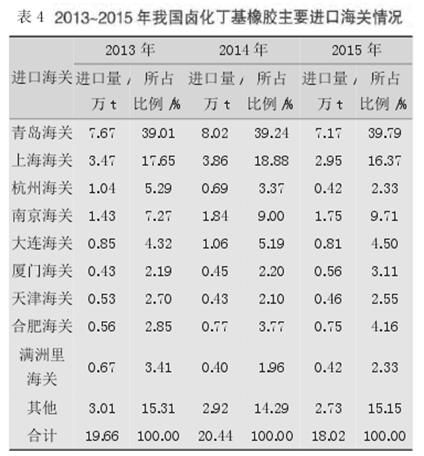

我国卤化丁基橡胶的进口主要集中在青岛、上海以及南京等海关。

2015年来自这3个海关的进口量合计达到11.87万t,约占总进口量的65.87%,同比2014年的13.72万t减少约13.48%。

青岛海关一直是我国卤化丁基橡胶最大的进口海关,2013年的进口量为7.67万t,约占总进口量的39.01%;2015年的进口量为7.17万t,约占总进口量的39.79%,同比减少约10.60%。

上海海关一直是第二大进口海关,2013年的进口量为3.47万t,约占总进口量的17.65%;2015年的进口量为2.95万t,约占总进口量的16.37%,同比减少约23.57%。

南京海关一直是第三大进口海关,2013年的进口量为1.43万t,约占总进口量的7.27%;2015年的进口量为1.75万t,约占总进口量的9.71%,同比减少约4.89%。

2013~2015年我国卤化丁基橡胶主要进口海关情况如表4所示。

2.3消费现状及发展前景2007年我国卤化丁基橡胶的表观消费量为12.2万t,2010年增加到16.9万t,同比增长约9.0%。

2015年表观消费量为22.0万t,同比减少约6.9%,2010~2015年我国卤化丁基橡胶表观消费量的年均增长率约为5.1%。

目前,我国卤化丁基橡胶的消费结构为:轮胎方面的消费量约占总消费量的84.5%,医药瓶塞的消费量约占总消费量的10.5%,其他方面的消费量约占总消费量的5.0%。

作为国民经济的支柱产业,近年来我国汽车工业发展迅速,并逐步向大型化、高速化、专业化方向发展,轮胎也随国际潮流向子午化、扁平化、无内胎化方向转化。

同时,高速公路的发展速度加快,也促进了含卤化丁基橡胶等高性能轮胎的发展。

我国制药行业的快速发展,必将促进医用瓶塞需求量的增加,这也将使卤化丁基橡胶的需求量增加。

另外,随着我国城市化进程的加快,各种基础建设步伐的加速,也将使卤化丁基橡胶在胶带、胶管、黏合剂以及防水卷材等方面的需求量增加。

预计到2020年我国卤化丁基橡胶的需求量将达到30.0万~35.0万t,汽车领域仍将是我国卤化丁基橡胶最主要的消费领域。

2.4市场价格

近几年,由于受到下游轮胎等行业发展缓慢、市场价格低迷以及整个合成橡胶市场低迷等因素的影响,我国卤化丁基橡胶市场价格总体呈现不断下降的态势。

2013年卤化丁基橡胶市场最高价格为38000元/吨,最低为35500元/吨;2014年最高价格为36500元/吨,最低为32000元/吨,2015年最高价格为32000元/吨,最低为23500元/吨。

其原因除了下游需求因素之外,还因为我国产品主要依靠进口,因而与产品的进口单价也密切相关有关。

这几年我国卤化丁基橡胶每月的进口单价基本上呈现不断下降的趋势。

3我国卤化丁基橡胶未来的发展建议

(1)虽然目前我国已经建成卤化丁基橡胶工业生产装置,但由于技术等方面的原因,装置开工率不高。

另外,这些装置都能够同时生产普通丁基橡胶或者氯化丁基橡胶,因而装置的开工情况还受到普通丁基橡胶的生产以及市场价格等因素的影响,如果普通丁基橡胶市场销售旺盛,卤化丁基橡胶的生产必将受到影响。

因此,近期,我国卤化丁基橡胶的产量不会很大,国内所需产品仍主要依靠进口来。

(2)在工艺技术上,应该继续完善现有生产工艺,解决好生产过程中出现的各种问题,提高产品质量,使装置能够达产、稳产;严格控制操作条件,如温度、压力、反应时间和卤化剂用量等工艺参数;选用合适的材料,解决好设备的腐蚀问题;解决好后处理过程中中和反应与产品洗涤的问题,以免影响产品质量;提高卤化剂的利用率,以提高产率、降低生产成本;解决好卤化过程中的降解问题;积极开发卤化丁基橡胶新的稳定剂;开发卤化丁基橡胶后处理技术,尤其是废气、废水的处理技术,以减少对环境的污染,实现清洁生产。

此外,还应该积极开发通过溶液法直接生产卤化丁基橡胶的新技术,并尽快实现产业化,提升我国卤化丁基橡胶的生产技术水平。

(3)虽然我国卤化丁基橡胶发展前景好,进口量大,但由于我国技术还处于不断完善之中, 相关应用开发还无法满足实际需求,加上近期下游产品和合成橡胶整体市场萧条,因此,新建或者扩建装置宜慎重,以避免资源的浪费和企业之间进行盲目新建或扩建装置,导致的无序竞争。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。