土壤修复是使遭受污染的土壤恢复正常功能的技术措施,目前已有的土壤修复技术达到一百多种,按技术原理划分,大致可分为物理、化学和生物三种方法。

据统计数据,我国土壤总超标率高,达16.1%,修复市场空间较大。其中耕地修复潜在市场5.9万亿,场地修复、矿山修复加起来约1万亿。从不同类型土壤污染点位超标率来看,耕地土壤污染点位超标率最高,达19.4%,林地、草地、未利用地土壤点位超标率分别为10.0%、10.4%与11.4%。

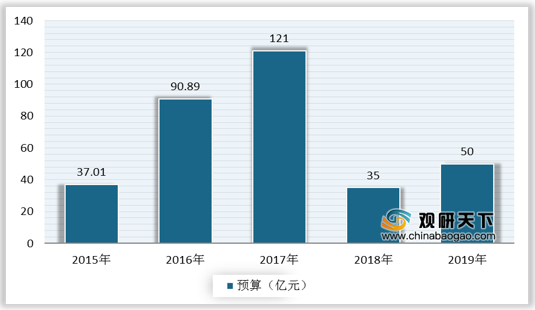

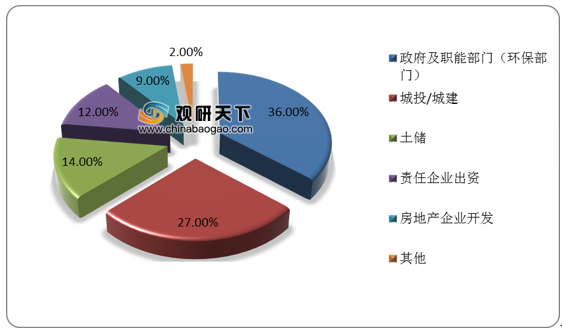

随着土壤防治政策体系逐步完善,国家经费大力支持土壤修复技术研发。政府资金是项目主要来源,2019年我国中央财政土壤污染防治专项预算金额达到50亿元,同比增长42.86%,且土壤修复资金占污染防治资金(大气、水、土壤)的比重也由2018年的7.95%增长至2019年的8.33%。从土壤修复项目业主看,2018年政府、城投等项目占一半以上。

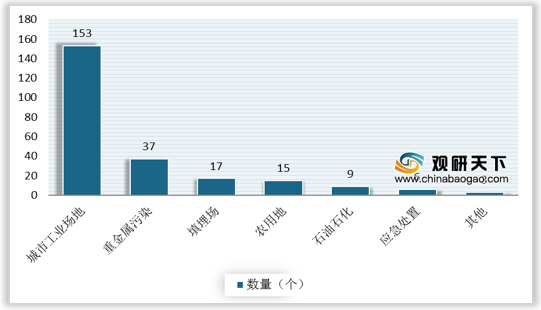

不同类型的地块有不同的商业模式,目前土壤修复项目以工业场地修复为主。数据显示,2019年,我国城市工业场地修复项目仍是主流,共计153个,在总数中占比63.75%;其次是重金属污染修复项目37个。

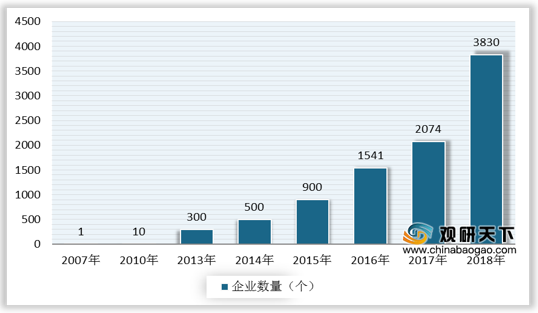

我国土壤修复经营主体主要有环保企业、科研院所以及政府部门所属的环保事业单位,环保企业中多为大型国有企业或地方性民营企业,少量外资企业通过合资或收购方式进入中国市场。据统计,2018年我国土壤修复企业数量达到3830个,数量较多,但多数企业规模较小、技术水平较低,竞争较为激烈。

在专利技术方面,2018年我国土壤修复相关专利年申请量达到新高点,为1565件,2019年底为896件。另外,我国土壤修复相关专利年公开量整体呈不断上升的趋势,2019年增长至1764件。

经过多年的发展,我国污染土壤修复技术已经发生了重大变化,而更高的修复标准也对其发展指明了方向,未来中国土壤修复技术将向绿色化、综合化、工程化方向发展。

相关行业分析报告参考《2020年中国土壤修复市场前景研究报告-行业竞争现状与前景评估预测》。

我国土壤修复主要技术类型

资料来源:公开资料整理

据统计数据,我国土壤总超标率高,达16.1%,修复市场空间较大。其中耕地修复潜在市场5.9万亿,场地修复、矿山修复加起来约1万亿。从不同类型土壤污染点位超标率来看,耕地土壤污染点位超标率最高,达19.4%,林地、草地、未利用地土壤点位超标率分别为10.0%、10.4%与11.4%。

中国不同类型土壤污染点位超标率

数据来源:环境保护部、国土资源部

随着土壤防治政策体系逐步完善,国家经费大力支持土壤修复技术研发。政府资金是项目主要来源,2019年我国中央财政土壤污染防治专项预算金额达到50亿元,同比增长42.86%,且土壤修复资金占污染防治资金(大气、水、土壤)的比重也由2018年的7.95%增长至2019年的8.33%。从土壤修复项目业主看,2018年政府、城投等项目占一半以上。

2015-2019年我国中央财政土壤污染防治专项预算

数据来源:财政部

2018年我国土壤修复项目业主分布

数据来源:公开资料整理

不同类型的地块有不同的商业模式,目前土壤修复项目以工业场地修复为主。数据显示,2019年,我国城市工业场地修复项目仍是主流,共计153个,在总数中占比63.75%;其次是重金属污染修复项目37个。

我国土壤修复商业模式

| 类型 |

商业模式 |

付费方 |

项目收益 |

| 场地修复 |

修复+土地出让 |

政府 |

高 |

| 开发商修复 |

开发商 |

||

| 谁污染、谁治理 |

污染企业 |

||

| PPP(与其他环保项目打包治理) |

资金来源多元化 |

||

| EMC |

业主(企业) |

||

| 矿山修复 |

修复+开发 |

政府 |

中 |

| 谁污染、谁治理 |

污染企业 |

||

| 耕地修复 |

农用地流转 |

政府 |

低 |

| 占补平衡 |

政府 |

资料来源:公开资料整理

2019年我国土壤修复不同场地类型项目数量

数据来源:公开资料整理

我国土壤修复经营主体主要有环保企业、科研院所以及政府部门所属的环保事业单位,环保企业中多为大型国有企业或地方性民营企业,少量外资企业通过合资或收购方式进入中国市场。据统计,2018年我国土壤修复企业数量达到3830个,数量较多,但多数企业规模较小、技术水平较低,竞争较为激烈。

2007-2018年中国土壤修复企业数量

数据来源:公开资料整理

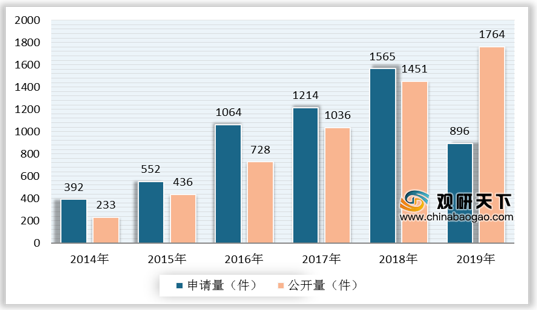

在专利技术方面,2018年我国土壤修复相关专利年申请量达到新高点,为1565件,2019年底为896件。另外,我国土壤修复相关专利年公开量整体呈不断上升的趋势,2019年增长至1764件。

2014-2019年中国土壤修复相关专利申请量与公开量

数据来源:公开资料整理

经过多年的发展,我国污染土壤修复技术已经发生了重大变化,而更高的修复标准也对其发展指明了方向,未来中国土壤修复技术将向绿色化、综合化、工程化方向发展。

我国土壤修复技术发展方向

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国土壤修复市场前景研究报告-行业竞争现状与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。