近些年,随着人们生活水平的提高,我国婴幼儿花费也逐渐上升,我国母婴行业线上+线下总体仍维持稳定增长态势,其中线上渠道增速较为显著,2020年4-5月母婴品类线上渠道同比增长26.5%。

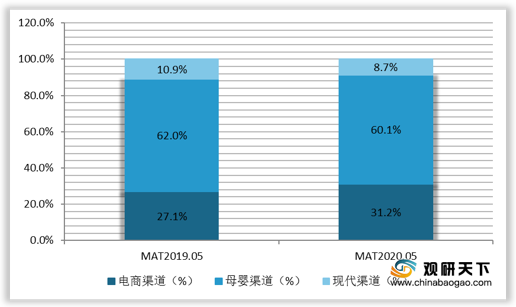

从不同渠道母婴快消品销售额占比来看,2019-2020年5月,电商渠道占比逐渐增多,从27.1%增至31.2%;而母婴渠道和现代渠道占比相对减少,分别从62%、10.9%跌至60.1%、8.7%。

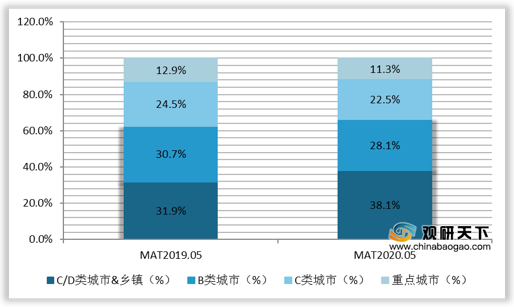

从不同城市级别母婴快消品线下渠道销售额占比来看,2019-2020年5月C/D类城市&乡镇比重不断增大,从31.9%增至38.1%;其余城市占比相对有所下降。

从母婴三大重点品类不同渠道销售额占比来看,婴儿奶粉、婴儿尿布、婴儿洗护的电商渠道销售额占比均呈增加趋势,其余渠道有所下滑。

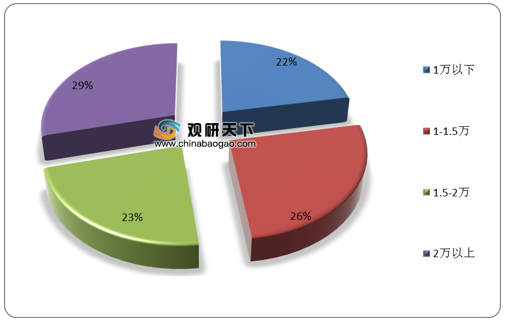

母婴消费人群各年龄层方面,85后、90后占比最多,分别为36%、33%。从家庭月收入来看,2万以上占比最多,为29%;其次是1-1.5万,占比为26%。

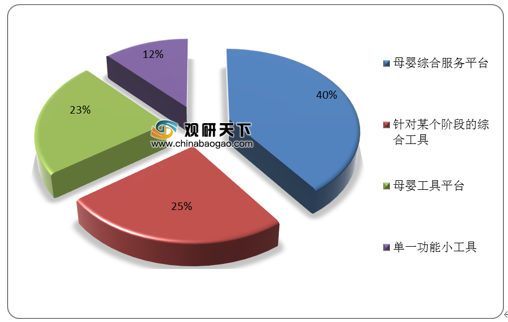

母婴使用工具来源方面,40%的人群从母婴综合服务平台获取;25%的人群是针对某个阶段的综合工具来获取。

在2020年2月-5月购买母婴产品占比TOP10榜单中,洗护用品/个护以46%的比重占据第一,美妆护肤品和儿童营养品/零食以42%的比重并列第二。

备孕或怀孕阶段获取知识渠道方面,首批渠道和首个渠道占据比重最多的均为母婴垂类APP,占比分别为52%、32%。其中,选择婴幼儿日用洗护的产品占比为37%,选择母婴食品和母婴出行及寝具的产品均占比34%;其主要原因是页面精准推荐、使用评价、专业人士推荐以及品牌等。

相关行业分析报告参考《2020年中国母婴产品行业分析报告-市场规模现状与发展趋势分析》。

2018年Q1-2020年5月母婴品类线上及线下渠道销售额同比增速

|

|

线上+线下(%) |

线上(%) |

线下(%) |

| 2018年Q1 |

19.6 |

45.7 |

11.4 |

| 2018年Q2 |

16.7 |

32.0 |

10.4 |

| 2018年Q3 |

14.4 |

27.5 |

9.6 |

| 2018年Q4 |

14.9 |

30.2 |

6.5 |

| 2019年Q1 |

8.2 |

19.2 |

3.6 |

| 2019年Q2 |

12.0 |

29.8 |

3.3 |

| 2019年Q3 |

8.0 |

21.6 |

2.2 |

| 2019年Q4 |

8.9 |

17.4 |

3.2 |

| 2020年Q1 |

5.9 |

24.2 |

-2.7 |

| 2020年4-5月 |

9.2 |

26.5 |

-1.3 |

数据来源:公开资料整理

从不同渠道母婴快消品销售额占比来看,2019-2020年5月,电商渠道占比逐渐增多,从27.1%增至31.2%;而母婴渠道和现代渠道占比相对减少,分别从62%、10.9%跌至60.1%、8.7%。

2019-2020年5月不同渠道母婴快消品销售额占比

数据来源:公开资料整理

从不同城市级别母婴快消品线下渠道销售额占比来看,2019-2020年5月C/D类城市&乡镇比重不断增大,从31.9%增至38.1%;其余城市占比相对有所下降。

2019-2020年5月不同城市级别母婴快消品全国线下渠道销售额占比

数据来源:公开资料整理

从母婴三大重点品类不同渠道销售额占比来看,婴儿奶粉、婴儿尿布、婴儿洗护的电商渠道销售额占比均呈增加趋势,其余渠道有所下滑。

2019-2020年5月不同渠道婴儿奶粉、尿布和洗护销售额占比(单位:%)

| 品类 |

时间 |

现代渠道 |

母婴渠道 |

电商渠道 |

| 婴儿奶粉 |

MAT2019.05 |

12.7 |

69.3 |

18.1 |

| MAT2020.05 |

10.2 |

68.8 |

21.0 |

|

| 婴儿尿布 |

MAT2019.05 |

10.3 |

41.5 |

48.2 |

| MAT2020.05 |

7.4 |

40.1 |

52.5 |

|

| 婴儿洗护 |

MAT2019.05 |

19.6 |

47.9 |

32.5 |

| MAT2020.05 |

14.9 |

42.2 |

42.9 |

数据来源:公开资料整理

母婴消费人群各年龄层方面,85后、90后占比最多,分别为36%、33%。从家庭月收入来看,2万以上占比最多,为29%;其次是1-1.5万,占比为26%。

各年龄层母婴消费人群占比(单位:%)

数据来源:公开资料整理

母婴消费人群家庭月收入占比(单位:%)

数据来源:公开资料整理

母婴使用工具来源方面,40%的人群从母婴综合服务平台获取;25%的人群是针对某个阶段的综合工具来获取。

母婴使用工具来源占比(单位:%)

数据来源:公开资料整理

在2020年2月-5月购买母婴产品占比TOP10榜单中,洗护用品/个护以46%的比重占据第一,美妆护肤品和儿童营养品/零食以42%的比重并列第二。

2020年2月-5月购买母婴产品占比TOP10(单位:%)

数据来源:公开资料整理

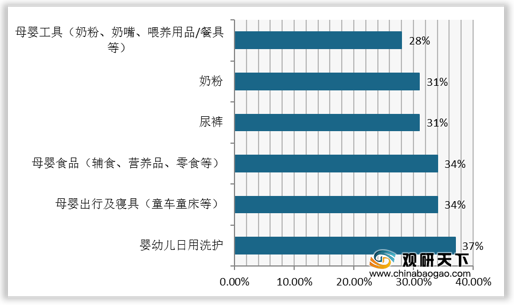

备孕或怀孕阶段获取知识渠道方面,首批渠道和首个渠道占据比重最多的均为母婴垂类APP,占比分别为52%、32%。其中,选择婴幼儿日用洗护的产品占比为37%,选择母婴食品和母婴出行及寝具的产品均占比34%;其主要原因是页面精准推荐、使用评价、专业人士推荐以及品牌等。

备孕或怀孕阶段获取知识渠道分布情况

数据来源:公开资料整理

母婴垂类APP种草品类分布情况

数据来源:公开资料整理

母婴垂类APP种草原因TOP3

|

|

TOP1 |

TOP2 |

TOP3 |

| 婴幼儿日用洗护 |

使用评价 |

专业人士推荐 |

品牌 |

| 母婴出行及寝具(童车童床等) |

页面精准推荐 |

品牌 |

专业人士推荐 |

| 母婴食品(辅食、营养品、零食等) |

使用评价 |

页面精准推荐 |

质量 |

| 尿裤 |

使用评价 |

专业人士推荐 |

页面精准推荐 |

| 奶粉 |

使用评价 |

质量 |

专业人士推荐 |

| 母婴工具(奶粉、奶嘴、喂养用品/餐具等) |

质量 |

使用评价 |

页面精准推荐 |

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国母婴产品行业分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。