根据调查数据显示,全国50个重点城市的租售比1:592,对比国际合理租售比区间水平(1∶300~1∶200)来看,有着明显的差距。而在50个重点城市中,仅有哈尔滨的城市租售比在国际租售比的合理区间,其为1:298。

分城市等级来看,一线城市平均租售比与售租比均高于二、三、四线城市。数据显示,2019上半年一线城市平均租售比为1:636,售租比达53年;二线城市平均租售比为1:580,售租比为46.9年;三、四线城市平均租售比为1:588,售租比为48.2年。租金与房价差距方面,一线城市租金与房价差距最大,其次是三四线城市。此外从变化上来看,一线城市的租金回报率微升0.06个百分点,二线及三四线租金回报率小幅下降。

参考观研天下发布《2019年中国廉租房行业分析报告-市场运营态势与发展趋势研究》

|

|

一线城市 |

二线城市 |

三、四线城市 |

| 租售比 |

1:636 |

1:580 |

1:588 |

| 售租比(年) |

53 |

46.9 |

48.2 |

| 与2019年Q1变化(年) |

-1.9 |

1 |

1.8 |

| 租金回报率 |

1.89% |

2.3% |

2.13% |

| 与2019年Q1变化 |

0.06% |

-0.07% |

-0.1% |

具体来看,在北京、广州、上海、深圳四个一线城市中,上海租售比最高,其租金回报率为2.0%;广州租金房价最低,其租金回报率为1.8%。但总体来看,北京、广州、上海、深圳四个一线城市租金回报率均不高于2%。

|

|

北京 |

广州 |

上海 |

深圳 |

|

| 2019年上半年 |

租售比 |

1:651 |

1:616 |

1:597 |

1:659 |

| 售租比(年) |

54.3 |

51.4 |

49.8 |

54.9 |

|

| 租金回报率 |

1.8% |

1.9% |

2% |

1.8% |

|

| 2019年Q1 |

租售比 |

1:715 |

1:653 |

1:620 |

1:646 |

| 售租比(年) |

59.6 |

54.4 |

51.6 |

53.8 |

|

| 租金回报率 |

1.68% |

1.84% |

1.94% |

1.86% |

|

从调查的50个重点城市来看,目前我国租金回报率整体比较低,其50城的平均租金回报率为2.2%,要低于2年的银行存款利率。从分布地区来看,环渤海经济圈是低租售比城市主要分布地区,如石家庄、北京、济南、天津;而高租售比TOP10的城市主要聚集在东北区域,例如哈尔滨、沈阳、长春、大连等。而在这中,厦门为租售比最低的城市,租金回报率垫底,租售比突破1:1000,低于一线城市;租售比最高的城市为哈尔滨,租金回报率为4.0,租售比突破1:298,是唯一一个在国际租售比合理区间的城市。

| 城市 |

2019年上半年 |

2019年Q1 |

| 厦门 |

1:1075 |

1:1071 |

| 石家庄 |

1:789 |

1:804 |

| 福州 |

1:776 |

1:779 |

| 青岛 |

1:771 |

1:768 |

| 苏州 |

1:750 |

1:715 |

| 东莞 |

1:735 |

1:736 |

| 济南 |

1:711 |

1:702 |

| 南通 |

1:682 |

1:687 |

| 南京 |

1:663 |

1:670 |

| 珠海 |

1:662 |

1:650 |

| 深圳 |

1:659 |

1:646 |

| 北京 |

1:651 |

1:715 |

| 无锡 |

1:644 |

1:607 |

| 天津 |

1:640 |

1:687 |

| 常州 |

1:637 |

1:620 |

| 金华 |

1:626 |

1:632 |

| 宁波 |

1:624 |

1:619 |

| 中山 |

1:620 |

1:621 |

| 广州 |

1:616 |

1:653 |

| 武汉 |

1:610 |

1:611 |

| 扬州 |

1:601 |

1:600 |

| 徐州 |

1:599 |

1:594 |

| 上海 |

1:597 |

1:620 |

| 杭州 |

1:590 |

1:604 |

| 郑州 |

1:566 |

1:594 |

| 西安 |

1:559 |

1:620 |

| 烟台 |

1:555 |

1:565 |

| 泉州 |

1:548 |

1:490 |

| 泰州 |

1:541 |

1:529 |

| 威海 |

1:524 |

1:527 |

| 洛阳 |

1:522 |

1:512 |

| 昆明 |

1:517 |

1:509 |

| 惠州 |

1:515 |

1:524 |

| 南昌 |

1:509 |

1:493 |

| 成都 |

1:506 |

1:524 |

| 太原 |

1:503 |

1:477 |

| 呼和浩特 |

1:471 |

1:478 |

| 重庆 |

1:463 |

1:451 |

| 南宁 |

1:460 |

1:457 |

| 兰州 |

1:458 |

1:450 |

| 潍坊 |

1:433 |

1:433 |

| 长沙 |

1:411 |

1:413 |

| 大连 |

1:406 |

1:432 |

| 沈阳 |

1:396 |

1:376 |

| 银川 |

1:395 |

1:375 |

| 贵阳 |

1:395 |

1:386 |

| 长春 |

1:392 |

1:380 |

| 桂林 |

1:384 |

1:389 |

| 哈尔滨 |

1:298 |

1:304 |

从售租比来看,数据显示,2019年上半年我国50大中城市的平均售租比为47.7年,而在50大中城市中,售租比大于平均值的城市为24个。其中厦门、石家庄、北京要高于其他城市,其售租比分别为89.6年、54.3年、54.9年。

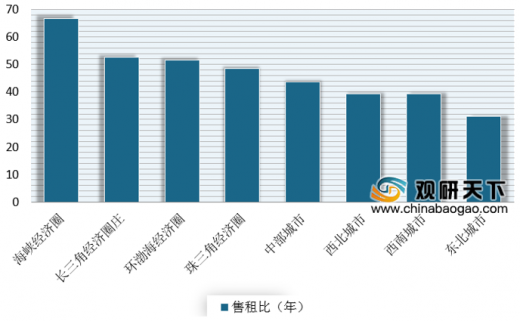

从各区域来看,海峡经济圈受厦门售租比高的影响,其平均售租比也是最高,达到了66.6年;其次为长三角经济圈、环渤海经济区,其售租比分别为52.5年、51.6年。而东北城市的售租比最低,为31.1年。

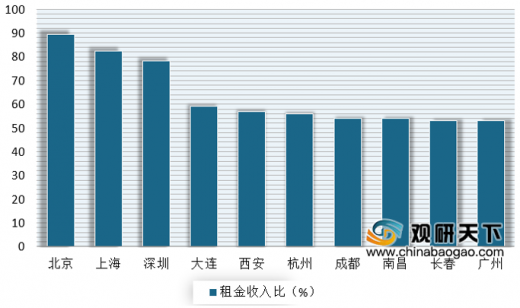

综上来看,目前在我国一二线城市里同样具备租房压力。以一线城市的整租一居室价格为例。根据数据显示,北、上、深整租一居室租金收入比分别为89.5%、82.5%、78.1%,合租租金收入比分别为46.2%,43%,37.6%,虽然与2019年一季度相比有所下降,但租金收入比仍维持在高位。由此可见,我国一线城市面临着一定的租房压力,并呈现出“买不起,租不起”的住房压力。

从调查的50城来看,一线城市租房成本普遍较高,租金收入比均排在前段。而部分二线城市同样具备租房压力,如大连、西安、杭州、成都热点城市的整租一居收入比大于50%,合租租金收入比也同样位于高位;其中西安、杭州、成都由于近两年高新科技行业的发展,外来就业人口吸引力逐渐增强,因此使得租房成本进一步提升。

| 城市 |

2019年上半年租金收入比(%) |

与2019年Q1的变化值(%) |

| 北京 |

89.5 |

-7.7 |

| 上海 |

82.5 |

-9.5 |

| 深圳 |

78.1 |

-15 |

| 大连 |

59.1 |

-1.2 |

| 西安 |

56.8 |

-1.1 |

| 杭州 |

56 |

-9.6 |

| 成都 |

54 |

-4.5 |

| 南昌 |

54 |

-2.1 |

| 长春 |

53.1 |

-0.1 |

| 广州 |

53 |

-11.6 |

| 南京 |

52.9 |

-4.3 |

| 重庆 |

52.5 |

-6.8 |

| 南宁 |

52.5 |

-5.3 |

| 长沙 |

51 |

2.9 |

| 天津 |

48.7 |

-6.8 |

| 郑州 |

45.5 |

-3.9 |

| 珠海 |

45.3 |

-5.3 |

| 银川 |

44.8 |

-0.6 |

| 兰州 |

44.7 |

-6.7 |

| 徐州 |

44.3 |

-6.6 |

| 呼和浩特 |

43.9 |

-1.3 |

| 青岛 |

43.7 |

-2.7 |

| 贵阳 |

43.5 |

-10.3 |

| 济南 |

43.4 |

-3.7 |

| 扬州 |

43.2 |

-2.9 |

| 武汉 |

42.9 |

-4.2 |

| 昆明 |

42.7 |

-0.8 |

| 厦门 |

41.6 |

-6 |

| 苏州 |

40.8 |

-6.3 |

| 福州 |

40.2 |

-4.9 |

| 沈阳 |

40 |

-0.5 |

| 东莞 |

39.6 |

-0.3 |

| 石家庄 |

39 |

-5.1 |

| 惠州 |

38.7 |

0.4 |

| 潍坊 |

38 |

-3.2 |

| 太原 |

37.9 |

-1.1 |

| 洛阳 |

37.7 |

|

| 威海 |

36.9 |

|

| 烟台 |

36.6 |

-1.5 |

| 桂林 |

36.5 |

-6 |

| 中山 |

35.5 |

-0.3 |

| 哈尔滨 |

34.8 |

-23.9 |

| 泉州 |

32.4 |

|

| 南通 |

32.3 |

-3.2 |

| 宁波 |

31.8 |

-4.7 |

| 常州 |

30.9 |

-2.3 |

| 无锡 |

30 |

-4.3 |

| 泰州 |

28 |

|

| 金华 |

26.4 |

|

| 城市 |

2019年上半年租金收入比(%) |

与2019年Q1的变化值(%) |

| 北京 |

46.2 |

-1.9 |

| 上海 |

43 |

-0.5 |

| 深圳 |

37.6 |

-6.1 |

| 大连 |

22.4 |

-2.3 |

| 西安 |

26.5 |

-2.3 |

| 杭州 |

34.1 |

-2.2 |

| 成都 |

21.1 |

-6.8 |

| 南昌 |

27.1 |

-2.5 |

| 长春 |

33.1 |

-1.3 |

| 广州 |

24.4 |

-6.4 |

| 南京 |

24.5 |

-2.9 |

| 重庆 |

22.8 |

-3.9 |

| 南宁 |

32.2 |

-14.8 |

| 长沙 |

24.8 |

-0.2 |

| 天津 |

28.4 |

-8.1 |

| 郑州 |

20.2 |

-0.9 |

| 珠海 |

27.7 |

-8 |

| 银川 |

17.5 |

|

| 兰州 |

29.7 |

-8.7 |

| 徐州 |

23 |

-2.6 |

| 呼和浩特 |

21.8 |

-0.4 |

| 青岛 |

22.7 |

-5.3 |

| 贵阳 |

29.6 |

-9.1 |

| 济南 |

20.4 |

-0.2 |

| 扬州 |

18.7 |

-30.7 |

| 武汉 |

23.9 |

-4.8 |

| 昆明 |

26.8 |

-2.9 |

| 厦门 |

35.7 |

-14.6 |

| 苏州 |

16.8 |

-4.2 |

| 福州 |

25.1 |

-6.6 |

| 沈阳 |

19.9 |

-0.7 |

| 东莞 |

35.7 |

-33.8 |

| 石家庄 |

20.7 |

-2.5 |

| 惠州 |

44.7 |

-0.9 |

| 潍坊 |

18.9 |

-6.7 |

| 太原 |

34.5 |

-2 |

| 洛阳 |

25.7 |

|

| 威海 |

22.3 |

|

| 烟台 |

33.1 |

5 |

| 桂林 |

39 |

-12.6 |

| 中山 |

25.6 |

-7.3 |

| 哈尔滨 |

17.9 |

-11.7 |

| 泉州 |

26.8 |

|

| 南通 |

17 |

-1.2 |

| 宁波 |

18.6 |

-4.3 |

| 常州 |

13.6 |

-1.9 |

| 无锡 |

13.8 |

-1.3 |

| 泰州 |

18.2 |

|

| 金华 |

33.3 |

|

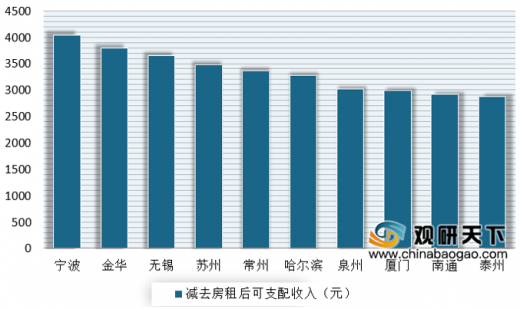

最后,虽然从租金收入排名来看,北京、上海、深圳等一线城市排在了全国首位,但减去房租后的可支配收入却没有多少。而在减去房租后可支配收入的榜单显示,经济发达的长三角经济圈城市包揽7个城市,宁波、金华、无锡、苏州、常州等上榜。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。