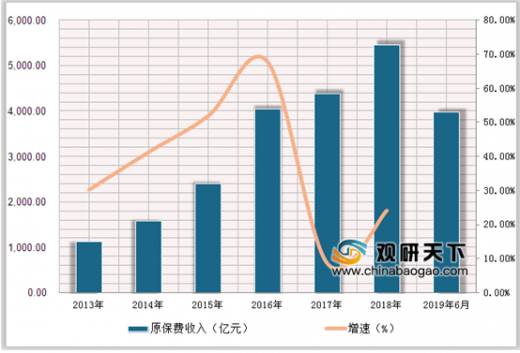

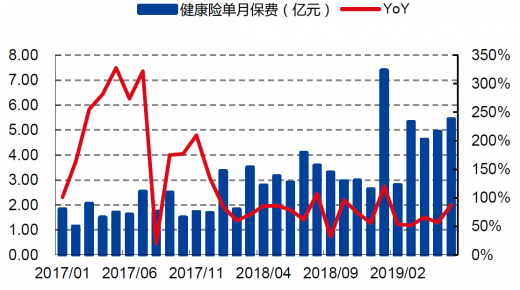

健康险自2012年以来发展迅猛。健康险近年来发展迅猛,2012年开启加速上行通道,原保费收入从2011年的691.72亿元大幅增长至2018年的5448.13亿元,2011-2018年CAGR高达34%,增幅显著高于同期人身险总原保费收入的15%。从健康险占人身险比重来看,2018年占比增至20%。

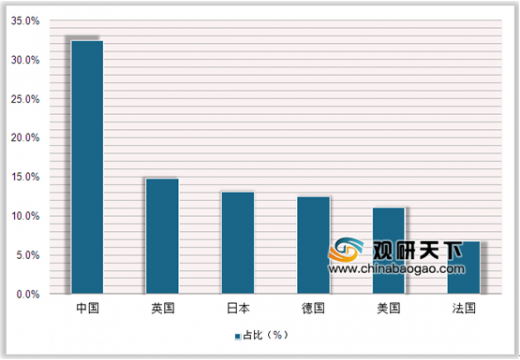

医疗健康费用支出随着我国人口老龄化加剧而出现快速增长的趋势已得到市场普遍认同。2016年10月底国务院印发的《“健康中国2030”规划纲要》明确提出,至2030年个人卫生支出占卫生总费用的比重降至25%左右,而据世卫组织2015年统计数据显示,我国个人医疗自费支出占总支出的32.4%,显著高于主要发达国家,除去建立更为完善、覆盖面更广的基本医疗保险外,亟需商业健康保险的补充。

参考观研天下发布《2019年中国健康险行业分析报告-行业规模现状与发展趋势分析》

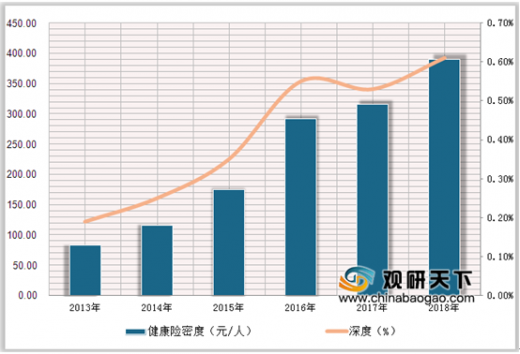

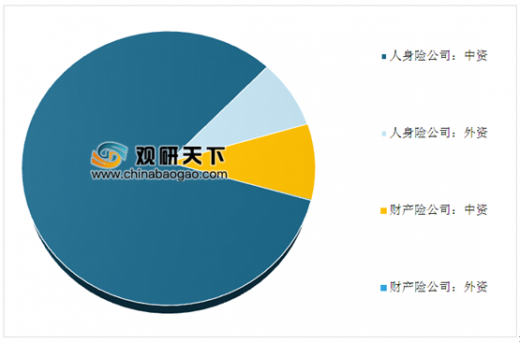

自2012年开始,我国健康险业务步入加速增长阶段,但我国健康险的密度和深度较发达国家仍有较大差距,截至2018年底我国健康险密度为390元/人、深度为0.61%。而从健康险市场份额来看,目前中资人身险企占据82.8%的市场份额、中资财产险为8.9%、外资人身险为8.2%、外资财产险为0.1%。

重疾险定义修改打开健康险行业发展新篇章,将有效优化保障范围。健康险主要囊括四大险种——医疗保险、疾病保险、收入保障保险和护理保险,其中重疾险占据主导地位。随着医疗水平的提升,我国重疾定义及经验发生率的修改也将动态跟进,建立长效机制。我们认为重大疾病经验发生率的修订将为重疾险的开发提供更为科学的支撑,未来在定价层面保险公司将更精细,健康险产品设计整体也将精细化。

重疾定义的修改或许给龙头公司提供了窗口发展期。根据工作安排重疾表的工作预计于明年5-6月,重疾核心病种或于今年公布。窗口期行业保费仍保持较高增速,对比来看龙头公司(平安)增速高于行业。我们认为除去龙头公司优于行业的因素外,还包括窗口期诸多中小险企放慢重疾险销售节奏,龙头公司基于更强的风险承受能力可以有效抓住窗口发展期。

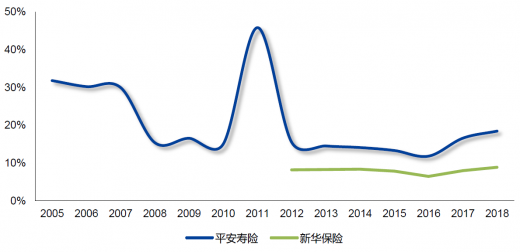

险企龙头早已布局健康险。健康险市场如此之大、发展势头迅猛,国内险企龙头也早有布局。从健康险的销售渠道来看,财产险公司贡献约10%的保费收入,寿险公司贡献约90%的保费收入。平安在2011年开始大力发展健康险业务,2012-2013年行业迎来爆发,竞争加剧阶段平安有效抵御住了冲击,仍保持15%-20%的市场份额。新华保险也一直将健康险作为重点业务,自2012年以来一直维持8%左右的市场份额。

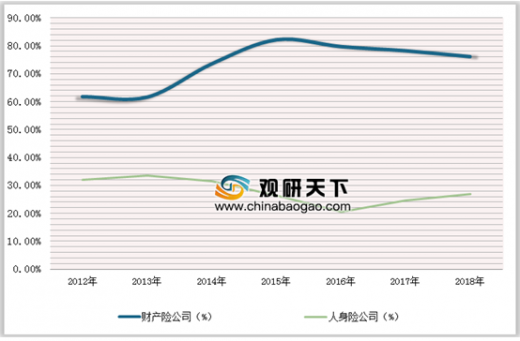

2016年“百万医疗保险”横空出世,财产险企业纷纷跟风推出一年期费用补偿型医疗保险,健康险产品遍地开花。我们认为,财产险公司主推的百万医疗保险产品,由于其高可复制性,借助互联网流量能有效实现产品的扩散。但是相对于寿险公司完备的人身健康大数据支持,财产险公司的数据匮乏使得其定价处于劣势。

2013-2019年6月我国健康险原保费收入及增长情况

数据来源:银保监会

医疗健康费用支出随着我国人口老龄化加剧而出现快速增长的趋势已得到市场普遍认同。2016年10月底国务院印发的《“健康中国2030”规划纲要》明确提出,至2030年个人卫生支出占卫生总费用的比重降至25%左右,而据世卫组织2015年统计数据显示,我国个人医疗自费支出占总支出的32.4%,显著高于主要发达国家,除去建立更为完善、覆盖面更广的基本医疗保险外,亟需商业健康保险的补充。

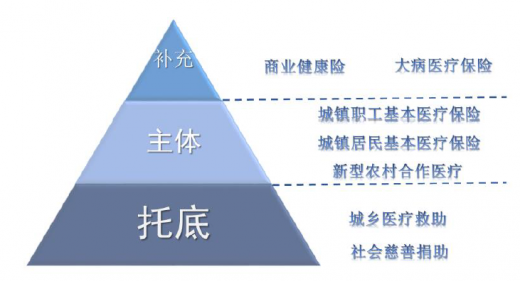

我国社会医疗保障体系

信息来源:公开资料整理

我国个人医疗支出占比远高于发达国家

数据来源:银保监会

参考观研天下发布《2019年中国健康险行业分析报告-行业规模现状与发展趋势分析》

自2012年开始,我国健康险业务步入加速增长阶段,但我国健康险的密度和深度较发达国家仍有较大差距,截至2018年底我国健康险密度为390元/人、深度为0.61%。而从健康险市场份额来看,目前中资人身险企占据82.8%的市场份额、中资财产险为8.9%、外资人身险为8.2%、外资财产险为0.1%。

2013-2018年我国健康险密度及深度情况

数据来源:银保监会

我国健康险原保费公司市场份额情况

数据来源:银保监会

重疾险定义修改打开健康险行业发展新篇章,将有效优化保障范围。健康险主要囊括四大险种——医疗保险、疾病保险、收入保障保险和护理保险,其中重疾险占据主导地位。随着医疗水平的提升,我国重疾定义及经验发生率的修改也将动态跟进,建立长效机制。我们认为重大疾病经验发生率的修订将为重疾险的开发提供更为科学的支撑,未来在定价层面保险公司将更精细,健康险产品设计整体也将精细化。

重疾定义的修改或许给龙头公司提供了窗口发展期。根据工作安排重疾表的工作预计于明年5-6月,重疾核心病种或于今年公布。窗口期行业保费仍保持较高增速,对比来看龙头公司(平安)增速高于行业。我们认为除去龙头公司优于行业的因素外,还包括窗口期诸多中小险企放慢重疾险销售节奏,龙头公司基于更强的风险承受能力可以有效抓住窗口发展期。

健康险月度累计保费收入情况

数据来源:银保监会

平安健康险公司月度保费收入

数据来源:银保监会

险企龙头早已布局健康险。健康险市场如此之大、发展势头迅猛,国内险企龙头也早有布局。从健康险的销售渠道来看,财产险公司贡献约10%的保费收入,寿险公司贡献约90%的保费收入。平安在2011年开始大力发展健康险业务,2012-2013年行业迎来爆发,竞争加剧阶段平安有效抵御住了冲击,仍保持15%-20%的市场份额。新华保险也一直将健康险作为重点业务,自2012年以来一直维持8%左右的市场份额。

平安寿险长期健康险保费占人身险公司健康险保费收入比重

数据来源:银保监会

2016年“百万医疗保险”横空出世,财产险企业纷纷跟风推出一年期费用补偿型医疗保险,健康险产品遍地开花。我们认为,财产险公司主推的百万医疗保险产品,由于其高可复制性,借助互联网流量能有效实现产品的扩散。但是相对于寿险公司完备的人身健康大数据支持,财产险公司的数据匮乏使得其定价处于劣势。

人身险公司与财产险公司健康险产品的赔付占保费收入比

数据来源:银保监会

资料来源:银保监会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。